税務調査後の更正処分(追徴課税、青色申告の取り消しなど)に納得できない場合、処分の取り消しや変更、再調査を求めて不服申し立てをすることができます。

実は、この不服申し立てには、

- 再調査の請求

- 審査請求

の2つの方法があり、更正処分の取り消しや変更の認められやすさが大きく変わってきます。

この記事では、税務調査の不服申し立て「再調査の請求」と「審査請求」の違いについて解説していきたいと思います。

「再調査の請求」と「審査請求」の違い

「再調査の請求」と「審査請求」の違いを表にまとめると次のようになります。

| 再調査の請求 | 審査請求 | |

|---|---|---|

| 申立先 | 税務署長または国税局長 | 国税不服審査所長 |

| 申立方法 | 「再調査の請求書」を所轄の税務署長または国税局長に提出 | 「審査請求書」を国税不服審判所の支部または支所に提出 |

| 期限 | 3ヶ月以内 | 再調査請求をした場合:1ヶ月以内 審査請求を直接する場合:3ヶ月以内 |

| 法律 | 行政不服審査法 | 行政不服審査法 |

※期限は、処分の通知を受けた日の翌日からとなります。

再調査の請求

再調査の請求とは、税務署の更生処分に納得できないとき、税務署長または国税局長に対して、処分の見直しを求める手続きです。

こちらは、税務署等からの処分に対して、同じ「税務署等」に処分の見直しをしてもらうことになります。

そのため、最初に更正処分を下した担当者こそ違うものの、最終的な判断は同じ税務署長が下すため、納税者の主張が受け入れられにくいデメリットがあります。

審査請求

審査請求とは、税務署の更生処分に納得できないとき、国税不服審判所長に対して、処分の見直しを求める手続きです。

こちらは、税務署からの処分に対して、別の行政機関である「国税不服審判所」に処分の見直しをしてもらうことになります。

そのため、再調査の請求と比べて、納税者の主張が受け入れてもらいやすいメリットがあります。

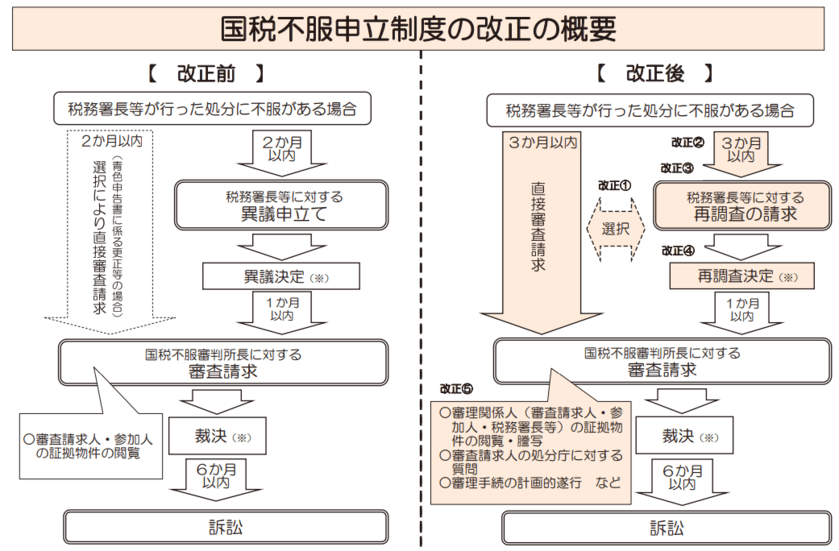

法改正による「不服申し立て」の手続きの流れの変化

ここで不服申し立てから「再調査の請求」「審査請求」までの手続きの流れを一旦おさらいしておきましょう。

不服申し立て(再調査の請求、審査請求)の手続きの流れは、2016年(平成28年)の国税不服申立制度改正により大きく変わり、現在の形になりました。

次は、旧法と新法の手続きの流れの図解です。

出典:国税庁

ご覧いただければ分かるとおり、改正前は青色確定申告書に係る更正等のみ国税不服審判所への直接の「審査請求」が認められていました。

これが改正後、

- 追徴課税の決定

- 財産の差し押さえ

などの更正処分を受けた場合であっても、国税不服審判所へ直接「審査請求」できるようになりました。

さらに不服申し立てができる期間が「2ヶ月以内」から「3ヶ月以内」に延長されたことも、大きな変更点と言えます。

「再調査の請求」はやるだけ無駄?

ここまで読むと、再調査の請求は”同じ税務署”が担当するため、処分の取り消しや変更が認められにくく、「やるだけ無駄」と思ってしまうかもしれません。

しかし、初めに再調査の請求をすることで、

- 課税処分に至った明確な理由を知る

- 税務調査時より余裕を持って自身の主張を伝える

ことができ、その後の審査請求の前準備として有効に働くことが期待できます。

仮に「再調査の請求」が棄却された場合であっても、不服が解消できなければ「審査請求」は可能です。

状況によっては「再調査の請求」から進めてもみるのもいいでしょう。

最後に

税務署等の処分に納得できなければ、不服申し立てをすることが可能です。

しかし、実際のところ、税務署等の更正処分の取り消しや変更が認められるケースは、8.2%(審査請求における容認率)とかなり少なくなっています。

不服申し立ての手続きには、手間も時間もかかります。

だからこそ、税務署等が決定した更正処分が覆るのかどうか、あらかじめ税の専門家に相談することをおすすめします。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")