今年も年末調整の時期がやってきました。

令和2年以降の年末調整で気をつけるべきことは「給与所得者の配偶者控除申告書」に大きな変更が加えられた点です。

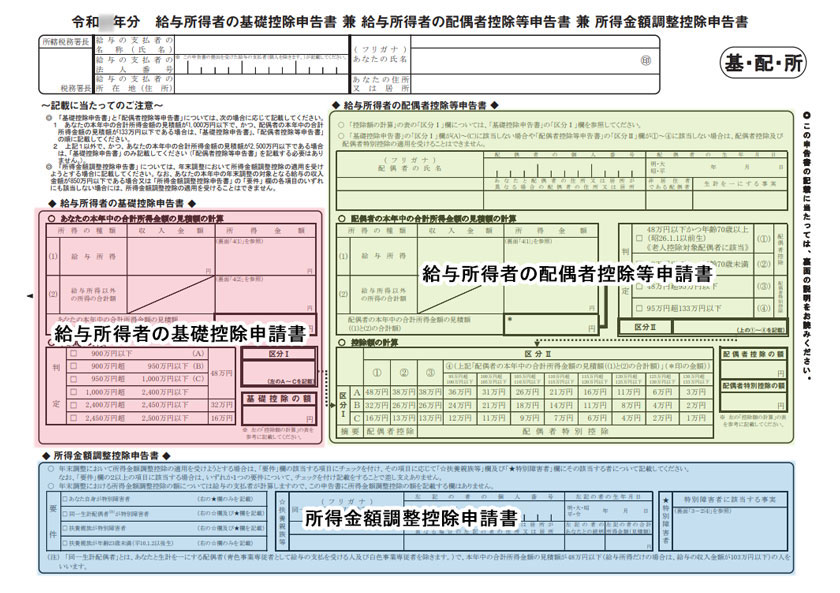

従来の「給与所得者の配偶者控除申告書」に

- 所得者控除の基礎控除申告書

- 所得金額調整控除申告書

という新しい内容が加わって1枚の用紙になりました。

今回は、新しく加えられた内容の中でも”ほぼ全員”が記入する必要のある給与所得者の基礎控除申請書について詳しく解説していきます。

目次

給与所得者の基礎控除申請書とは

給与所得者の基礎控除申請書とは、基礎控除の適用を受けるための申請書です。

基礎控除とは、納税者の税負担を軽減するための控除であり、最低生活費から税金を徴収しない”課税最低限”の考えに基づいて導入されています。

これまで基礎控除は、正社員、アルバイト、パート、自営業、サラリーマンなど立場に関係なく、誰でも一律に38万円の控除を受けられる制度でした。

しかし、平成30年度税制改正大網を受けて、2020年(令和2年)分以降から所得制限が設けられることになりました。

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| 2019年度分 (改正前) |

2020年度以降分 (改正後) |

|

| 2,400万円以下 | 38万円 (所得制限なし) |

48万円 |

| 2,400万円超 2,450万円以下 | 32万円 | |

| 2,450万円超 2,500万円以下 | 16万円 | |

| 2,500万円超 | ー | |

上記の表を見れば分かる通り、合計所得金額が2,400万円を超えた場合は、基礎控除額が減少していくことが分かります。

そして、所得金額によって基礎控除額が変わるようになったことで年末調整で給与所得者の基礎控除申請書を提出する必要が生じることになりました。

しかしながら、給与所得控除も一律10万円引き下げられたため、会社員の方は基本的に控除額の変動はありません。

要件

基礎控除の要件は、合計所得金額が2,500万円(年収2,695万円)以下です。

この合計所得金額には、給与所得の他にも雑所得・事業所得が含まれ、給与所得のみ受け取っている方であれば給与所得控除額を差し引いた後の金額となります。

そのため、ほぼ全ての方が基礎控除の要件に当てはまることになります。

給与所得者の基礎控除申請書の書き方

ここからは、実際に所得金額調整控除申告書の書き方を見ていきましょう。

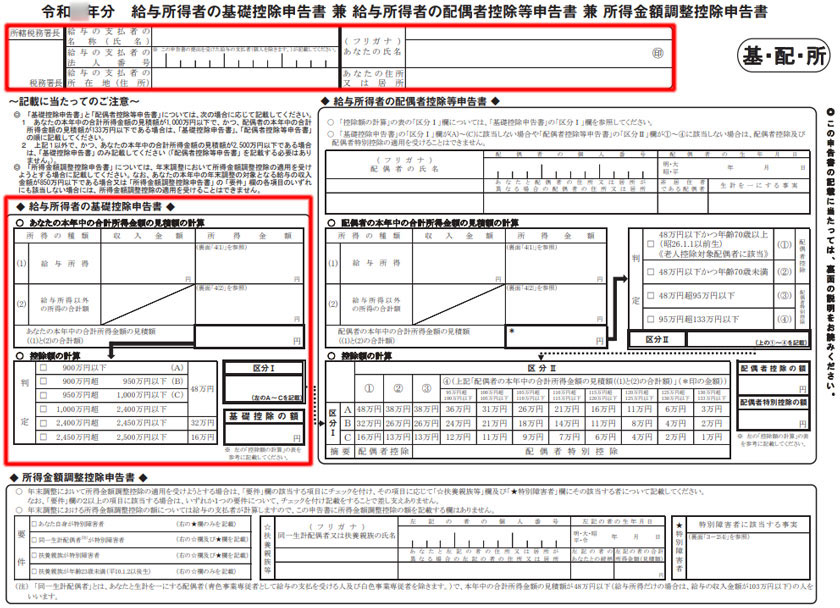

所得金額調整控除申告書は「令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の左側の欄に記入していくことになります。

▲赤色のスペースが「所得金額調整控除申告書」です。

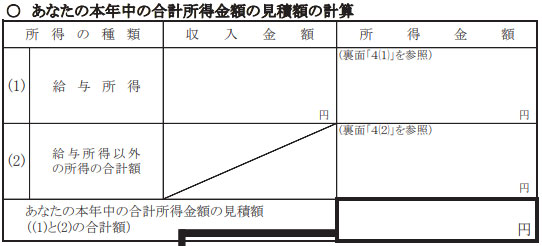

あなたの本年度中の合計所得金額の見積書の計算

まずは、(1)の収入金額に勤務先から受け取った給料や賞与などの収入を記入します。

収入金額の欄に昨年の源泉徴収票や今年度の給与明細などを参考にして、1月〜12月に勤務先から受け取った収入金額(見積額)を記入してください。

※今年転職した場合は前職分の収入なども合算して記入します。前職分の収入金額が分からない場合は、源泉徴収を発行してもらうように問い合わせましょう。

その隣りにある「所得金額」は、裏面4(1)の【給与所得の金額の計算方法】を参照して収入金額から算出します。

| 給与の収入金額 | 所得金額 |

|---|---|

| 1円以上 550,999円以下 | 0円 |

| 551,000円以上 1,618,999円以下 | 給与の収入金額 - 550,000円 |

| 1,619,000円以上 1,619,999円以下 | 1,069,000円 |

| 1,620,000円以上 1,621,999円以下 | 1,070,000円 |

| 1,622,000円以上 1,623,999円以下 | 1,072,000円 |

| 1,624,000円以上 1,627,999円以下 | 1,074,000円 |

| 1,628,000円以上 1,799,999円以下 | 給与の収入金額 ÷ 4(1,000円未満切捨て)× 2.4 + 100,000円 |

| 1,800,000円以上 3,599,999円以下 | 給与の収入金額 ÷ 4(1,000円未満切捨て)× 2.8 - 80,000円 |

| 3,600,000円以上 6,599,999円以下 | 給与の収入金額 ÷ 4(1,000円未満切捨て)× 3.2 - 440,000円 |

| 6,600,000円以上 8,499,999円以下 | 給与の収入金額 × 90% - 1,100,000円 |

| 8,500,000円以上 | 給与の収入金額 - 1,950,000円 |

例えば、給与の収入金額が600万円だった場合は、上記の表の「3,600,000円以上 6,599,999円以下」の行の右側の計算式を利用します。

所得金額 = 600万円 ÷ 4(1,000円未満切捨て)× 3.2 - 440,000円 = 436万円

給与所得以外の収入がある場合

給与以外にも副業や不動産投資などで「事業所得」「雑所得」「不動産所得」などを得ている場合は、それらの合計金額を記入する必要があります。

※給与以外の所得がない場合は、0と記入しましょう。

例えば、サラリーマンの副業で収入が100万円、必要経費が30万円かかった場合は、次のように計算できます。

雑所得 = 100万円 - 30万円 = 70万円

最後に「給与所得」と「給与所得以外の所得の合計額」の合計金額を「あなたの本年中の合計所得金額の見積額(1と2の合計額)」に記入します。

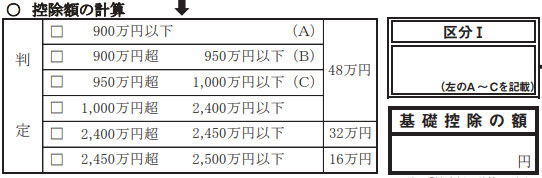

控除額の計算

区分Iには、先ほど算出した「あなたの本年中の合計所得金額の見積額(1と2の合計額)」を基にして、左側の「控除額の計算」を参考に「A~C」を判定します。

※A~Cの判定は、配偶者控除(配偶者控除特別控除)の額を算出するときにも利用します。そのため、独身や共働きで配偶者控除等を適用しない場合は、空欄でも問題ありません。

また、基礎控除の額は、その右側の48万円を記入すれば完了です。

独身者は「給与所得者の基礎控除申請書」の記入だけ

独身者で「扶養親族等がいない」「特別障害者ではない」のであれば、記入項目は基本情報と給与所得者の基礎控除申請書だけとなります。

その他の

- 給与所得者の配偶者控除等申告書

- 所得金額調整控除申告書

については空欄でも問題ありません。

最後に

本年度から令和2年度税制改正に伴って「給与所得者の配偶者控除申告書」に

- 所得者控除の基礎控除申告書

- 所得金額調整控除申告書

が加わって「令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という名称になりました。

この中でも新しく追加された「所得者控除の基礎控除申告書」については、ほぼ全員が記入する必要があることから戸惑った方も多いのではないでしょうか?

収入金額から裏面4(1)の【給与所得の金額の計算方法】を用いて所得を算出することさえ出来れば、さほど難しくはないかと思います。

一つ一つチェックしながら確実に記入をして税金の負担を減らすようにしましょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")