商品券やギフトカードを取引先に贈答するために購入したけど、この場合の消費税の取り扱いってどうなるのだろう。

この記事では、そんな些細な疑問にお答えしたいと思います。

商品券やギフトカードの購入は”非課税”

先に結論を言ってしまうと、商品券やギフトカード購入時の消費税は”非課税”となります。

このことは、国税庁ホームページにも記載されています。

交際費については、その支出がお中元やお歳暮のように得意先への贈答品としての物品の購入代金や、得意先の接待のための飲食代の支払である場合には、原則として課税仕入れとなります。

ただし、得意先へ商品券の交付をする場合や、祝金、餞別、弔慰金などを支出した場合には、課税仕入れとなりません。出典:国税庁ホームページ「寄附金や交際費の取扱い」

この他、プリペイドカード、旅行券、映画や遊園地の前売り券、テレホンカード、図書カード、ビール券なども非課税扱いです。

なお、商品券の購入時は非課税であることから適格請求書(インボイス)交付の必要はありません。

非課税の理由

なぜ、商品券などの購入に消費税がかからないのかというと、2重課税を防ぐためです。

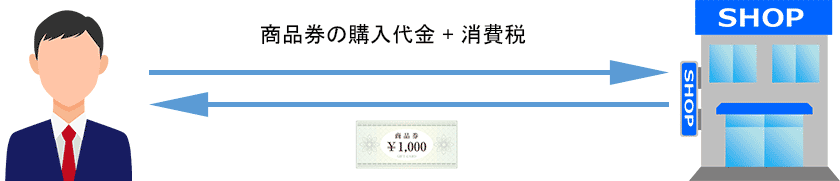

もし、商品券の購入時に消費税がかかった場合

【商品券を購入したとき】

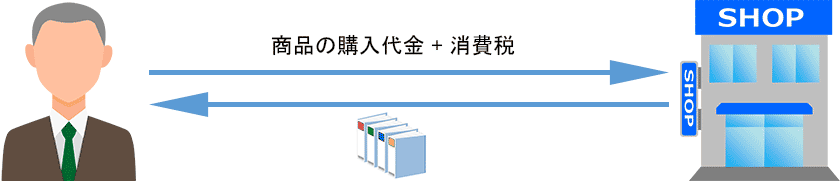

【商品を購入したとき(商品券を利用)】

の2重で消費税を支払わなければなりません。

これを防ぐために商品券を購入するときは、非課税となっています。

- 商品券を買った場合は”非課税”

- 商品券を使って商品と交換した場合は”課税”

ということです。

商品券やギフトカードの贈答は”不課税”

では、商品券を取引先に贈答品として渡したらどうなるのか?というと、こちらは、非課税ではなく、不課税となります。

ただし、商品券を紹介手数料や謝礼など、モノやサービスの対価として取引先に渡した場合は、課税対象となります。

取引先に対価として渡した場合は”課税”

ということです。

最後に

今回は、商品券を交際費として贈答するときの消費税の取り扱いについて解説しました。

- 商品券を購入するときは”非課税”

- 商品券を取引先に贈答するときは”不課税”

となります。

非課税と不課税の違いについては、『消費税の「不課税」「非課税」「免税」の違いを分かりやすく解説』をご覧ください。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")