令和5年、政府では、電力・ガス・食料品等の価格高騰による負担増を踏まて1世帯あたり3万円の支給を行いました。

しかし、現金給付の対象者としては、

- 住民税非課税世帯

を条件として掲げており「自分が給付を受けられる対象になるのか?」疑問に思う方も多いでしょう。

そこで今回は、現金給付の条件の基準となっている「住民税非課税世帯」になる年収はいくらからか?目安・対象者についてわかりやすく解説しています。

住民税とは

まずは、私たちにとって身近な「住民税」について簡単におさらいしましょう。

住民税とは、毎年1月1日において日本国内に住所があると課せられる地方税(都道府県民税および市町村民税)を言います。

住民税には「所得割」と「均等割」の2種類がある

住民税は「所得割」と「均等割」の2種類に大きく分けることができます。

| 所得割 | 納税者の所得に応じて課税される税金です。おおよそ課税所得の10%となります。 |

|---|---|

| 均等割 | 納税者の所得の多さにかかわらず、一定額を納める税金です。おおよそ5,000〜6,000円となります。 |

※お住まいの地域によって税率は異なってきます。

- 住民税 = 所得割 + 均等割

所得割により所得が増えるほど住民税の負担が大きくなる仕組みとなっています。

住民税非課税世帯とは?年収の目安・対象者

住民税非課税世帯とは、住民税の「所得割」と「均等割」が非課税になる世帯です。

住民税非課税世帯になるには、

- 生活保護法の規定による生活扶助を受けている方

- 障害者、未成年者、寡婦または寡夫で、前年の合計所得金額が125万円以下(給与所得者の場合、年収204万4,000円未満)である方

- 前年の合計所得金額が市区町村で定める額以下である方

のいずれかの条件を満たしている必要があります。

1、生活保護法の規定による生活扶助を受けている方

生活保護制度に基づく「生活保護受給世帯」が該当します。

生活保護制度とは、生活に困窮する方に対して”健康で文化的な最低限度の生活を保障”して、自立を助長することを目的とした制度を言います。

生活保護を受けるための要件としては、厚生労働省ホームページで案内されています。

資産の活用とは

預貯金、生活に利用されていない土地・家屋等があれば売却等し生活費に充ててください。能力の活用とは

働くことが可能な方は、その能力に応じて働いてください。あらゆるものの活用とは

年金や手当など他の制度で給付を受けることができる場合は、まずそれらを活用してください。扶養義務者の扶養とは

親族等から援助を受けることができる場合は、援助を受けてください。そのうえで、世帯の収入と厚生労働大臣の定める基準で計算される最低生活費を比較して、収入が最低生活費に満たない場合に、保護が適用されます。

出典:厚生労働省

2、障害者、未成年者、寡婦または寡夫で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万4,000円未満)である方

障害者、未成年者、寡婦または寡夫の場合は、住民税非課税世帯になるための合計所得金額の要件が比較的緩く設定されています。

※寡婦または寡夫とは、夫(妻)と死別または離婚した後、再婚していない人を指します。

3、前年の合計所得金額が市区町村で定める額以下である方

一般的な世帯(会社員、非正規社員、アルバイト・パートなど)が該当する可能性があります。

具体的な所得金額の要件については、お住いの市区町村によって若干異なってくるので窓口やホームページで確認しましょう。

大阪市では、住民税非課税世帯の合計所得金額の要件について

- 同一生計配偶者または扶養親族がいる場合:35万円 × (本人 + 同一生計配偶者+扶養親族)の人数+ 42万円

- 同一生計配偶者および扶養親族がいない場合:45万円(給与所得者の場合、年収100万円以下である方が該当します。)

と定められています。

| 同一生計配偶者および扶養親族の人数 | 前年の合計所得金額 (給与収入金額) |

|---|---|

| なし | 45万円以下 (100万円以下) |

| 1人 | 101万円以下 (156万円以下) |

| 2人 | 136万円以下 (205万9,999円以下) |

| 3人 | 171万円以下 (255万9,999円以下) |

| 4人 | 206万円以下 (305万9,999円以下) |

※5人以上の場合は、合計所得金額(206万円)または総所得金額等の合計額(217万円)に1人につき35万円を加算した金額以下

※前年の収入が公的年金等のみである場合は、上記の合計所得金額とは異なる要件となります。

- 独身:所得45万円以下(給与収入100万円以下)

- 夫婦:所得101万円以下(給与収入156万円以下)

- 夫婦 + 子ども1人:所得136万円以下(給与収入205万9,999円以下)

- 夫婦 + 子ども2人:所得171万円以下(給与収入255万9,999円以下)

であれば、住民税非課税世帯になるということですね。

また、子どもが一人の母子家庭・ひとり親では、

住民税の合計所得金額の計算について

住民税非課税世帯の判定で用いられる”合計所得金額”とは、年間の収入から必要経費(会社員は給与所得控除)を差し引いたものを言います。

給与所得控除は、給与収入に応じて次のように計算します。

| 給与等の収入金額の合計額 | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 55万円 |

| 162万5,000円超 180万円以下 | 収入金額 × 40% – 10万円 |

| 180万円超 360万円以下 | 収入金額 × 30% + 8万円 |

| 360万円超 660万円以下 | 収入金額 × 20% + 44万円 |

| 660万円超 850万円以下 | 収入金額 × 10% + 110万円 |

| 850万円超 | 195万円(上限) |

ご自身の給与収入については、源泉徴収票や給与明細から知ることができるので、上記の計算式に当てはめてチェックしてみましょう。

住民税非課税世帯の優遇措置

住民税非課税世帯になれば、さまざまな優遇措置を受けることが可能です。

※自治体によって扱いが違ったり、独自の優遇措置がある可能性があります。

国民健康保険料の減免措置

住民税非課税世帯は、市区町村に申請することで国民健康保険の減免措置を受けられる可能性があります。

国民健康保険とは、個人事業主・フリーランス、社会保険の加入条件を満たしていないアルバイトやパートなどが加入できる公的な医療保険制度です。

高額医療費の自己負担額の軽減

住民税非課税世帯は、高額医療費を適用した場合の自己負担額が軽減されます。

高額医療費とは、1ヶ月間の医療費の自己負担額が一定の金額を超えた場合、その超えた金額を支給する制度です。

| 所得区分 | 1ヶ月の負担の上限額 |

|---|---|

| 区分ア (標準報酬月額が83万円の方) |

252,600円 +(医療費 - 842,000円)× 1% |

| 区分イ (標準報酬月額が53~79万円の方) |

167,400円 +(医療費 - 558,000円)× 1% |

| 区分ウ (標準報酬月額が28~50万円の方) |

80,100円 +(医療費 - 267,000円)× 1% |

| 区分エ (標準報酬月額が26万円以下の方) |

57,600円 |

| 低所得者 (住民税非課税世帯) |

35,400円 |

参考:厚生労働省ホームページ「高額療養費制度を利用される皆さまへ」

※70歳以上の方は、高額医療費の負担上限額が異なってきます。

※医療費には、入院時の食費負担や差額ベッド代などは含みません。

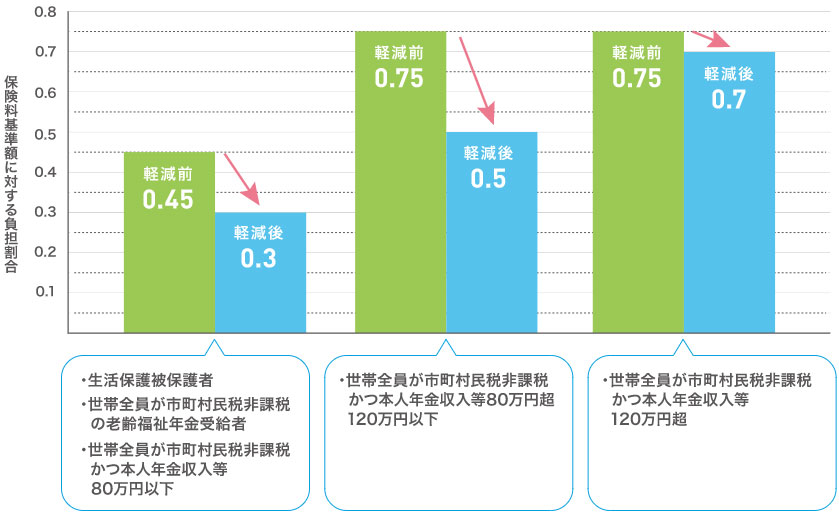

介護保険料の軽減

住民税非課税世帯で65歳以上の場合は、介護保険料が軽減されます。

介護保険料の軽減の割合は、次のとおりです。

出典:厚生労働省ホームページ「所得の低い高齢者の介護保険料軽減のこと」

保育料無償化の対象

住民税非課税世帯は、0~2歳の子どもを預ける場合も保育料無償化の対象になります。

保育園無償化は、2019年10月(令和元年10月以降)から国制度の幼児教育・保育の無償化が開始されました。

無償化の対象については、

- 3~5歳児クラス:所得制限なし

- 0~2歳児クラス:住民税非課税世帯のみ

となっています。

NHK受信料の免除

住民税非課税世帯で「身体的障害」「知的障害者」「精神的障害」を持っている方が1人でもいる場合は、NHKの放送受信料が全額免除になります。

給付金などの対象

住民税非課税世帯は、各種給付金の対象となる可能性があります。

過去には、

- 臨時福祉給付金

- プレミアム付商品券

- 新型コロナウイルスの現金給付30万円の支給

- 電力・ガス・食料品等の価格高騰による1世帯あたり3万円の支給

などが行われました。

最後に

今回は、住民税非課税世帯の年収の目安・対象者や優遇措置について解説しました。

年収の目安・対象者については、同じ都道府県であっても

- 都市部

- 地方部

など、地域における生活様式や物価差に応じても異なってきます。

そのため、「住民税非課税世帯化かどうか調べるにはどうすればいいか」「正確な所得金額の基準を知りたい」といった場合は、お住まいの市区町村の役所窓口や電話、ホームページで確認するのが確実です。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")