2019年10月1日以降、消費税等(消費税及び地方消費税)が8%から10%に引き上げられる予定となっています。

今回、注目したいのは、1989年の消費税導入以来、初めて導入される軽減税率です。

軽減税率とは、食料品など「生活に最低限必要なもの」については、消費税を軽減する制度を言います。

軽減税率(8%)と標準税率(10%)の適用について表にまとめると次のようになります。

| 分類 | 軽減税率の適用 | 消費税率 |

|---|---|---|

| 飲食料品 | あり | 8% |

| テイクアウト・宅配 | あり | 8% |

| 酒類 | なし | 10% |

| 外食 | なし | 10% |

| ケータリング(出張料理等) | なし | 10% |

これまで一律だった消費税率が「飲料の種類」や「飲食の方法」によって変わってくることが分かります。

さて、ここで気になってくるのが、有料老人ホームで提供される食事の扱いについてです。

この記事では、軽減税率の中でも少しややこしい有料老人ホームで提供される食事の軽減税率ついて解説していきます。

目次

有料老人ホームでの食事の提供は「軽減税率」が適用される

先に結論を言っておくと、有料老人ホームで提供される食事には軽減税率が適用されます。

ただし、条件付きとなるので注意が必要です。

具体的には、

- 軽減税率の対象となる施設

- 軽減税率の対象となる飲食料品の提供範囲

- 「1食あたり640円以下」かつ「1日あたり1,920円以下」

の3つの条件を満たしている場合に軽減税率が適用されます。

軽減税率の対象となる施設

軽減税率の対象となる施設とは、以下の条件に当てはまるものを言います。

- 老人福祉法第29条第1項の規定による届出が行われている”有料老人ホーム”

- 高齢者の居住の安定確保に関する法律第6条第1項に規定する登録を受けた”サービス付き高齢者向け住宅”

なお、特別養護老人ホーム(特養)、介護老人保健施設(老健)、介護医療院、軽費老人ホーム(ケアハウス)、通所(デイサービス)、認知症グループホームなどで提供される食費・食材費は、もともと非課税となっています。

軽減税率の対象となる飲食料品の提供範囲

軽減税率の対象となるのは「有料老人ホーム」「サービス付き高齢者向け住宅」ともに以下の入居者に対するものに限られます。

- 60歳以上の者

- 要介護認定または要支援認定を受けている60歳未満の者

- (1)(2)に該当する者と同居している配偶者(婚姻の届け出をしていないが事実上婚姻関係と同様の事情があるものを含みます。)

「1食あたり640円以下」かつ「1日あたり1,920円以下」

軽減税率の対象となる飲食料品には、

- 1食あたり640円以下(税抜)

- 1日あたり1,920円以下(税抜)

という2つの限度額が設定されています。

ケース1:朝食500円、昼食500円、夕食600円

| 朝食 | 昼食 | 夕食 | |

|---|---|---|---|

| 金額 | 500円 (累計500円) |

500円 (累計1,000円) |

600円 (累計1,600円) |

| 税率 | 8% (軽減税率) |

8% (軽減税率) |

8% (軽減税率) |

合計:1,600円(うち軽減税率対象は1,600円)

ケース2:朝食500円、昼食500円、夕食700円

| 朝食 | 昼食 | 夕食 | |

|---|---|---|---|

| 金額 | 500円 (累計500円) |

500円 (累計1,000円) |

700円 (累計1,700円) |

| 税率 | 8% (軽減税率) |

8% (軽減税率) |

10% (標準税率) |

合計:1,700円(うち軽減税率対象は1,000円)

ケース3:朝食500円、昼食550円、間食:500円、夕食640円

| 朝食 | 昼食 | 間食 | 夕食 | |

|---|---|---|---|---|

| 金額 | 500円 (累計500円) |

550円 (累計1,050円) |

500円 (累計1,550円) |

640円 (累計2,190円) |

| 税率 | 8% (軽減税率) |

8% (軽減税率) |

8% (軽減税率) |

10% (標準税率) |

合計:2,190円(うち軽減税率対象は1,550円)

そのため、夕食に関しては軽減税率が適用されません。

ケース4:朝食500円、昼食550円、間食:500円、夕食640円 ※あらかじめ書面で「間食」を累計額の対象外としている

| 朝食 | 昼食 | 間食 | 夕食 | |

|---|---|---|---|---|

| 金額 | 500円 (累計500円) |

550円 (累計1,050円) |

500円 (累計対象外) |

640円 (累計1,690円) |

| 税率 | 8% (軽減税率) |

8% (軽減税率) |

10% (標準税率) |

8% (標準税率) |

合計:1,690円(うち軽減税率対象は1,690円)

ただし、間食を書面で累計額の対象外としているので、間食に関しては軽減税率が適用されません。

その分、夕食を軽減税率の対象とすることができ、軽減税率対象の合計額が1,550円 → 1,690円に増えました。

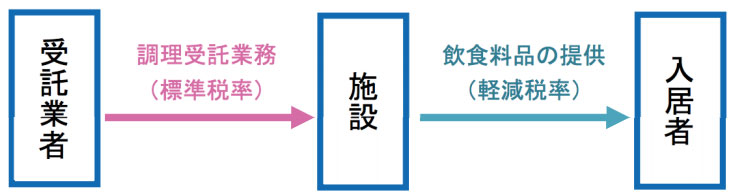

調理受託業務取引は軽減税率の対象にならない

有料老人ホーム等の軽減税率は、あくまでも入居者に対して飲食料品を提供する場合に適用されます。

例えば、有料老人ホームが飲食料品の提供を他の事業者に委託している場合、有料老人ホームと調理受託業者の取引については、軽減税率が適用されません。

最後に

消費税の軽減税率は、初めて導入されることから混乱が起こることが予想されています。

有料老人ホームやサービス付き高齢者向け住宅で提供される飲食料品については、条件付きで軽減税率が適用されます。

- 軽減税率の対象となる施設

- 軽減税率の対象となる飲食料品の提供範囲

- 1食および1日あたりの上限額

といった条件付きで軽減税率が適用されることになります。

消費税の導入をスムーズに行うための経過措置と合わせて社内ルールの設定と従業員に周知徹底させておきたいところです。

その他、ややこしい軽減税率の対象商品・品目は、次の記事で紹介しています。

また、消費税増税および軽減税率と合わせて導入された最大5%の「キャッシュレス・ポイント還元事業」も合わせてご覧ください。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")