2019年10月1日以降、消費税等(消費税及び地方消費税)が8%から10%に引き上げられる予定となっています。

今回、注目したいのは、1989年の消費税導入以来、初めて導入される軽減税率です。

軽減税率とは、食料品など「生活に最低限必要なもの」については、消費税を軽減する制度を言います。

軽減税率(8%)と標準税率(10%)の適用について表にまとめると次のようになります。

| 分類 | 軽減税率の適用 | 消費税率 |

|---|---|---|

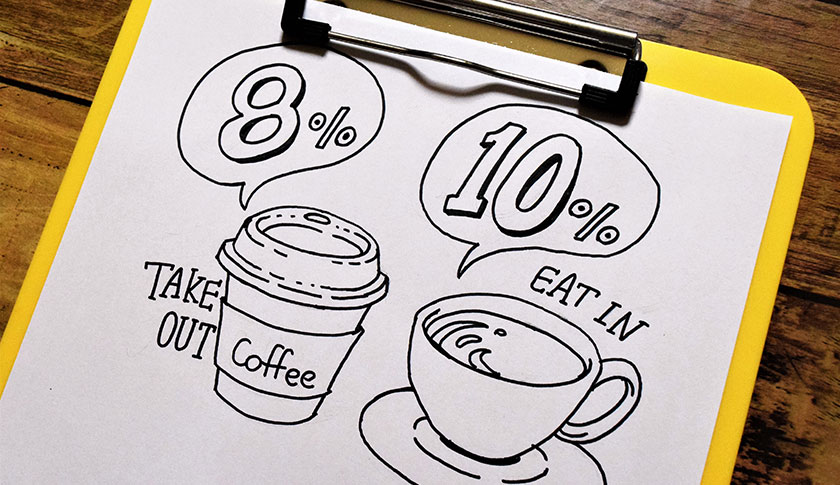

| 飲食料品 | あり | 8% |

| テイクアウト・宅配 | あり | 8% |

| 酒類 | なし | 10% |

| 外食 | なし | 10% |

これまで一律だった消費税率が「飲料の種類」や「飲食の方法」によって変わってくることが分かります。

さて、ここで気になってくるのが、コンビニやスーパーで購入した食べ物(弁当やパン)を店の客席で飲食する「イートイン」の扱いについてです。

この記事では、軽減税率の中でも少しややこしいコンビニやスーパーの「イートインスペース」について解説していきます。

目次

イートインは軽減税率が適用されない

先に結論を言っておくと、コンビニやスーパーに設けられている「イートインスペース」で飲食する場合は、軽減税率は適用されません。

なぜなら、

- イートインは「外食」に該当するから

です。

外食の定義(標準税率)

国税庁が公表する「消費税軽減税率制度の手引き」では、外食を次のように定義しています。

ここでいう「外食」とは、飲食店業務等の事業を営む者が行う食事の提供をいい、次の(1)(2)の要件をいずれも満たすものをいいます。

- テーブル、椅子、カウンターその他の飲食に用いられる設備(以下「飲食設備」といいます。)のある場所において(場所要件)

- 飲食料品を飲食させる役務の提供(サービス要件)

国税庁「消費税軽減税率制度の手引き」

なお、飲食設備は、飲食に用いられる設備であれば、その規模や目的を問わないとされています。

テイクアウトの定義(軽減税率)

続いて軽減税率が適用される「テイクアウト(持ち帰り)」についても見ていきましょう。

国税庁が公表する「消費税軽減税率制度の手引き」では、テイクアウトを次のように定義しています。

飲食料品を持ち帰りのための容器に入れ、又は梱包を施して行う譲渡

国税庁「消費税軽減税率制度の手引き」

最終的に顧客の意思表示で判定する

ここまで読むと、弁当を軽減税率8%で購入してから、イートインスペースで食べる顧客が出てくることが予想されます。

企業としては「外食」と「テイクアウト」の判定をどのようにすれば良いのでしょうか?

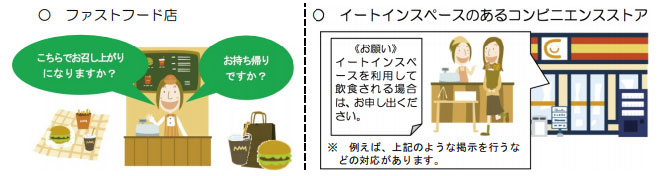

その辺りについても国税庁が公表する「消費税軽減税率制度の手引き」で言及されており、具体的には、顧客に意思確認を行うこととされています。

例えば、コンビニのイートインスペースでは、”<お願い>イートインスペースを利用して飲食される場合は、お申し出ください”という提示をするなどの対応となります。

また、ファーストフード店のようにトレーなどを貸し出している場合は、食器や容器の返却が必要となることからイートイン扱い(=軽減税率適用外)となります。

なお、店員に「お持ち帰り」と伝えて店内で飲食をする”イートイン脱税”が騒がれていますが、あとから気が変わってテイクアウトからテイクアウトで食べたとしても問題ないとされています。

軽減税率と標準税率の判定の具体例

ここからは、軽減税率(8%)と標準税率(10%)を判定する基準について具体的な例を交えて解説していきます。

スーパーマーケットでお惣菜を購入して、休憩スペースで食べた場合

→ 標準税率10%が適用されます。

例え、休憩スペースとして椅子やテーブルを設置していたとしても、飲食に利用できる場合は、外食扱いとなります。

コンビニで弁当を購入して、近隣にある公園のベンチで食べた場合

→ 軽減税率8%が適用されます。

誰でも利用できる公園のベンチは、原則、飲食設備に該当しません。

外食の定義の一つである「場所要件」に該当しないため、テイクアウト扱いとなります。

その場所で顧客が飲食する場合は、標準税率10%が適用されます。

弁当を購入して、従業員専用バックヤードで食べた場合

→ 軽減税率8%が適用されます。

従業員専用のバックヤードやトイレ、サッカー台のように、顧客が飲食に用いないことが明らかな設備は、飲食設備に該当しないとされています。

新幹線や特急列車の車内ワゴン販売で購入をして、そのまま席に座って食べた場合

→ 軽減税率8%が適用されます。

新幹線や特急列車は、食事を提供することを目的としていないため、外食には該当しないとされています。

最後に

消費税の軽減税率は、初めて導入されることから混乱が起こることが予想されています。

イートインスペースを設けている店舗においては、

- 顧客への意思確認

- 張り紙などによる説明責任

などの必要が生じてきます。

混乱を防ぐために社内ルールの設定と従業員に周知徹底させておきたいところです。

その他、ややこしい軽減税率の対象商品・品目は、次の記事で紹介しています。

また、消費税増税および軽減税率と合わせて導入された最大5%の「キャッシュレス・ポイント還元事業」も合わせてご覧ください。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")