退職金にかかる税金は、どのくらいだろう?

就業規則や給与規定などに退職金制度の内容が盛り込まれている場合は、退職時に一時金をもらうことができます。

しかし、会社が支給する退職金をまるまるもらえるのではなく、国が定めた計算方法で退職金にかかる税金を差し引かなければなりません。

この記事では、退職金にかかる税金の計算方法などについてまとめています。

本記事のシミュレーションでは、

- 退職金:2,000万円

- 勤続年数:30年

を支給した場合の税金は40万2,702円となりました。

目次

退職金とは

まずは、退職金についておさらいしましょう。

退職金とは、会社を退職したときにもらえるお金のことを言います。

一般的には、定年退職、定年後の再雇用、自己都合の退職、役員の就任、会社の倒産、解雇予告通知(リストラ)などで受け取ることが可能です。

その他、会社の倒産時で賃金や退職金が未払いになり、未払賃金立替払制度により国が立替えて支払った場合も”退職金扱い”となります。

また、退職金の支給は、労働基準法などで義務付けられてはいません。

就業規則に定めている場合を除き、退職時に退職金を支給しなくても違法ではありません。

所得区分

退職金は、税法上は退職所得に区分されます。

通常の賃金や賞与と受け取る「給与所得」とは、所得税の計算方法などが大きく違うので気をつけましょう。

| 事業所得 | 商業、工業、漁業、農業、自由職業などの事業によって生じる所得 |

|---|---|

| 不動産所得 | 土地や建物、船舶や航空機などの貸付けによって生じる所得 |

| 利子所得 | 公社債や預貯金の利子などの所得 |

| 配当所得 | 株式の配当、証券投資信託の分配金、法人から受ける剰余金の配当などの所得 |

| 給与所得 | 給与、賃金、賞与、歳費などの所得 |

| 譲渡所得 | 土地、建物、借地権、株式、ゴルフ会員権、機会などを譲渡したことによる所得 |

| 一時所得 | 生命保険の一時金、賞金、懸賞当選金などの一時的に生じた所得 |

| 山林所得 | 所有期間が5年を超える山林を伐採して譲渡して生じた所得 |

| 退職所得 | 退職金、一時恩給、老齢給付金などの所得 |

| 雑所得 | 公的年金(国民年金、厚生年金、企業年金、恩給など)、原稿料、生命保険の年金など、他の9種類に分類できない所得 |

退職金にかかる所得税の計算方法

ここからは、退職金にかかる所得税の計算方法を解説します。

退職金にかかる所得税は、次のように計算できます。

所得税 = 退職所得 × 税率

課税退職所得

所得税を算出するには「退職所得」を求めなければなりません。

退職所得(課税対象となる退職金)は、退職金から退職所得控除額を差し引き、2分の1を掛けることで求めることができます。

退職所得 = (退職金 - 退職所得控除額)× 1/2

※勤続年数が5年以下で退職金が300万円を超える場合は、1/2の適用はありません。

退職所得控除額

退職所得控除額は「勤続年数」によって決定されます。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 ※80万円に満たない場合は80万円となる |

| 20年超 | 800万円 + 70万円 ×(勤続年数 – 20年) |

※勤続年数に1年未満の端数がある場合は、たとえ1日でも”1年”として計算します。

※怪我・病気、出産育児、介護、留学などで休職期間があった場合も勤続年数に含めて計算します。

※会社が合併した場合は、消滅した会社と新しい会社の勤続年数を合計・通算して計算します。

税率

所得税の税率は、所得が高ければ高いほど税率も上がっていく累進課税により決まります。

税率は次のようになります。

| 課税される所得金額 (課税所得) |

税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 9万7,500円 |

| 330万円を超え 695万円以下 | 20% | 42万7,500円 |

| 695万円を超え 900万円以下 | 23% | 63万6,000円 |

| 900万円を超え 1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

参考:国税庁ホームページ

さらに2037年12月31日までは、東日本大震災の復興のために復興特別所得税の2.1%も併せて納める必要があります。

算出した所得税に「1.021」をかけることで所得税および復興特別所得税を求めることが可能です。

所得税 = 課税所得 × 税率 – 税額控除額 = 500万円 × 20% – 42万7,500円 – 0円 = 57万2,500円

所得税および復興特別所得税 = 所得税 × 1.021 = 57万2,500円 × 1.021 = 58万4,522円

超過累進税率

所得税の税率について、注意していただきたいことは、日本の所得税は、課税所得が一定額以上となった場合、その超過部分に対して高い税率が課される”超過累進税率”が適用されることです。

例えば、課税所得500万円(= 195万円 + 135万円 + 170万円)では、

- 195万円(195万円以下の部分) × 5% = 9万7,500円

- 135万円(195万円を超え330万円以下の部分)× 10% = 13万5,000円

- 170万円(330万円を超え500万円以下の部分)× 20% = 34万円

とそれぞれ税率が違ってくることになります。

「500万円 × 20% = 100万円」とは計算しないことに注意しましょう。

なお、先ほどの「所得税の速算表」では、課税所得の部分ごとの税率の違いを調整するために「控除額」を差し引いています。

退職金にかかる住民税の計算方法

退職金には、所得税の他にも住民税がかかります。

退職金にかかる住民税は、先ほど算出した退職所得の10%(市町村税6%、道県民税4%)になります。

計算方法は、次のとおりです。

所得税 = 退職所得 × 10%

退職金にかかる税金をシミュレーション

では、実際の数値に当てはめて退職金にかかる税金をシミュレーションしてみましょう。

条件は、

- 退職金:2,000万円

- 勤続年数:30年

とします。

1、退職所得控除額を算出する

まずは、退職所得控除額を算出しましょう。

退職所得控除額 = 800万円 + 70万円 ×(勤続年数 – 20年)= 800万円 + 70万円 × (30年 - 20年)= 1,500万円

2、退職所得を算出する

続いて、所得税および住民税の課税対象となる「退職所得」を算出します。

退職所得 = (退職金 - 退職所得控除額)× 1/2 = (2,000万円 - 1,500万円)× 1/2 = 250万円

3、所得税を算出する

課税所得に所得税の税率をかけます。

国税庁が公表している「所得税の速算表」を活用します。

所得税 = 退職所得 × 税率 = 250万円 × 10% - 9万7,500円 = 15万2,500円

4、所得税に復興特別所得税を加える

先ほど算出した所得税に復興特別所得税を加えます。

所得税および復興特別所得税 = 所得税 × 1.021 = 15万2,500円 × 1.021 = 15万5,702円

4、住民税を算出する

課税所得に住民税の税率をかけます。

住民税 = 退職所得 × 税率 = 250万円 × 10% = 25万円

5、税金の総額を算出する

所得税および復興特別所得税と住民税を併せて税金の総額を算出しましょう。

退職金にかかる税金 = 所得税に復興特別所得税 + 住民税 = 15万5,702円 + 25万円 = 40万2,702円

そのため、退職金が1,500万円以下であれば、税金はかからないということになります。

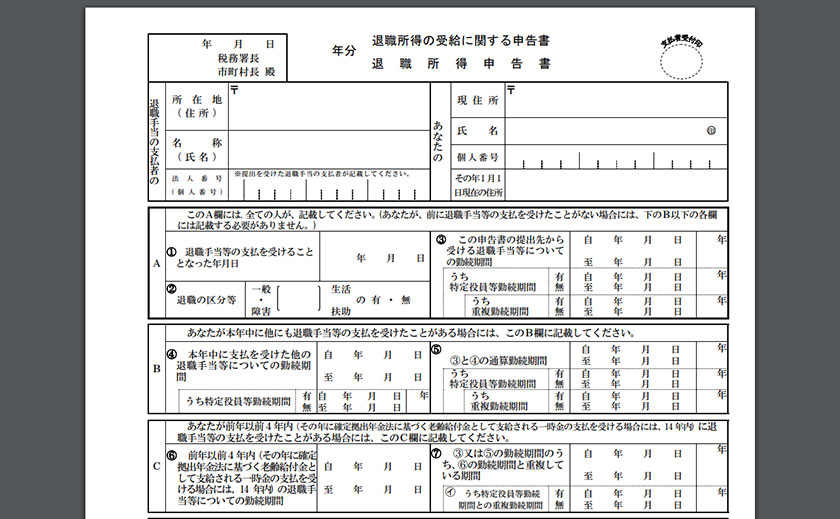

確定申告は「退職所得の受給に関する申告書」の提出で不要

ここまでお伝えしたとおり、会社の退職などで受け取る退職金は、税金が優遇されている所得です。

この税金を優遇を受けるには、退職時に「退職所得の受給に関する申告書」という書類を会社に提出する必要があります。

こちらの書類は、会社から渡されたり、国税庁のホームページからダウンロードすることが可能です。

この申告を行わない場合は、退職金の税制優遇である「退職所得控除」を適用できず、退職手当等の支給額に20.42%の税率をかけて計算した「所得税および復興特別所得税」が源泉徴収されることになります。

そのため、退職所得の受給に関する申告書を提出する必要があります。

もし、提出しなかった場合は、あとから確定申告により差額を還付する必要があります。

退職金の税金に関するよくある質問(Q&A)

ここからは、退職金の税金に関するよくある質問(Q&A)をまとめていきます。

Q、退職金の税金の納付方法・支払方法は?

通常、退職金を受け取るときに特別徴収もしくは源泉徴収により納付が終了します。

Q、退職金の税金は、ふるさと納税の適用がありますか?

はい。ふるさと納税の適用ができます。

ただし、受取方法によって控除できる対象が変わってきます。

退職金が一括で受け取る”一時金”の場合は、退職控除後の金額をもとに計算した所得税のみ対象です。

退職金を分割で受け取る”年金”の場合は、公的年金控除後の金額をもとに計算した所得税および住民税が対象となります。

最後に

企業にとって退職金制度は、

- 優秀な従業員を採用しやすい

- 従業員が長期にわたって働いてくれる

といったメリットがあります。

それだけでなく、退職金には税制面の優遇もあるため、給与や賞与よりも退職金を手厚くすれば、従業員の手取りは結果的に多くなります。

ただし、退職金制度がある場合、従業員が退職するときに会社からまとまったお金が出ていくことになり、資金面でのリスクが付きまとうので注意しましょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")