日本では、従業員に給与を支給するとき、税金を天引きする源泉徴収という仕組みがあります。

源泉徴収は、毎月の給与や賞与に対して行われるものであり、原則、事業主(経営者・個人事業主)は翌月10日までに管轄の税務署に納付する義務があります。

しかし、毎月従業員から源泉徴収した税金を納めるのは手間がかかります。

そこで一定の条件を満たすことで源泉徴収した税金を半年分まとめて納付できる特例が認められています。

この記事では、源泉徴収の事務手間を軽減できる「源泉所得税の納期の特例」を解説します。

目次

源泉所得税の納期の特例とは

源泉所得税の納期の特例とは、従業員から源泉徴収した税金を半年分まとめて納付できる特例です。

納付事務が年12回から年2回と大幅に減らすことができるため、要件に当てはまるなら是非とも活用したい特例となります。

要件

源泉所得税の納期の特例は、給与の支給人員が常時10人未満が要件です。

常時10人未満の判定は、国税庁のホームページによると次のように解説されています。

給与の支払を受ける者の数が平常の状態において10人未満であるかどうかにより判定することとされています。

例えば、雇い入れが常態している日雇い労働者は、常時雇用の従業員扱いとなります。

逆に繁忙期だけ臨時に雇い入れている従業員は、常時雇用の従業員扱いとはなりません。

ただし、役員報酬がゼロの場合は、給与の支給人員には含めないものとします。

納付期限

源泉所得税の納期の特例を適用した場合、納付期限は次のようになります。

| 源泉所得税および復興特別所得税(1〜6月分) | 7月10日 |

|---|---|

| 源泉所得税および復興特別所得税(7〜12月分) | 翌年1月20日 |

※期間中の賞与からの天引き分も期限にまとめて納付します。

源泉徴収の対象

源泉所得税の納期の特例の対象となる源泉徴収は、次のとおりです。

- 給与、賞与、退職手当など

- 特定の資格を持つ人(弁護士、公認会計士、司法書士など)に支払う報酬

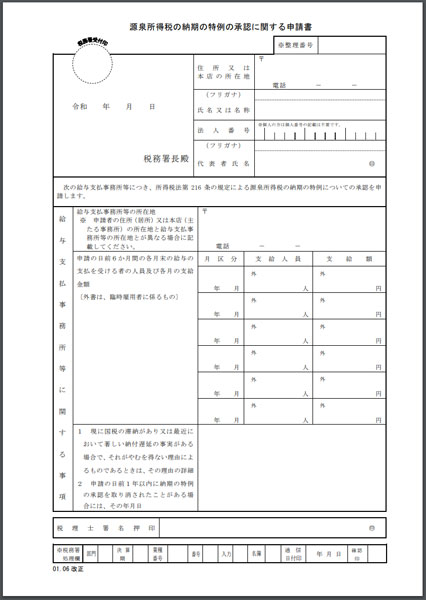

本特例は「源泉所得税の納期の特例の承認に関する申請書」の提出で適用される

源泉所得税の納期の特例を受ける場合は「源泉所得税の納期の特例の承認に関する申請書」の提出が必要となります。

| 提出先 | 給与等の支払を行う事務所などの所在地を所轄する税務署長 |

|---|---|

| 手数料 | 不要 |

| 承認日 | 却下の通知がない場合は、申請書を提出した月の翌月末日に承認があったものとみなされます。 例:4月15日に提出した場合、承認日は5月31日となる。 |

| 適用月 | 申請書を提出した月の翌月に源泉徴収する税金から対象となります。 例:4月に提出した場合、5月の給与分から特例の対象となる。 |

なお、給与の支給人員が常時10人以上となり本特例の要件に該当しなくなった場合は「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出する必要があります。

書き方

源泉所得税の納期の特例を受けるための「源泉所得税の納期の特例の承認に関する申請書」の書き方は、次のとおりです。

| 提出年月日 | この申請書を税務署に提出する日を記入します。 |

|---|---|

| 税務署名 | この申請書を提出する税務署名を記入します。源泉徴収した税金を納付している税務署名となります。 |

| 整理番号 | ここには記入する必要はありません。空白のままにしておきましょう。 |

| 住所又は本店の所在地 | 申請者の住所または本店(主たる事務所)の所在地を記入します。 |

| 氏名又は名称 | 屋号を持っていれば記入します。屋号を持っていない場合は、事業主の氏名を記入しましょう。 |

| 法人番号 | 法人であれば13桁の番号を記入します。個人事業主の場合は、空白のままで問題ありません。 |

| 代表者名 | 代表者の名前を記入します。その横に代表者印(または認印)を押印しましょう。 |

| 給与支払事務所等の所在地 | 「申請者の住所または本店(主たる事務所)の所在地」と「給与支払事務所等の所在地」が異なる場合に記入します。 |

| 申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額 | 申請日の前6ヶ月間の各月末の人員と各月の給与の支払金額を記入します。臨時に雇い入れていた場合は「外」と記載されている右側に「人員」と「給与の支払金額」をそれぞれ記入します。 |

| 国税の滞納や納付遅延、特定の取り消しに関する事項 | 「現に国税の滞納があり又は最近において著しい納付遅延の事実がある場合で、それがやむを得ない理由によるものであるときは、その理由の詳細」「申請の日前1年以内に滞納の特例の承認を取り消されたことがある場合には、その年月日」を該当する場合に記入しましょう。 |

| 税理士署名押印 | この申請書を税理士および税理士法人が作成した場合は、その税理士等が署名押印をします。 |

源泉所得税に関するよくある質問(Q&A)

ここからは、源泉所得税に関するよくある質問(Q&A)をまとめていきます。

Q、源泉所得税の納期を過ぎたらどうなりますか?

源泉所得税の納期を過ぎた場合は、ペナルティが課せられます。

具体的には、源泉所得税の額の10%相当額である「不納付加算税」が1日過ぎた場合であっても徴収されることになります。

ただし、やむを得ない理由が認められたり、

- 不納付加算税の額が5,000円未満

- 源泉所得税の納期について直近1年間遅延がなかった

といった場合は免除される可能性があります。

Q、源泉所得税の納付時の勘定科目はどうなりますか?

基本的に源泉所得税を納付したときは、預り金の勘定科目となります。

| 借方勘定科目 | 借方 | 勘定科目 | 貸方 | 摘要 |

|---|---|---|---|---|

| 預り金 | 10,000円 | 現金 | 10,000円 | 源泉所得税等 |

最後に

従業員の源泉徴収した税金の納付の事務手間を省くなら「源泉所得税の納期の特例」を活用しましょう。

ただし、納税が半年に1回で済んでしまう分、1回あたりの納税額は大きくなります。

もし、納付が1日でも遅れてしまった場合は、最大10%の不納付加算税が加算される可能性があります。

7月10日、1月20日の年2回の納付が確実にできるように従業員から源泉徴収した分の税金は手元に残しておくようにしましょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")