「限界利益って何だろうか?」

今後の戦略や計画を練るために事業分析をする際、損益分岐点とセットで登場する専門用語に限界利益があります。

限界利益は、事業の収益性を測るための指標です。

「事業を継続できるかどうか?」を判断するために把握しておきたい指標であり、限界利益がマイナスであれば事業を根本的に見直す必要も生じます。

この記事では、限界利益の計算方法から収益性の把握の方法、粗利(売上総利益)との違いについて初心者にもわかりやすく解説しています。

目次

限界利益とは

まずは、限界利益(英語:marginal profit)についておさらいしましょう。

限界利益とは、簡単に言ってしまえば、事業の収益性を示す指標です。

限界利益を求めることで「今後も事業が存続できるかどうか」の判断に役立てることができます。

限界利益の英語訳は「marginal profit」であり、

- marginal = 利ざや

- profit = 利益

という意味になります。

計算方法・求め方

限界利益は、売上から変動費(売上と連動する費用)を差し引くことで求めることができます。

限界利益 = 売上 − 変動費

実際、より正しい事業の利益を求めたい場合は、

- 人件費

- 家賃

- 水道光熱費

などの固定費を差し引かなければなりません。

しかし、限界利益の計算では、固定費は考慮に入れずに計算することになります。

変動費と固定費

ここまでの解説で「変動費」と「固定費」という2つのキーワードが出てきました。

限界利益を算出する際は、この2つの意味をしっかりと理解する必要があるので違いを確認してみましょう。

| 変動費 | 売上の大小で変動する費用です。 例:原材料費、仕入原価、外注費、運送費、販売手数料など |

|---|---|

| 固定費 | 売上の大小にかかわらず常に発生する費用です。 例:人件費、地代家賃、水道光熱費、リース料、減価償却費、宣伝広告費、租税公課など |

固定費は、売上がゼロであっても必ず発生する費用です。

一方、変動費は、売上を伸ばすために必要となる”生産量”や”販売量”に比例して増加する費用を言います。

例えば、ラーメン屋さんであれば、お客様が増えるほど売上は増加します。

しかしながら、

- ラーメン1杯を作るために必要となる材料

も同様の割合で購入しなければなりません。

このように売上の増加に従って、それに追随する形で増加する費用が”変動費”となります。

限界利益の計算シミュレーション

ここからは、実際の数値に当てはめて限界利益の計算シミュレーションをしてみます。

例えば、洋菓子を150円で仕入れて、お客さまに300円で売った場合をシミュレーションしてみましょう。

計算方法は、先ほどの限界利益の計算式に当てはめるだけです。

限界利益 = 売上 − 変動費 = 300円 - 150円 = 150円

では、ここから何が導き出せるのでしょうか?見ていきましょう。

限界利益から収益性を判断する

限界利益から分かることは、固定費を回収する見込みがあるかどうかです。

先ほどの例で言えば、洋菓子を1個売るごとに150円の利益が出ていることから、一定の販売数があれば固定費を回収して収益化ができます。

しかし、洋菓子が1個300円では売れず、値下げを敢行した。

そうなった場合、限界利益は、

- 販売価格200円では限界利益100円(= 200円 - 150円)

- 販売価格150円では限界利益0円(= 150円 - 150円)

- 販売価格100円では限界利益-50円(= 100円 - 150円)

と下がっていきます。

限界利益が100円であれば、値下げにより販売数が大幅に増加すれば固定費を回収できるでしょう。

しかし、限界利益が0円となれば、いくら販売数が伸びたとしても固定費を回収できる見込みはゼロであり、事業撤退も視野に入れる必要が生じます。

営業利益が赤字なら「限界利益」に着目しよう

事業を継続させるために絶対に必要となるのが”利益”です。

その利益は、損益計算書で「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つに区分できます。

この中で重要となるのが営業利益です。

なぜなら、営業利益は、売上高から「変動費」や「固定費」を差し引いた金額であり、本業で稼ぐ力が分かるからです。

そのため、営業利益が赤字の場合、事業撤退も考える経営者も多いでしょう。

しかし、ここで限界利益の視点を持つと「事業を存続させるべき」という判断にもなります。

仮に営業利益が赤字でも「限界利益」が黒字であれば、その事業自体には収益性があります。

今後、売上を増やして固定費を回収できれば、黒字化するからです。

そこからは、売上が増えるごとに利益も増加していきます。

限界利益率から収益性の高さを判断する

先ほど限界利益を算出することにより”収益性の有無が確認できる”と解説しました。

しかし、同じ売上高の会社で限界利益が

- 1,000万円

- 500万円

と違っていた場合、同じ「収益性がある」と言っても意味合いが大きく変わってきます。

ここからは、その事業に「どのくらいの収益性があるか?」を示すために用いられる”限界利益率(貢献利益率)“について解説します。

限界利益率とは

限界利益率とは、売上高に占める限界利益の割合です。

次のように計算できます。

限界利益率 = 限界利益 ÷ 売上高 × 100

例えば、売上高100、限界利益30の場合、限界利益率は30%となります。

限界利益率が高いほど収益性が高くなり、景気が悪化するなどの外部要因に対しても強いと言えます。

もう少し分かりやすく比較してみましょう。

| 売上高 | 限界利益 | 限界利益率 | |

|---|---|---|---|

| 商品1 | 300 | 60 | 20% |

| 商品2 | 400 | 150 | 37.5% |

| 商品3 | 800 | 200 | 25% |

| 商品4 | 400 | 80 | 20% |

| 商品5 | 200 | 80 | 40% |

上記の場合は、商品5が最も限界利益が高くなっています。

一方、商品1と商品4は、限界利益率が20%になっており、改善の必要があると判断できます。

このように限界利益率を算出することで「どの商品を見直すべきなのか?」を明確にすることが可能です。

限界利益率が25%を下回っている場合は、商品や事業の採算性が低いため、重点的に分析をして改善することをおすすめします。

なお、2023年度の全業種の限界利益率の平均は33%です。

業種別・業界平均では、

- 水産・農林業:23.6%

- 卸売業:20.9%

- 小売業:45.4%

- 食料品:28.0%

- サービス業:41.6%

- 不動産業:26.9%

- 陸運業:15.7%

- 倉庫・運輸関連:15.5%

となるので参考にしてください。

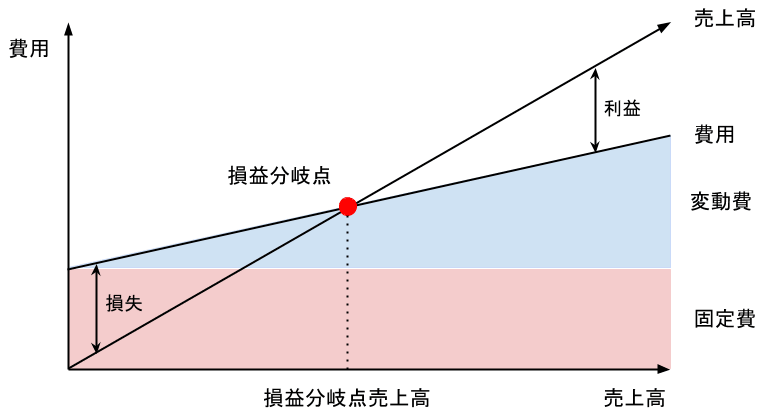

限界利益率から損益分岐点を計算

損益分岐点は、利益(= 売上高 - 費用)が”ゼロ”になるときの売上高です。

利益を確保するために必要な売上高を知ることができ、会社の採算ラインを把握できる重要な指数となります。

そんな損益分岐点ですが、限界利益率から簡単に求めることが可能です。

計算方法は、次のとおりです。

損益分岐点 = 固定費 ÷ 限界利益率 × 100

例えば、固定費100万円、限界利益40%の場合、損益分岐点は250万円となります。

限界利益に関するよくある質問(Q&A)

ここからは、限界利益に関するよくある質問(Q&A)をまとめていきます。

Q. 限界利益と粗利の違いは何ですか?

限界利益と粗利(売上総利益)の違いは、どこまでを経費として計上するかです。

限界利益は、売上高から売上に比例する変動費(材料費、外注費など)のみを差し引いて計算します。

一方、粗利は、売上高から商品を製造するために発生した全ての経費を差し引きます。

特に製造業においては粗利を計算する場合、一般的に”人件費”や”機械”などの費用も差し引いて計算。

そのため、限界利益と粗利で金額に大きな違いが出るケースが多くなります。

最後に

限界利益を計算することで商品の収益性を把握することが可能です。

例えば、現在、営業赤字が続いている場合、今後黒字化できる見込みがあるかどうかの判断をしなければなりません。

そんなときに限界利益を計算して黒字であれば、販売数を増やすことで収益化できる可能性があります。

逆に限界利益が赤字であれば、どれだけ販売数を増やしたとしても赤字からは脱却できないため、抜本的な見直しが必須です。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")