会社を設立して社長になると、給与の代わりに”役員報酬“を受け取ることになります。

この役員報酬は、社長であるあなた自身が自由に決めることが可能。

例えば、役員報酬を月100万円と設定すれば、会社からあなたの銀行口座に月100万円を振込できます。

ただし、一度、役員報酬を決めると、あとから自由に変更はできません。

一度、30万円と決めたら、原則は、1年を通して30万円を支給し続ける必要があります。

なお、毎月同じ報酬を支払うことを”定期同額給与”といいます。

この記事では、少し複雑な役員報酬の変更時期に関するルールを分かりやすくまとめてみました。

目次

役員報酬は「期首から3ヶ月以内」の変更が原則

役員報酬を変更できる時期は、期首(事業年度の開始日)から3ヶ月以内です。

この時期を逃すと、基本的には、次の決算月の翌月まで役員報酬を同じ水準で維持しなければなりません。

役員報酬の手続き方法

役員報酬を「増額」または「減額」するには、

- 株主総会を開催

- 役員報酬変更についての株主総会議事録(合同会社は同意書)を作成・保管する

という手続きが必要になります。

例えば、3月決算の法人の場合、次のようなスケジュールで役員報酬を変更します。

| 4月1日 | 事業年度の開始日 |

|---|---|

| 5月 | 株主総会の開催 (株主総会議事録の作成・保管) |

| 6月 | 新しい役員報酬の支給 |

ここには、

- 開催日時

- 会場

- 出席者

- 議長

- 取締役承認の件

についての記載と出席者の署名・捺印がされています。

法令

役員報酬の株主総会での決定については、会社法361条「取締役の報酬等」でも定められています。

(取締役の報酬等)

第361条 取締役の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益(以下この章において「報酬等」という。)についての次に掲げる事項は、定款に当該事項を定めていないときは、株主総会の決議によって定める。

一 報酬等のうち額が確定しているものについては、その額

二 報酬等のうち額が確定していないものについては、その具体的な算定方法

三 報酬等のうち金銭でないものについては、その具体的な内容

2 前項第2号又は第3号に掲げる事項を定め、又はこれを改定する議案を株主総会に提出した取締役は、当該株主総会において、当該事項を相当とする理由を説明しなければならない。出典:会社法361条

株主総会議事録を作成する理由

株主総会議事録を作成する理由は、株主(会社の所有者)の知らないところで、役員が自身の報酬である「役員報酬」を変更して、”会社財産を毀損させること(お手盛りの弊害)“を防ぐためです。

また、法人に役員報酬の増減による利益調整(=節税対策)を防ぐ意味合いもあります。

なお、1人会社(役員が1人)でも株主総会を開催して、株主総会議事録を作成・保存しなければなりません。(株主の招集手続き、決議の省略は可能。)

役員報酬を「期首から3ヶ月以外」に変更した場合は損金算入できない

正しく言えば、役員報酬を事業年度の途中(期首から3ヶ月以外)に変更することも一応は可能です。

ただし、税金の支払いが増える大きなデメリットがあります。

通常

役員報酬を「期首から3ヶ月以内」に変更(増額または減額)した場合、役員報酬は全額損金算入できます。

役員報酬を全額損金算入することによって、利益を圧縮できるので、結果として税金の負担が減らすことができます。

| 役員報酬を全額損金算入した場合 | 役員報酬を損金算入しない場合 | |

|---|---|---|

| 売上 | 2,000万円 | 2,000万円 |

| 仕入れ | −1,300万円 | −1,300万円 |

| 役員報酬 | −660万円 | 0円 |

| 利益 | 40万円 | 700万円 |

| 法人税等 | 10万円 | 175万円 |

※法人税等を分かりやすく25%として計算した場合です。実際は、会社の規模などにより、大きく異なる可能性があります。

役員報酬を増額した場合

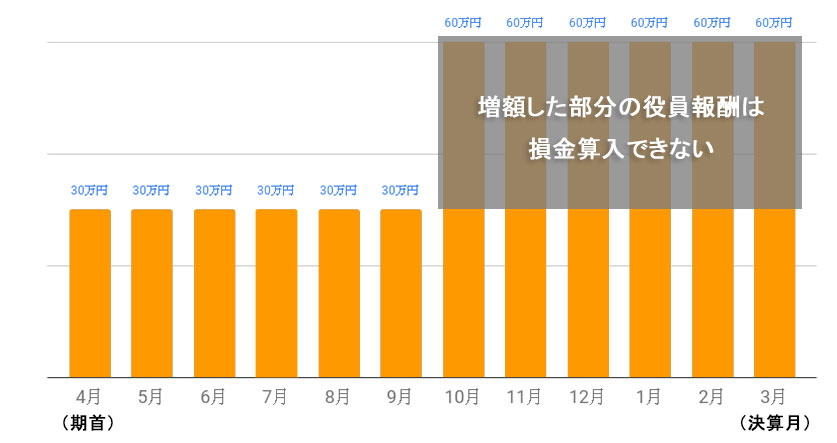

役員報酬を「期首から3ヶ月以外」に増額した場合、原則、増額した部分の役員報酬は損金算入できません。

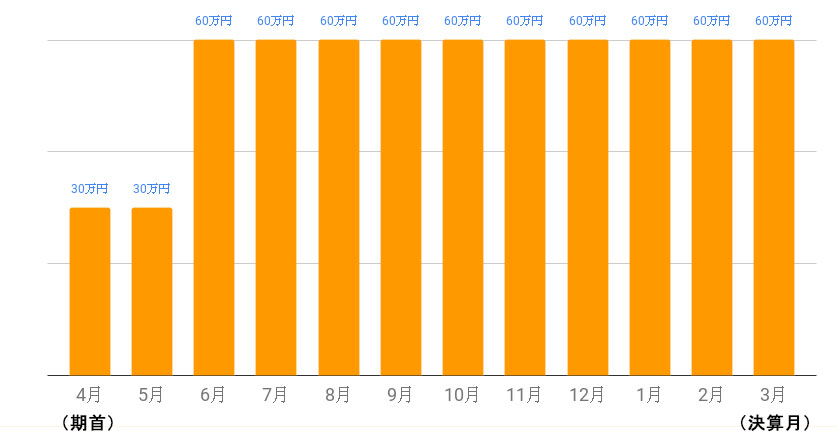

例えば、役員報酬を利益が大幅に増えたなどの理由により、10月に”30万円 → 60万円”に増額したとします。

このとき、増額した30万円分の役員報酬は、損金算入できません。

次は、役員報酬を「増額した部分が損金算入できるかどうか」によって、どのくらい法人税が変わってくるのか?シミュレーションした結果です。

| 役員報酬を「増額した部分」が損金算入できない場合 | 役員報酬を「増額した部分」も損金算入できる場合 | |

|---|---|---|

| 売上 | 2,000万円 | 2,000万円 |

| 仕入れ | −1,300万円 | −1,300万円 |

| 役員報酬 | −360万円 | −540万円 |

| 利益 | 340万円 | 160万円 |

| 法人税等 | 85万円 | 40万円 |

※法人税等を分かりやすく25%として計算した場合です。実際は、会社の規模などにより、大きく異なる可能性があります。

さらに増額した部分の役員報酬に対しても個人の所得税がかかることになります。

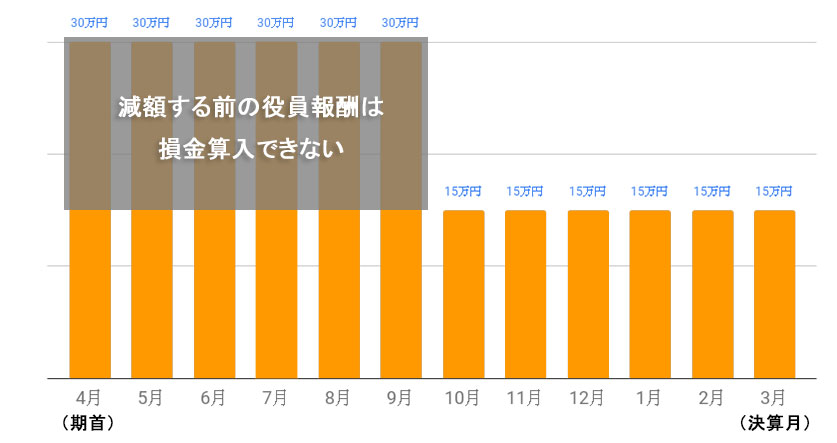

役員報酬を減額した場合

役員報酬を「期首から3ヶ月以外」に減額した場合、原則、減額する前の役員報酬は損金算入できません。

例えば、役員報酬を「計画より利益が減った」などの理由により、10月に”30万円 → 15万円”に減額したとします。

このとき、期首から損金算入できるのは、減額した後の15万円だけです。

次は、役員報酬を「減額する前が損金算入できるかどうか」によって、どのくらい法人税が変わってくるのか?シミュレーションした結果です。

| 役員報酬を「減額する前」が損金算入できない場合 | 役員報酬を「減額する前」も損金算入できる場合 | |

|---|---|---|

| 売上 | 2,000万円 | 2,000万円 |

| 仕入れ | −1,300万円 | −1,300万円 |

| 役員報酬 | −180万円 | -270万円 |

| 利益 | 520万円 | 430万円 |

| 法人税等 | 130万円 | 107万5,000円 |

※法人税等を分かりやすく25%として計算した場合です。実際は、会社の規模などにより、大きく異なる可能性があります。

役員報酬を「期首から3ヶ月以外」に変更して認められる条件

原則、役員報酬は、期首(事業年度の開始日)から3ヶ月以内に変更しないと、損金算入できません。

しかし、例外的に

- 役員の就任または地位の変更(臨時改定事由)

- 経営状態が著しく悪化(業績悪化改定事由)

があった場合は、役員報酬を変更しても損金算入が認められます。

役員の就任または地位の変更(臨時改定事由)

臨時改定事由とは、

- 新規で役員に就任した(例:社員から役員)

- 役員の地位に変更があった(例:常務から社長)

といったケースが当てはまります。

このような場合は、役員報酬の発生や増額があるのは当たり前なので、役員報酬に差額が生じたとしても損金算入できます。

なお、役員の肩書だけを変えて、実態(仕事内容)が伴わない場合は、”臨時改定事由”として認められません。

経営状態が著しく悪化(業績悪化改定事由)

会社の経営状況が著しく悪化した場合にも、役員報酬の変更が認められます。

ただし、

- 株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

- 取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

- 業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

といった第三者が絡んだ客観的な事情がなければ、役員報酬の減額は認められません。

このことは、国税庁ホームページにも記載されています。

経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じたために行ったものであり、業績悪化改定事由に該当するものと考えられます。

出典:国税庁「役員給与に関するQ&A」

役員報酬の変更時期に関するよくある質問(Q&A)

ここからは、役員報酬の変更時期に関するよくある質問をまとめていきます。

Q、役員報酬は4ヶ月目以降に変更できませんか?

役員報酬の変更自体は禁止されていません。

ただし、増額であれば増額した部分、減額であれば減額する前の部分については損金算入できません。

そのため、通常より税金の支払額が高くなってしまいます。

Q、役員報酬の翌月払いは認められますか?

はい。役員報酬が当月分翌月払いであっても定額同額給与として認められます。

例えば、会社の設立を3月にした場合は、3ヶ月以内の6月までに役員報酬の金額を決議する必要があります。

ただ、実際の支給開始日については翌月の7月にずれ込んでも良いとされています。

最後に

原則、役員報酬は1年に1回しか変更できません。

そのため、役員報酬を適当に決めてしまうと

- 役員報酬が高すぎて、赤字になってしまった

- 役員報酬が低くすぎて、法人税が高くなってしまった

という事態に陥ってしまいます。

法人税を安くするには、役員報酬を調整して、利益を0円に近づける必要があります。

ただし、役員報酬が高すぎれば、個人の税率が高くなると同時に社会保険料も上がってしまうデメリットがあります。

だからこそ、役員報酬をいくらにすれば、「法人税と個人の税金・社会保険料の総支払金額が安くなるのか?」「節税対策でどのくらい税金が安くなるか?」をしっかりとシミュレーションする必要があります。

その場合は、税務の専門家である私たちに『役員報酬の手取りを増やす節税方法』と合わせてご相談いただければと思います。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")