近年、女性役員の割合が増加傾向にあります。

2020年3月決算の上場企業の女性役員の割合は6,0%となり、前年同期の4.9%と比べて1.1ポイント増加しました。

政府でも「2020年までに上場企業の女性役員の割合を10%を目指す」という目標を掲げており、今後も女性役員数の増加が予想できます。

さて、女性役員の増加とともに気になるのが「役員報酬は産休育休で減額できるのか?」です。

近年、女性役員の割合が増加傾向にあります。

2020年3月決算の上場企業の女性役員の割合は6,0%となり、前年同期の4.9%と比べて1.1ポイント増加しました。

政府でも「2020年までに上場企業の女性役員の割合を10%を目指す」という目標を掲げており、今後も女性役員数の増加が予想できます。

さて、女性役員の増加とともに気になるのが「役員報酬は産休育休で減額できるのか?」です。

最近では、男性の育休取得率も2009年の1.72%から10年で7.48%と大幅に伸びたこともあり、男性の役員においても育休時の役員報酬の扱いは気になるところでしょう。

この記事では、役員報酬の産休育休時の減額について解説していきます。

目次

役員報酬には「定期同額給与」のルールがある

まずは、役員報酬の基本ルールについて簡単におさらいしましょう。

役員報酬とは、会社の役員に対して支払われる報酬です。

従業員が受け取る”給与”と同じく給与所得として扱われますが、役員報酬と従業員の給与では、いくつかの大きな違いがあります。

| 役員報酬 | 従業員の給与 | |

|---|---|---|

| 関係 | 委任契約 | 雇用契約 |

| 所得区分 | 給与所得 | 給与所得 |

| 報酬の決め方 | 株主総会による決議 | 雇用主が法令を遵守して設定 |

| 毎月の報酬金額 | 毎月同じ金額 | 毎月変動 (残業代、手当、賞与など) |

| 雇用保険料 | 徴収なし | 徴収あり(加入者のみ) |

特に大きな違いとなるのが毎月の報酬金額です。

通常、従業員の給与は、毎月固定の基本給に加えて、役職手当、通勤手当、皆勤手当、住宅手当、家族手当、残業代(時間外労働手当、超過勤務手当)、深夜労働手当、休日出勤手当など、様々な名目で賃金が加算されます。

また、夏と冬になればボーナス(賞与)も支給され、毎月の給与が変動することは一般的です。

一方、役員報酬は、定期同額給与のルールにより「定期(=毎月)」「同額(=同じ)」給与を支給しなければなりません。

国税庁ホームページでも定期同額給与について次のように定めています。

(1) その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額又は支給額から源泉税等の額を控除した金額が同額であるもの

出典:国税庁「役員給与に関するQ&A」

- 4月に30万円

- 5月に40万円

- 6月に35万円

といった変動は許されないということです。

役員報酬が4月が30万円であれば、その後も毎月30万円の報酬を支給する必要があります。

役員報酬は「期首から3ヶ月以内」に変更できる

では、役員報酬を変更できるのは、どの時期なのか?と言えば、原則、期首(事業年度の開始日)から3ヶ月以内です。

国税庁ホームページでも役員報酬の変更時期について次のように定めています。

その事業年度開始の日の属する会計期間開始の日から3か月(確定申告書の提出期限の特例に係る税務署長の指定を受けた場合にはその指定に係る月数に2を加えた月数)を経過する日(以下「3月経過日等」といいます。)までに継続して毎年所定の時期にされる定期給与の額の改定。ただし、3月経過日等後にされることについて特別の事情があると認められる場合にはその改定の時期にされたもの

出典:国税庁「役員給与に関するQ&A」

この時期を逃すと、基本的には、次の決算月の翌月まで役員報酬を同じ水準で維持しなければなりません。

定期同額給与のルールを守らないときのペナルティ

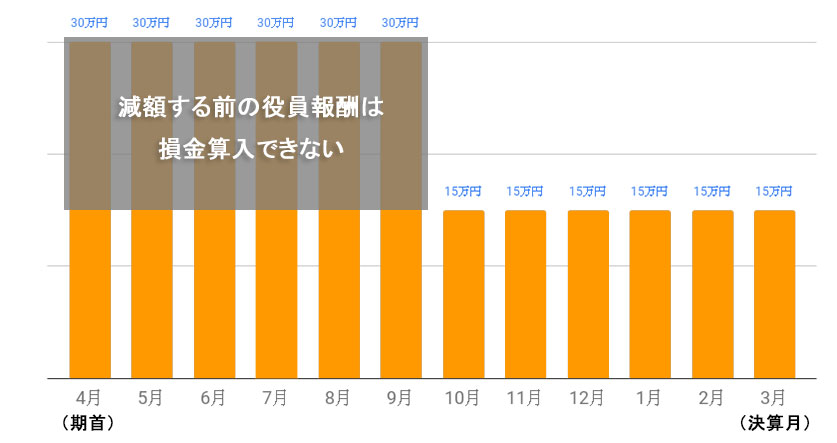

役員報酬を「期首から3ヶ月以外」に変更した場合、一部を損金算入できません。

例えば、役員報酬を「期首から3ヶ月以外」に30万円 → 15万円に減額した場合は、損金算入できるのは、減額した後の15万円だけになります。

当然、その分だけ会社の利益が増えて、税金の負担も上がってしまいます。

お金が出ていっているにも関わらず、必要経費に算入できないのは、大きなデメリットとなります。

役員報酬は「産休育休」という理由であれば減額できる

役員報酬の基本ルールについて知ったところで本題に移りましょう。

先に言っておくと、出産や育児に専念するために一時的に休暇を取得した場合、役員報酬を減額しても全額を損金算入できます。

これは、役員報酬の例外である”臨時改定事由”に該当するからです。

臨時改定事由とは、

- 役員の職務上の地位の変更

- 役員の職務内容の変更

- 上記に類するもの

により、やむを得ず役員報酬を変更しなければならない事情を言います。

国税庁ホームページでは、臨時改定事由について次のように定められています。

役員の職制上の地位の変更、役員の職務の内容の重大な変更その他これらに類するやむを得ない事情

出典:国税庁「役員給与に関するQ&A」

日割り計算はできない

産休育休にかかわらず、役員報酬は日割り計算できません。

例えば、産休育休を9月10日に取得した場合は、9月分の報酬は「支給しない」「満額支給する」の2択から選択する必要があります。

もし、役員報酬を日割り計算で支給した場合は、定期同額給与とみなされずに損金算入できない可能性があるので注意が必要です。

役員報酬の産休育休による減額は議事録が必要

役員報酬を「臨時改定事由」によって変更する場合、税務署へ書類などを提出する必要はありません。

ただし、株主総会や取締役会で役員報酬の変更の経緯を記録した”議事録”を作成する必要はあります。

株主総会議事録とは、株主総会を開催した経過や結果などを記録する文書であり、

- 開催日時

- 会場

- 出席者

- 議長

- 取締役承認の件

についての記載と出席者の署名・捺印がされています。

最後に

原則、役員報酬は1年に1回しか変更できません。

しかし、「どのような事情があっても役員報酬を変更できない」となると、会社にとっては大きな不利益となることもあります。

そのため、法人税法では、一定の条件下に限って役員報酬の変更を例外的に認めています。

この他にも、

- 役員が任期の途中で就任・退任した

- 組織再編成(合併、会社分割など)があった

- 会社や役員の不祥事等により行政処分を受けた

- 会社の経営状況が著しく悪化した

といった場合でも役員報酬の変更が認められる可能性があります。

役員報酬が損金算入できるかどうかで税金の負担額が大きく変わってくるので不明な点があれば顧問税理士に相談してみましょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")