新しく会社やマイクロ法人を立ち上げた。

- 会社に少しでも資金を残したい

- 利益がどのくらい出るか分からない

という理由で”役員報酬を0円“にしようと思ってるけど、問題ないだろうか?

この記事では、役員報酬の最低額について分かりやすく解説しています。

目次

役員報酬は”無報酬0円”にできる

先に結論を言っておくと、役員報酬は”無報酬0円”にすることも可能です。

役員報酬は、従業員と同じく給与所得となりますが、雇用契約ではなく委任契約であり、労働基準法に定められる労働者には該当しません。

そのため、役員報酬をゼロにしても法的には問題ありません。

ただし、

- 金融機関・取引先の信用

- 社会保険

- 法人税

の3点には、注意する必要があります。

1、金融機関・取引先の信用

役員報酬が極端に少なすぎると、金融機関や取引先からの信用に影響を与える可能性があります。

金融機関

金融機関から融資を受けるときは、決算書を提示する必要があります。

このとき、役員報酬が0円となっていると、かなり目立つことになり「役員報酬0円でどうやって生活しているのだろう?」という疑念を抱かせます。

「個人の不動産収入がある」

「会社員の妻からの給与収入がある」

など、きっちりと説明していれば問題ないですが、その理由を担当者に伝えていない場合は、融資に悪影響を及ぼす可能性があります。

そのことは、当然、金融機関側でも理解しています。

そのため、他から収入があることを証明できない場合は、会社の利益から役員報酬を差し引いて、融資額が決定されます。

取引先

大手企業やリース会社では、取引先の信用力を測るのに民間信用調査会社(帝国データバンク、東京商工リサーチなど)の評価を参考にするケースがあります。

そのため、一定以上の規模がある企業と取引をしたい場合は、信用調査会社からの評価が非常に重要になってきます。

信用調査会社では、

- 業歴

- 資本構成

- 規模

- 損益

- 資金現況

など、様々な要素から独自の評点で算出されます。

そして、役員報酬についても評価対象となっており、極端に少なくした場合は、評点が下がる可能性があります。

大手企業とパイプを持つ予定でいるのなら、適正な役員報酬を設定したほうが良いでしょう。

しかし、信用調査会社は、基本的には、これからあなたと取引をしようと考えている会社の依頼を受けて調査にやってきます。

そのため、調査を断ったとなると、「企業情報を開示できないなら、取引はやめておこう」と判断される可能性もあります。

2、社会保険

原則、役員が社会保険(健康保険、厚生年金など)に加入するには、

- 定期的に”労働力”を提供している

- 定期的に”役員報酬”を受け取っている

ことが条件となっています。

そのため、役員報酬を無報酬0円にしていると、上記の条件に該当しないため、年金事務所から社会保険の加入を断れるケースがほとんどです。

社会保険の健康保険では、

- 親族(配偶者、子供、親など)を扶養に入れられる

- 傷病手当金と出産手当金の給付を受けられる

というメリットがありますが、個人の国民健康保険にはありません。

社会保険は、扶養に入っている家族には保険料が一切かからない有り難い制度です。

対して、国民健康保険、国民年金は、収入がまったくない配偶者や子供にも保険料がかかってきます。

家族構成にもよりますが、役員報酬を0円にすることで、世帯全体の保険料が上がってしまうケースもあるので、しっかりとシミュレーションしたいところです。

役員報酬が0円でも社会保険料は発生する

もう一つ知っておいてほしいことは、極端な話、役員報酬が0円でも社会保険料が発生する点です。

だから、「社会保険料を抑えられるから」という理由だけで安易に役員報酬を著しく下げるのはおすすめできません。

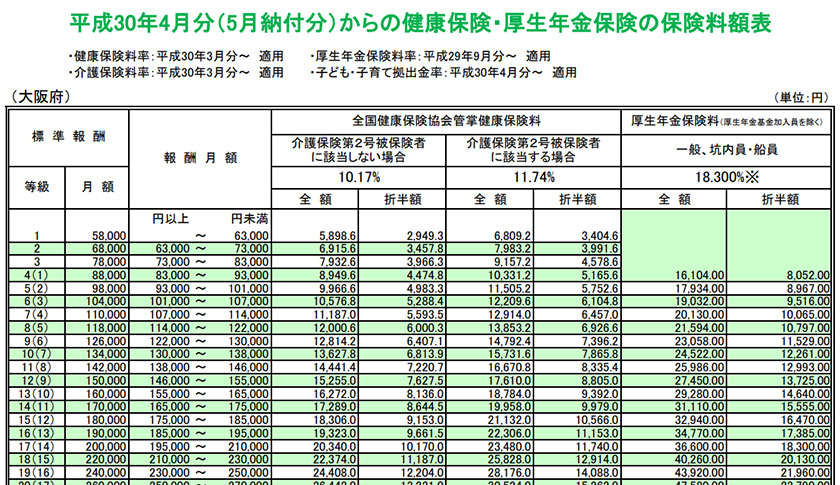

次は、大阪府の社会保険料(健康保険、厚生年金保険)の保険料額表です。

出典:全国健康保険協会「平成30年度保険料額表(平成30年4月分から)」

標準報酬月額の最低額は、

- 健康保険料 → 63,000円以下

- 厚生年金保険料 → 101,000円以下

と設定されているのが分かります。

- 基本給

- 役職手当

- 残業手当

- 扶養手当

- 住宅手当

- 交通費

など、会社から支給されるものを合計した金額となります。

そのため、役員報酬が0円であろうと、1万円であろうと、3万円であろうと、社会保険料は変わりません。

標準報酬月額の最低ラインを下回っている限りは、

- 健康保険料 → 2,949.3円

- 厚生年金保険料 → 8,052.00円

の合計11,001.3円を支払わなければなりません。

そして、これは社長であるあなた自身のポケットマネーから支払わなければならず、会社の経費にも算入できません。

3、法人税

役員報酬は、定められた範囲内であれば、会社の経費にして利益を圧縮することが可能です。

問題なのは、役員報酬を無報酬0円にして、予想以上に利益が増えてしまったとき。

「利益が増えたので、来月から役員報酬を付与していこう」

と考えるかもしれませんが、そう簡単な話ではありません。

なぜなら、原則、役員報酬の変更は期首から3ヶ月以内のみ認められるからです。

そこで8月から役員報酬を付与しようと思ってもできません。

次回、役員報酬を付与できるのは、翌年の”4~6月”となってしまいます。

役員報酬を安易に0円にしたことにより、思っていた以上の法人税が発生する可能性があるので注意したいところです。

| 役員報酬を年間300万円に設定 | 役員報酬を0円に設定 | |

|---|---|---|

| 売上 | 2,000万円 | 2,000万円 |

| 仕入れ | −1,600万円 | −1,600万円 |

| 役員報酬 | −300万円 | 0円 |

| 利益 | 100万円 | 400万円 |

| 法人税等 | 25万円 | 100万円 |

※法人税等を分かりやすく25%として計算した場合です。実際は、会社の規模などにより、大きく異なる可能性があります。

会社設立時は3ヶ月以内に役員報酬を決める

会社を設立したときは、役員報酬を3ヶ月以内に決める必要があります。

逆に言えば、3ヶ月目までは役員報酬を決めなくても問題ありません。

そのため、どのくらい利益が出るのか全く予想できない場合は、

- 1ヶ月目 → 0円

- 2ヶ月目 → 0円

にしておいて、3ヶ月目に役員報酬を確定させれば良いでしょう。

会社の経営状況が著しく悪化した場合は、役員報酬を減額できる

先ほど、原則、役員報酬の変更は期首から3ヶ月以内のみ認められると伝えましたが、

- 会社の経営状況が著しく悪化

- 上記に類するもの

により、やむを得ず役員報酬を減額しなければならない場合は、一定の手続きを踏むことで認められます。

最後に

役員報酬を無報酬0円にした場合

- 金融機関・取引先の信用

- 社会保険

- 法人税

に影響してくるので、しっかりと考慮しておきたいところです。

「3、法人税」では、役員報酬を増やすことによって法人税を圧縮できるとお伝えしました。

しかし、役員報酬を高くし設定しすぎると、個人の税率が高くなると同時に社会保険料も上がってしまう点にも注意したいところです。

だからこそ、役員報酬をいくらにすれば、「法人税と個人の税金・社会保険料の総支払金額が安くなるのか?」「節税対策でどのくらい税金が安くなるか?」をしっかりとシミュレーションする必要があります。

その場合は、税務の専門家である私たちに『役員報酬の手取りを増やす節税方法』と合わせてご相談いただければと思います。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")