社長や役員が受け取る給与の代わりとなる”役員報酬”には、定期同額給与という考え方があります。

これは、”毎月同じ金額”の報酬を支給することを言います。

通常、一般的なサラリーマンであれば、

- 残業代

- 休日手当

- 賞与(ボーナス)

などにより、毎月の給与は変動します。

しかし、役員報酬では、一部例外を除き、一定額の報酬を支給しなければなりません。

もし、このルールを破った場合は、変動額に応じて役員報酬の一部が損金算入できない”損金不算入”のペナルティがあります。

この記事では、役員報酬で知っておきたい「定期同額給与」について分かりやすく徹底解説していきます。

目次

定期同額給与とは

定期同額給与とは、冒頭でもお伝えしたとおり、

- 定期(=毎月)

- 同額(=同じ)

給与を支給することを言います。

国税庁ホームページでは、定期同額給与について次のように定義されています。

(1) その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額又は支給額から源泉税等の額を控除した金額が同額であるもの

出典:国税庁「役員給与に関するQ&A」

また、補足をしておくと、会社によっては役員報酬を利益や株式の市場価格に連動して給与が決まる「業績連動給与(旧:利益連動給与)」を採用しているケースもあります。

ただし、原則は非同族企業(同族企業であっても非同族企業の完全子会社であれば可)に限られ、有価証券報告書の作成や内容の開示も求められます。

そのため、業績連動給与を採用できるのは、基本的には上場企業に限られます。

役員報酬を定期同額給与にする理由

なぜ、役員報酬は定期同額給与にする必要があるのでしょうか?

主な理由としては、

- お手盛りの弊害を防ぐ

- 利益調整を防ぐ

の2つがあります。

1、お手盛りの弊害を防ぐ

お手盛りとは、偉い人が思うがままに自己利益を追求することを言います。

もし、役員が自身の報酬である「役員報酬」を自由に変更できると、株主(会社の所有者)の知らないところで”会社財産を毀損させること“にも繋がりかねません。

そのようなお手盛りの弊害を防ぐために役員報酬の変更には、株主総会を開催するなど、所定の手続きが定められています。

2、利益調整を防ぐ

もう一つが”利益調整を防ぐ”ためです。

税務上、役員報酬は、定められた範囲であれば、経費としての損金算入が可能です。

しかしながら、もし、役員報酬を容易に変更できるとなれば、「今期は、利益が増えそうだから、期中に役員報酬を増額しよう」など、過度な節税ができてしまいます。

そこで役員報酬を残り3ヶ月間、月100万円増額。

こうすることで合計300万円の利益圧縮ができ、その分、法人税を下げることが可能です。

そのような利益調整を防ぐために役員報酬は「定期同額給与」が原則となっています。

役員報酬を変更できる条件

役員報酬の変更は厳しい制約がありますが、「どのような事情があっても役員報酬を変更できない」となると、会社にとっては大きな不利益となることもあります。

ここからは、役員報酬の変更に関わる基本ルールと例外的に認められている条件について解説していきます。

期首から3ヶ月以内

こちらが役員報酬を変更する基本ルールです。

原則、役員報酬を変更できる改定時期は、期首(事業年度の開始日)から3ヶ月以内となります。

国税庁ホームページでは、次のように定義されています。

その事業年度開始の日の属する会計期間開始の日から3か月(確定申告書の提出期限の特例に係る税務署長の指定を受けた場合にはその指定に係る月数に2を加えた月数)を経過する日(以下「3月経過日等」といいます。)までに継続して毎年所定の時期にされる定期給与の額の改定。ただし、3月経過日等後にされることについて特別の事情があると認められる場合にはその改定の時期にされたもの

出典:国税庁「役員給与に関するQ&A」

なお、会社設立時も”3ヶ月以内”に役員報酬を決める必要があります。

この時期を逃すと、基本的には、次の決算月の翌月まで役員報酬を同じ水準で維持しなければなりません。

手続きの方法

手続きとしては

- 株主総会を開催

- 役員報酬変更についての株主総会議事録(合同会社は同意書)を作成・保管する

が必要になります。

仮にあなたが一人会社の社長であったとしても、一定の書式に従って株主総会議事録を作成しなければなりません。

※税務署への議事録の届出は不要です。

臨時改定事由

臨時改定事由とは、

- 役員の職務上の地位の変更

- 役員の職務内容の変更

- 上記に類するもの

により、やむを得ず役員報酬を変更しなければならない事情を言います。

国税庁ホームページでは、次のように定義されています。

役員の職制上の地位の変更、役員の職務の内容の重大な変更その他これらに類するやむを得ない事情

出典:国税庁「役員給与に関するQ&A」

このとき、Bは前任者Aと同額の100万円に役員報酬が増額されてもなんら不思議ではなく、期中であっても役員報酬の変更が認められています。

業績悪化改定事由

業績悪化改定事由とは、

- 会社の経営状況が著しく悪化

- 上記に類するもの

により、やむを得ず役員報酬を減額しなければならない事情を言います。

国税庁ホームページでは、次のように定義されています。

経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じたために行ったものであり、業績悪化改定事由に該当するものと考えられます。

出典:国税庁「役員給与に関するQ&A」

- 株主との関係

- 取引銀行との関係

- 取引先等の関係

- 得意先との関係

など、第三者による”客観的な事情”が必要となります。

ただ単に「利益が10%減少したから」「業績目標に届かなかったから」「一時的な資金繰りの都合から」などの理由では、役員報酬の減額は認められません。

事前確定届出給与に関する届出書

税務署に「事前確定届出給与に関する届出書」を期限までに提出することで、役員賞与(ボーナス)を支給することも可能です。

届出期限は、

- 株主総会(役員賞与の支払いを決議)した日から1ヶ月以内

- 決算日から4ヶ月以内

のどちらか早い日までとなります。

そのため、「利益が大幅に増加したから」といった理由で突発的に役員報酬を増額することはできませんが、事前に手続きを踏むことで、一般的なボーナス月である「7月」と「12月」に役員報酬を増額することが可能です。

定期同額給与で支払わない場合のペナルティ

冒頭でもお伝えしたとおり、一定の手続きを踏まずに役員報酬を「増額」「減額」した場合は、損金算入できないペナルティが課せられます。

通常の手続きに則って、役員報酬を「期首から3ヶ月以内」に変更すると全額損金算入できます。

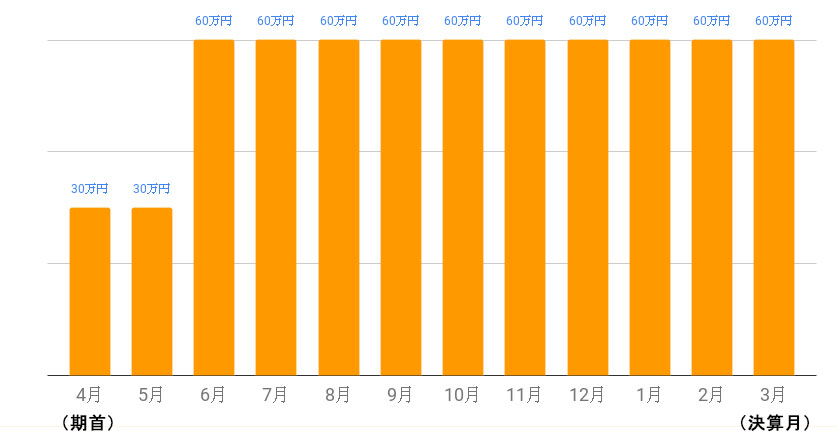

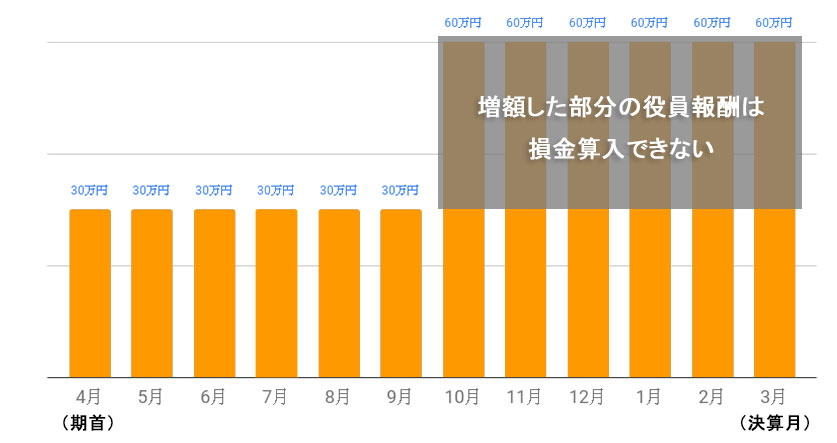

役員報酬を増額した場合

役員報酬を「期首から3ヶ月以外」に増額した場合、原則、増額した部分の役員報酬は損金算入できません。

例えば、役員報酬を利益が大幅に増えたなどの理由により、10月に”30万円 → 60万円”に増額したとします。

このとき、増額した30万円分の役員報酬は、損金算入できません。

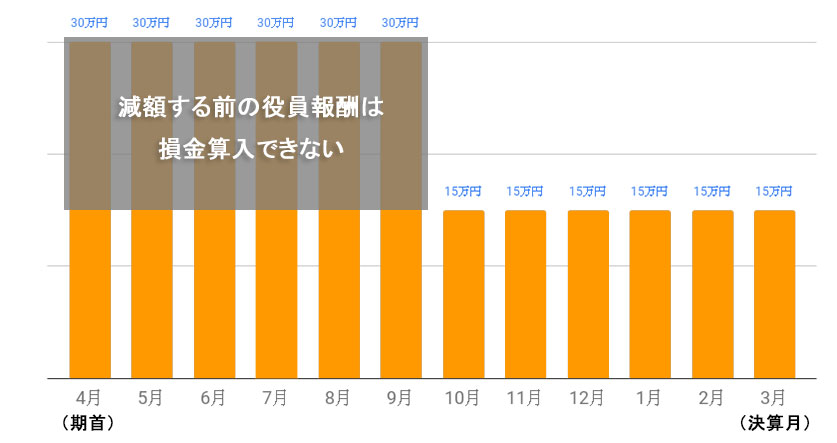

役員報酬を減額した場合

役員報酬を「期首から3ヶ月以外」に減額した場合、原則、減額する前の役員報酬は損金算入できません。

例えば、役員報酬を「計画より利益が減った」などの理由により、10月に”30万円 → 15万円”に減額したとします。

このとき、期首から損金算入できるのは、減額した後の15万円だけです。

役員に供与される経済的利益の扱いについて

ここからは、少しややこしくなりますが、役員報酬として支給したつもりはなくても「債務免除による利益その他の経済的な利益」とみなされた場合は、役員報酬とみなされる可能性があります。

具体的には、

- 役員等に対して物品その他の資産を贈与した場合におけるその資産の価額に相当する金額

- 役員等に対して所有資産を低い価額で譲渡した場合におけるその資産の価額と譲渡価額との差額に相当する金額

- 役員等から高い価額で資産を買い入れた場合におけるその資産の価額と買入価額との差額に相当する金額

- 役員等に対して有する債権を放棄し又は免除した場合(貸倒れに該当する場合を除く。)におけるその放棄し又は免除した債権の額に相当する金額

- 役員等から債務を無償で引き受けた場合におけるその引き受けた債務の額に相当する金額

- 役員等に対してその居住の用に供する土地又は家屋を無償又は低い価額で提供した場合における通常取得すべき賃貸料の額と実際徴収した賃貸料の額との差額に相当する金額

- 役員等に対して金銭を無償又は通常の利率よりも低い利率で貸し付けた場合における通常取得すべき利率により計算した利息の額と実際徴収した利息の額との差額に相当する金額

- 役員等に対して無償又は低い対価で6及び7に掲げるもの以外の用役の提供をした場合における通常その用役の対価として収入すべき金額と実際に収入した対価の額との差額に相当する金額

- 役員等に対して機密費、接待費、交際費、旅費等の名義で支給したもののうち、その法人の業務のために使用したことが明らかでないもの

- 役員等のために個人的費用を負担した場合におけるその費用の額に相当する金額

- 社交団体の入会金、経常会費等運営のために要する費用で役員等の負担すべきものを会社が負担した費用の額

- 会社が役員等被保険者および保険金受取人とする生命保険契約を締結して保険料を負担した場合におけるその負担した保険料の額

出典:国税通則法基本通達9-2-11「債務免除による利益その他の経済的な利益」

といったケースが該当します。

このような「債務免除による利益その他の経済的な利益」があった場合、利益の額が毎月おおむね一定であれば、定期同額給与として損金算入できますが、賞与とみなされた場合は損金算入できません。

なお、国税庁ホームページでは、次のように定義されています。

(3) 継続的に供与される経済的利益のうち、その供与される利益の額が毎月おおむね一定であるもの

出典:国税庁「役員給与に関するQ&A」

つまり、1円も違わずに同額である必要がないということです。

経済的な利益で損金算入できるケース

具体例としては、

- 会社が役員にグリーン車の定期券を発行している

- 会社が役員の生命保険料を負担している

といったケースが該当します。

役員報酬が未払いになったらどうなる?

経営を長く続けていると、時期によっては「会社の資金繰りが厳しいから、一時的に役員報酬を未払いにしたい・・・。」といったケースが出てくると思います。

毎月同じ金額の報酬を支給する”定期同額給与”の原則に当てはめると、損金算入は認められません。

しかし、

- 役員報酬を全額支給できない特段の事情(資金繰りが悪化したなど)がある

- 短期間のうちに実際に役員報酬を支給することが認められる

に当てはまれば、役員報酬の未払い金が損金算入できる可能性があります。

詳しくは、次の記事をご覧ください。

最後に

役員報酬は、毎月同じ金額の報酬を支給する”定期同額給与”が基本です。

もし、役員報酬を適当に決めたことで、

- 役員報酬が高すぎて、赤字になりそう

- 役員報酬が低くすぎて、法人税が高くなりそう

といった事態に陥り、勝手に変更をしてしまうと、役員報酬が損金算入できず税金の負担が大きくなります。

法人税を安くするには、役員報酬を調整して、利益を0円に近づける必要があります。

ただし、役員報酬が高すぎれば、個人の税率が高くなると同時に社会保険料も上がってしまうデメリットがあります。

だからこそ、役員報酬をいくらにすれば、「法人税と個人の税金・社会保険料の総支払金額が安くなるのか?」「節税対策でどのくらい税金が安くなるか?」をしっかりとシミュレーションする必要があります。

その場合は、税務の専門家である私たちに『役員報酬の手取りを増やす節税方法』と合わせてご相談いただければと思います。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")