「役員報酬の支給額ってどのくらいが良いんだろう?」

新しく会社を設立した場合、原則3ヶ月以内にご自身や役員の役員報酬を決めなければなりません。

役員報酬は、会社のトップであるあなた自身が自由に決めることが可能です。

しかし、役員報酬の決め方には、従業員の給与と違った法律上のルールが定められており、そのルールに従わなければペナルティを課せられる可能性があります。

また、役員報酬の決め方次第でかかってくる税金の負担額が大幅に変わるケースもあります。

そのため、納税額を最小限にして手元にお金を多く残したいのであれば、シミュレーションをしっかりと行わなければなりません。

この記事では、会社設立や節税対策のときに重要になってくる役員報酬の決め方について詳しく解説していきます。

目次

役員報酬とは

まずは、役員報酬についておさらいしましょう。

役員報酬とは、会社の役員に対して支払われる報酬です。

会社法においては「役員報酬は定款に定めていないときは、株主総会の決議によって定める」とされています。

特に中小企業では、株主総会の決議で定めるケースがほとんどです。

国税庁の調査によれば、資本金ごとの役員報酬の平均支給額は、次のようになります。

| 資本金 | 男性 | 女性 |

|---|---|---|

| 2,000万円未満 | 694万円 | 394万円 |

| 2,000万円以上 | 955万円 | 481万円 |

| 5,000万円以上 | 1,215万円 | 518万円 |

| 1億円以上 | 1,467万円 | 724万円 |

| 10億円以上 | 1,583万円 | 1,040万円 |

出典:国税庁「民間給与実態統計調査結果」

会社法における役員

役員報酬の支給対象となる「役員」は、次のとおりです。

| 取締役 | すべての株式会社に設置が義務付けられている役員であり、会社の業務執行に関する意思決定や監督を行う役割があります。さらに株式会社を代表する権限を有していれば、最高責任者である「代表取締役」となります。なお、会社のトップにいる人を「社長」と呼ぶことがありますが、会社内部で用いられる役職であり、法律上は意味をなしません。 |

|---|---|

| 会計参与 | 会社の規模に関係なく任意で設置する役員であり、取締役と共同で計算書類等を作成する役割があります。会社法333条により会計参与は、公認会計士、監査法人、税理士、税理士法人でなければならないと規定されています。 |

| 監査役 | 非上場企業では原則任意で設置する役員であり、取締役の職務執行を監査(監督・検査)することが役割です。企業が提示する財務諸表等の書類について会計基準に準拠しているかチェックしたり、企業の会計業務以外の業務(組織や制度など)を対象に法令を遵守して行われているかをチェックします。 |

税法上は給与所得

役員報酬は、税法上、従業員が受け取る”給与”と同じ給与所得として扱われます。

いくつかの違いがあるので見ていきましょう。

| 役員報酬 | 従業員の給与 | |

|---|---|---|

| 関係 | 委任契約 | 雇用契約 |

| 所得区分 | 給与所得 | 給与所得 |

| 報酬の決め方 | 株主総会による決議 | 雇用主が法令を遵守して設定 |

| 毎月の報酬金額 | 毎月同じ金額 | 毎月変動 (残業代、手当、賞与など) |

| 雇用保険料 | 徴収なし | 徴収あり(加入者のみ) |

一番大きな違いは、会社との関係性です。

役員とは、職務執行の対価として報酬を得る委任契約であり、株主から経営を任されている立場です。

一方、従業員は、労働の対価として報酬を得る雇用契約であり、労働基準法で定められる「労働者」に該当します。

簡単に言ってしまえば、

- 役員は従業員を雇用している=使用人

- 従業員は役員に雇用されている=労働者

といった立場の違いになります。

このような立場の違いから問題となってくるのが、役員による「お手盛りの弊害」と「利益調整」です。

お手盛りの弊害

お手盛りとは、偉い人が思うがままに自己利益を追求することを言います。

もし、役員が自身の報酬である「役員報酬」を自由に変更できると、株主(会社の所有者)の知らないところで”会社財産を毀損させること“にも繋がりかねません。

そのようなお手盛りの弊害を防ぐために役員報酬の変更には、株主総会を開催するなど、所定の手続きが定められています。

利益調整

利益調整とは、会社の利益を役員報酬のコントロールにより増減させることを言います。

税務上、役員報酬は、定められた範囲であれば、経費としての損金算入が可能です。

しかしながら、もし、役員報酬を容易に変更できるとなれば、「今期は、利益が増えそうだから、期中に役員報酬を増額しよう」など、過度な節税ができてしまいます。

そこで役員報酬を残り3ヶ月間、月100万円増額。

こうすることで合計300万円の利益圧縮ができ、その分、法人税を下げることが可能です。

そのような利益調整を防ぐために役員報酬は「定期同額給与」が原則となっています。

役員報酬の決め方の基本ルール

このような「お手盛りの弊害」「利益調整」を防ぐために役員報酬については会社法および法人税法で厳しいルールが定められています。

大きく分けると3つの基本ルールです。

| 定期同額給与 | 毎月同じ給与を支給することを言います。こちらは後ほど詳しく解説します。 |

|---|---|

| 事前確定届出給与 | 税務署に事前に「支給時期」と「支給金額」を届け出てから給与を支給することを言います。例えば、6月30日に100万円を支給すると届出した場合は、そのとおりに支給をしなければなりません。 |

| 業績連動給与 | 会社の業績に応じて役員の給与を支給することを言います。役員のインセンティブ(歩合)の付与として用いられる方法です。ただし、原則は非同族企業(同族企業であっても非同族企業の完全子会社であれば可)に限られ、有価証券報告書の作成や内容の開示も求められます。そのため、業績連動給与を採用できるのは、基本的には上場企業に限られます。 |

上記のいずれかのルールを守ることで役員報酬を損金算入(必要経費)にすることが可能です。

逆に言えば、3つの基本ルールを満たさない場合は、役員報酬を損金算入できずに法人税の負担が大きなってしまいます。

役員報酬では「定期同額給与」が基本

ここからは、多くの企業で採用されている定期同額給与について解説します。

定期同額給与とは「定期(=毎月)」「同額(=同じ)」給与を支給することを言います。

国税庁ホームページでは、定期同額給与について次のように定義されています。

(1) その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額又は支給額から源泉税等の額を控除した金額が同額であるもの

出典:国税庁「役員給与に関するQ&A」

例えば、報酬を月80万円で設定していたが、9月16日に役員が退職したとします。

普通であれば、9月分に関しては、もうすでに月の半分が経過しているので、「役員報酬は半分の40万円にしてしまおう」と考えてしまします。

しかし、役員報酬には日割り計算という概念がありません。

そのため、9月分の役員報酬は「支給しない(0円)」「満額支給する(80万円)」のいずれかを選択する必要があります。

役員報酬は「期首から3ヶ月以内」に変更できる

原則、役員報酬を変更できる時期は、期首(事業年度の開始日)から3ヶ月以内です。

国税庁ホームページでは、次のように定義されています。

その事業年度開始の日の属する会計期間開始の日から3か月(確定申告書の提出期限の特例に係る税務署長の指定を受けた場合にはその指定に係る月数に2を加えた月数)を経過する日(以下「3月経過日等」といいます。)までに継続して毎年所定の時期にされる定期給与の額の改定。ただし、3月経過日等後にされることについて特別の事情があると認められる場合にはその改定の時期にされたもの

出典:国税庁「役員給与に関するQ&A」

なお、役員報酬を変更するときは、

- 株主総会を開催

- 役員報酬変更についての株主総会議事録(合同会社は同意書)を作成・保管する

という手続きが必要となります。

一人会社の社長であったとしても、一定の書式に従って株主総会議事録を作成する必要があるので注意しましょう。

例えば、3月決算の法人の場合、次のようなスケジュールで役員報酬を変更します。

| 4月1日 | 事業年度の開始日 |

|---|---|

| 5月 | 株主総会の開催 (株主総会議事録の作成・保管) |

| 6月 | 新しい役員報酬の支給 |

なお、会社設立時も”3ヶ月以内”に役員報酬を決める必要があります。

この時期を逃すと、基本的には、次の決算月の翌月まで役員報酬を同じ水準で維持しなければなりません。

例外も認められている

先ほどお伝えしたとおり、役員報酬の変更は、期首から3ヶ月以内が原則です。

しかし「どのような事情があっても役員報酬を変更できない」となると会社にとっては大きな不利益となるケースもあります。

そのため、役員報酬は、一定の条件を満たすことで「期首から3ヶ月以内」以外の変更も認められています。

【例外1】臨時改定事由

臨時改定事由とは、

- 役員の職務上の地位の変更

- 役員の職務内容の変更

- 上記に類するもの

により、やむを得ず役員報酬を変更しなければならない事情を言います。

国税庁ホームページでは、次のように定義されています。

役員の職制上の地位の変更、役員の職務の内容の重大な変更その他これらに類するやむを得ない事情

出典:国税庁「役員給与に関するQ&A」

このとき、Bは前任者Aと同額の100万円に役員報酬が増額されてもなんら不思議ではなく、期中であっても役員報酬の変更が認められています。

その他、病気や入院などのやむを得ない(=仕方がない)事情が発生した場合も「臨時改定事由」により役員報酬を減額できます。

【例外2】業績悪化改定事由

業績悪化改定事由とは、

- 会社の経営状況が著しく悪化

- 上記に類するもの

により、やむを得ず役員報酬を減額しなければならない事情を言います。

国税庁ホームページでは、次のように定義されています。

経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じたために行ったものであり、業績悪化改定事由に該当するものと考えられます。

出典:国税庁「役員給与に関するQ&A」

- 株主との関係

- 取引銀行との関係

- 取引先等の関係

- 得意先との関係

など、第三者による”客観的な事情”が必要となります。

ただ単に「利益が10%減少したから」「業績目標に届かなかったから」「一時的な資金繰りの都合から」などの理由では、役員報酬の減額は認められません。

定期同額給与のルールを守らないときのペナルティ

定期同額給与の期首から3ヶ月以内を満たさず、例外規定にも当てはまらない場合は、ペナルティが発生します。

具体的には、一定の手続きを踏まずに役員報酬を「増額」「減額」した場合、その分の損金算入ができません。

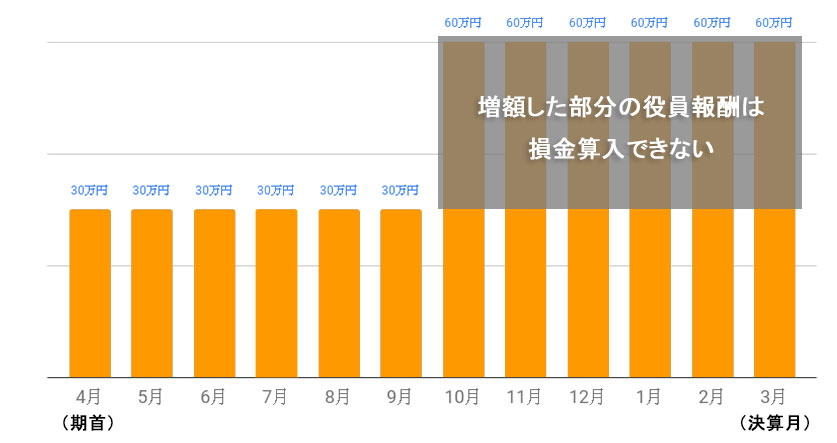

役員報酬を増額した場合

例えば、役員報酬を「期首から3ヶ月以外」に増額した場合を見ていきましょう。

役員報酬を利益が大幅に増えたなどの理由により、10月に”30万円 → 60万円”に増額したとします。

このとき、増額した30万円分の役員報酬は、損金算入できません。

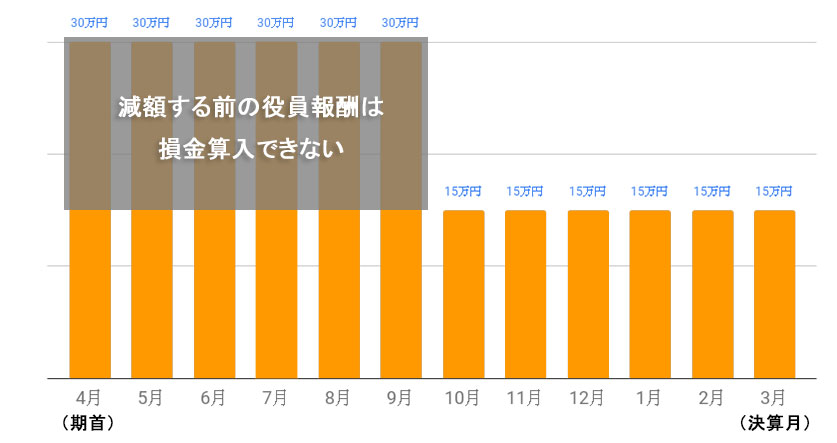

役員報酬を減額した場合

例えば、役員報酬を「期首から3ヶ月以外」に減額した場合を見ていきましょう。

役員報酬を「計画より利益が減った」などの理由により、10月に”30万円 → 15万円”に減額したとします。

このとき、期首から損金算入できるのは、減額した後の15万円だけです。

役員報酬は未払金でも損金算入できる

「資金繰りが悪化したため、どうしても役員報酬が支給できない。」

そんな役員報酬を全額支給できない特段の事情が発生した場合は、短期間のうちであれば「未払金」または「貸付金」として計上してから損金算入できます。

ただし、役員報酬が未払にも関わらず、毎年1回の改定できる時期(期首から3ヶ月以内)に変更をしないでいると、税務署から「実際には役員報酬を支払う意思はない。利益調整のために未払を計上している。」と疑われて、損金算入が認められない可能性があります。

実際、過去には、役員報酬の「未払金」の精算金額が”役員賞与”に該当するとした判例もあるので注意をしましょう。

役員報酬の一部を未払金として経理し、その未払金を一般の賞与支給時期に支払うなどしていた事例につき、当該未払金に相当する金額は、臨時的な給与と認められ、役員賞与に該当するとした事例

役員に支給された給与が報酬となるか、賞与となるかは、実際に支給された給与が定期的な給与か、臨時的な給与かという支給形態ないし外形によって判断すべきところ、[1]本件役員報酬について、あらかじめ定められた支給基準に基づいて定時にその全額を支払うことができないとする特段の事情もないこと、[2]毎月の役員報酬の一部を未払金とし、その額をおおむね盆、暮れの従業員に対する賞与の支給期に支払っていること、[3]賞与の支給期に支払った金額は、未払金残高を超える金額であることから、未払金勘定に赤字が生じているが、当該赤字の金額を各事業年度の期末においては、その残高がちょうど零円となるように、その後の当該役員報酬の未払金で補てんしていること等から判断すると、当該未払金は、当初から役員賞与として支給すべきものを形式的に定期の給与にしたものにすぎない。

出典:国税不服審判所「平成6年4月15日裁決」

役員賞与を支給するなら「事前確定届出給与」を利用する

事前確定届出給与を利用すれば、サラリーマンのボーナスと同じように役員賞与を支給できます。

ただし、

- 株主総会を開催

- 税務署に届出書を提出

- 届出書に基づいて役員賞与を支給

という手順が必要であり、届出書に記載した内容で確実に役員賞与を支給しなければなりません。

もし、役員賞与を届出通りに支給しなかった場合は、支払った金額の全てが損金算入できくなってしまいます。

例えば、取締役Aに6月30日に100万円を支給する届出を提出したケースを考えてみます。

| 届出内容 | 実際の役員賞与 | 損金の扱い |

|---|---|---|

| 支給対象の役員:取締役A | 支給対象の役員:取締役B | 全額損金算入できない |

| 支給時期:6月30日 | 支給時期:6月25日 | 全額損金算入できない |

| 支給金額:100万円 | 支給金額:130万円 | 全額損金算入できない |

| 支給金額:100万円 | 支給金額:99万円 | 全額損金算入できない |

役員報酬の決め方のポイント

役員報酬の基本的なルールが分かったところで「実際にどのくらいに役員報酬を設定すればいいか?」を解説していきます。

役員報酬の決め方のポイントは、

- 役員と法人にかかる税金のバランス

です。

役員と法人は、どちらにも報酬(利益)に応じて税金がかかってきます。

しかしながら、次の「役員報酬と法人にかかる税金一覧表」を見ていただければ分かるとおり、税率が大きく異なります。

| 役員 | 法人 | |

|---|---|---|

| 所得税 (法人税) |

5~45% | 15~23.2% |

| 住民税 (法人住民税) |

約10% | 均等割:7万円~ 法人税割:法人所得税 × 約7% |

| 事業税 (法人事業税) |

ー | 3.5~7% |

※上記の税金の負担額は目安となります。お住まいの地域や事業形態・規模などによって異なります。

ここで注目すべきは、

- 役員の報酬に対してかかる最高45%の高額な所得税

です。

役員報酬は、先ほど解説した「定期同額給与」などのルールを満たすことで法人の必要経費することが可能です。

つまり、役員報酬を増やすほど法人税を圧縮できます。

例えば、役員報酬を500万円 → 700万円に増額したときの法人にかかる税金を見ていきましょう。

| 役員報酬500万円 | 役員報酬700万円 | |

|---|---|---|

| 売上 | 2,500万円 | 2,500万円 |

| 仕入・経費 | 1,300万円 | 1,300万円 |

| 役員報酬 | 500万円 | 700万円 |

| 課税所得 | 700万円 | 500万円 |

| 所得税 | 105万円 | 75万円 |

| 住民税 | 15万円 | 12万7,000円 |

| 事業税 | 42万7,000円 | 27万6,000円 |

| 合計 | 162万7,000円 | 115万3,000円 |

※上記の税金の負担額は目安となります。お住まいの地域や事業形態・規模などによって異なります。

役員報酬を増やすことで税金の計算をする基になる「課税所得」が減少した結果、税金の合計負担額が47万4,000円も減りました。

しかしながら、役員報酬を増やせば、当然のことながら役員報酬にかかる税金が増えることになるので注意が必要です。

役員報酬にかかる税金

では、実際に役員報酬にかかる税金を見ていきましょう。

役員報酬は、従業員の給与と同じ「給与所得」に分類されることから所得税と住民税がかかります。

所得税

ここで大きなポイントとなるのが所得税です。

なぜなら、所得税は、所得が高ければ高くなるほど税率も上がっていく累進課税が適用されるからです。

次は、所得税の計算方法です。

所得税 = 課税所得 × 税率 – 税額控除額

この税率の部分に当てはまるのが次の計算式となります。

| 課税される所得金額 (課税所得) |

税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 9万7,500円 |

| 330万円を超え 695万円以下 | 20% | 42万7,500円 |

| 695万円を超え 900万円以下 | 23% | 63万6,000円 |

| 900万円を超え 1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

出典:国税庁ホームページ

例えば、課税所得500万円、税額控除額0円の場合、所得税は次のように計算できます。

所得税 = 課税所得 × 税率 – 税額控除額 = 500万円 × 20% – 42万7,500円 – 0円 = 57万2,500円

役員と法人にかかる税金の合計額を減らすには、役員報酬の所得税が高額にならないように気をつける必要があります。

具体的な所得税の計算方法は、次の記事で解説しています。

法人にかかる税金

役員報酬の所得税にあたるのが法人税です。

法人税は、会社の利益(= 売上 - 必要経費)に応じて課税される税金であり、会社の規模や所得に応じて変わってきます。

法人の法人所得税は、次のように計算できます。

法人所得税 = 課税所得 × 税率 – 税額控除額

この税率の部分に当てはまるのが次の計算式となります。

| 年間所得800万円以下の部分 | 年間所得800万円超の部分 | |

|---|---|---|

| 中小法人 | 19%(15%) | 23.2% |

| 普通法人 | 23.2% | 23.2% |

| 公益法人等 | 19%(15%) | 19%(15%) |

| 協同組合等 | 19%(15%) | 19%(15%) |

※()の税率は、2021年3月31日までに開始する事業年度に適用されます。

中小法人とは、出資金が1億円以下である法人等(株式会社、合名会社、合資会社、合同会社、一般社団法人、一般財団法人、医療法人など)を言います。ただし、出資金が5億円以上ある法人等と完全支配関係がある法人等は除きます。

普通法人とは、基本的には「中小法人」以外の法人等を言います。

公益法人等とは、公益を目的とする法人(宗教法人、学校法人、公益社団法人、公益財団法人など)を言います。なお、公益法人等は、収益事業による所得のみ課税対象となります。

協同組合等とは、組合員の相互補助を目的とする組合(農業協同組合、漁協共同組合、信用金庫など)を言います。

しかし、中小法人の場合は、法人税の税率は最高23.2%であり、役員報酬が高額になるほど税金の負担額に大きな差が出てくることが分かります。

役員報酬は節税対策できる

役員報酬を決める際は、先ほどの法人税とのバランスだけでなく、節税対策も考慮する必要があります。

配偶者を非常勤役員にして節税対策

役員報酬の節税対策の中でも世帯単位で税金の負担を大幅に減らせるのが配偶者を非常勤役員にする方法です。

例えば、役員報酬を「夫1人に50万円」から「夫に40万円、妻に10万円」に変更した場合、世帯単位の総支給額は同じですが、1年間の税金(所得税、住民税)は大幅に減らすことができます。

| 年収 | 所得税 | 住民税 | 社会保険料 | |

|---|---|---|---|---|

| 夫 | 600万円 | 16万9,800円 | 27万6,000円 | 86万4,000円 |

合計:130万9,800円

| 年収 | 所得税 | 住民税 | 社会保険料 | |

|---|---|---|---|---|

| 夫 | 480万円 | 9万4,300円 | 19万4,700円 | 69万1,200円 |

| 妻 | 120万円 | 8,500円 | 2万4,500円 | 0円 |

合計:101万3,200円

家族で所得を分け合うことで累進課税による最大45%の高い所得税率を回避。

妻を扶養にすることで社会保険料の負担をゼロにすることも大きなポイントです。

倒産防止共済(経営セーフティ共済)を活用して節税対策

倒産防止共済(経営セーフティ共済)を上手く活用すれば、大きな節税効果を得ることが可能です。

倒産防止共済とは、不測の事態が発生したとき、無担保・保証人なしでお金を借りることができる国の共済制度です。

年間240万円を上限に掛金を全額損金算入することができ、上手く活用することで”法人税”と”個人の税金”の両方で大きな節税効果が得ることができます。

例えば、倒産防止共済の掛金を10万円として、同じ額を役員報酬から減額。将来、退職金として受け取るようにします。※独身の場合の税金となります。

| 年収 | 所得税 | 住民税 | 社会保険料 |

|---|---|---|---|

| 600万円 | 20万8,300円 | 30万9,000円 | 86万4,000円 |

| 年収 | 所得税 | 住民税 | 社会保険料 |

|---|---|---|---|

| 480万円 | 12万7,900円 | 23万200円 | 69万1,200円 |

所得を減らしたことで「税金」および「社会保険料」の合計負担額が26万500円も減りました。

これを6年間続けたとすると、

- 税金・社会保険料の削減額合計 → 156万3,000円(= 26万500円 × 6年)

- 倒産防止共済の掛金総額 → 720万円(= 120万円 × 6年)

となります。

この掛金の720万円を役員退職金として支給することにします。

役員退職金の税金は安い

ここで肝となるのが役員退職金の税金の安さです。

役員退職金は、

- 老後生活の原資になる

という側面から役員報酬と比べて、税金が非常に優遇されています。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 |

| 20年超 | 800万円 + 70万円 ×(勤続年数 – 20年) |

例えば、役員退職金1,500万円、勤続年数30年とすれば、税金はかかってきません。

また、役員退職金には社会保険料がかからないのも大きなメリットです。

普通に役員報酬を受け取るより、少しでも多く役員退職金に回したほうが結果的に税金や社会保険料の負担を減らすことができてお得です。

ただし、会社の規模や勤務実態などに対して、あまりに高額な役員退職金を支給すると「不相当に高額」とみなされて損金算入として認められない可能性があるので注意したいところ。

その他の節税対策

その他、代表的な役員報酬の節税対策としては、

- 役員報酬とは別に通勤手当を支給する

- 役員社宅で家賃の50%以上を経費にする

- 小規模企業共済を活用する

といったものがあります。

これからは、税務署からも認められている節税対策となるので、積極的に活用して役員報酬の”手取り額”を増やしていきましょう。

詳しくは、次の記事で解説しています。

役員報酬が「不相当に高額」な場合は損金算入できない

役員報酬を決める際の注意点について解説します。

先ほど解説したとおり、税金の負担を減らすには、節税対策をしつつ「役員」と「法人」にかかる税金の合計額を減らすことが重要です。

そのためには、役員報酬の支給額をコントロールする必要があります。

しかし、あまりに高額な役員報酬を設定した場合は、税務署から不相当に高額とみなされて損金算入できない可能性があるので注意しましょう。

このとき、個人の税金(所得税や住民税)は、年収2,000万円として課税されます。

しかし、会社の経費として損金算入できるのは、税務署から認められた1,000万円だけとなり、その分、利益がかさ増しされ法人税の負担が増える結果となります。

役員報酬が「不相当に高額」な場合の基準や判例については、次の記事で解説しています。

役員退職金の支給額にも注意が必要

役員報酬の節税対策をする場合は、役員退職金を活用するケースがあります。

このときも税務署から「不相当に高額」と判断されないために注意しなければなりません。

役員退職金の妥当な金額については、

明確な基準があるわけではありませんが、判例より功績倍率は2〜3倍程度が目安とされています。

具体的には、次のように役員退職金を求めることが可能です。

役員退職金 = 役員報酬(月額) × 在任期間 × 功績倍率

例えば、役員報酬(月額)60万円、在任期間30年、功績倍率3倍の場合は、次のように求められます。

役員退職金 = 役員報酬(月額) × 在任期間 × 功績倍率 = 60万円 × 30年 × 3倍 = 5,400万円

ただし、一般的に功績倍率は、同業類似する法人の平均値が目安となるため、業種によっては適正な功績倍率が変わってくる可能性があります。

逆に個別の諸事情が考慮されることで功績倍率7.5倍(昭和52年9月26日の東京高裁判決)が認められたケースもあります。

役員退職金の節税対策については、次の記事で解説しています。

役員報酬の決め方のよくある質問(Q&A)

ここからは、役員報酬の決め方のよくある質問(Q&A)についてまとめていきます。

Q. 役員報酬は確定申告が必要なの?

→ 役員報酬は、基本的には個人での確定申告は不要です。

サラリーマンの給与と同様、毎月の役員報酬から源泉徴収により”概算”の所得税等の税金が天引きされ、年末調整により差額分が精算されます。

ただし、次の1~6の条件に該当する場合は、例外的に確定申告が必要となります。

- 給与の年間収入金額が2,000万円を超える人

- 1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

- 同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている人

- 災害減免法により源泉徴収の猶予などを受けている人

- 源泉徴収義務のない者から給与等の支払を受けている人

- 退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる人

出典:国税庁「給与所得者で確定申告が必要な人」

Q. 役員報酬は無報酬0円でも問題ないの?

→ 役員報酬は、無報酬0円にすることも可能です。

なぜなら、役員報酬は、従業員と同じく給与所得となりますが、雇用契約ではなく委任契約であり、労働基準法に定められる労働者には該当しないからです。

役員報酬をゼロにしても法的には問題ありませんが、

- 金融機関・取引先の信用

- 社会保険の加入の可否

- 会社の利益が増えることによる法人税

には注意する必要があります。

Q. 役員報酬の金額や決め方に開示義務があるの?

→ 役員報酬の開示は、上場企業(主な連結子会社を含む)で1億円以上の報酬がある場合、金額や決め方を有価証券報告書で個別開示することが義務付けられています。

最後に

今回、役員報酬の決め方について細かく解説しました。

役員報酬を決めるときは「定期同額給与」のルールを理解しておく必要があります。

なぜなら、従業員と同じように賞与や残業代などを支給した場合、役員報酬が損金算入として認められない可能性があるからです。

また、役員報酬の支給額は、税金にも大きく影響します。

例えば、所得税は累進課税により、所得が多ければ多いほど税率が上がる特徴があります。

そのため「法人税等の負担を減らすために利益を減らしたい」からといって、役員報酬を増やしていると税金や社会保険料の負担が想像以上に大きくのしかかってきます。

弊社では、税金を安くしたいがあまり、虚偽や不正を働くことは長期的にマイナスにつながると考えていますが、意味のある節税対策は積極的に行うべきだと考えています。

大阪、京都、神戸限定にはなりますが、「認められた方法かつ最小限の手間で税金を安くするにはどうすればいいの?」などありましたら、私たちにお気軽にご相談ください。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")