税務調査などで「申告漏れ」や「所得隠し」が見つかると、その罰金(ペナルティ)として、

といった追徴課税を支払う必要があります。

しかし、追徴課税は、場合によって数百万円~数千万円に達することもあり、「どうしても支払えない」ことも起こり得るかと思います。

この記事では、追徴課税を払えない場合、どうなってしまうのか解説していきます。

平均で合計351万円が追徴課税されている計算であり、期限内に支払えないケースも十分に考えられます。

目次

最悪の場合、財産の差し押さえも

追徴課税が支払えないと、最悪の場合は財産の差し押さえ(強制執行)が実施されてしまいます。

具体的には、

- 督促状

- 滞納処分

- 財産調査

- 差し押さえ予告書

- 財産の差し押さえ(強制執行)

という流れで実行されていくことになります。

また、当たり前のことですが、税金を支払わないと納税証明書も発行されなくなり、銀行からの借入に大きな影響を及ぼすことになります。

ひとたび、財産の差し押さえが実行されれば、

- 売掛金、給与

- 金融資産(預金口座、株、債権)

- 不動産(土地、建物)

- 動産(自動車、高価な家電)

- 生命保険(解約返戻金)

などが強制的に回収。

不動産などは、競売にかけられ、相場よりもかなり安い金額で落札されることになります。

そして、法律上(地方税法第331条)は、催告状を送付して10日以内であれば、いつでも財産の差し押さえが実行できるとされています。

また、追徴課税の納税を先送りにしていると、罰金として年利7.3〜14.6%の延滞税が発生。

支払いがどんどん難しくなっていきます。

最大2年間「換価の猶予」「納税の猶予」制度を活用できる

追徴課税は、一括払いが基本です。

「そんなに大きなお金なんて、一度に払うことができない・・・」

といって、税務署からの届く書面などを放置していると、そのまま財産の差し押さえが実行されることになります。

しかし、事前に申請手続きをすることで、救済措置である2つの猶予制度を活用することが可能です。

- 換価の猶予

- 納税の猶予

もし、特段の事情により所轄の税務署の判断で追徴課税の分割支払いが認められる可能性もあります。

ただし、このときは分割払いの期間も延滞税が加算されることから、まずは猶予制度を活用したほうがいいでしょう。

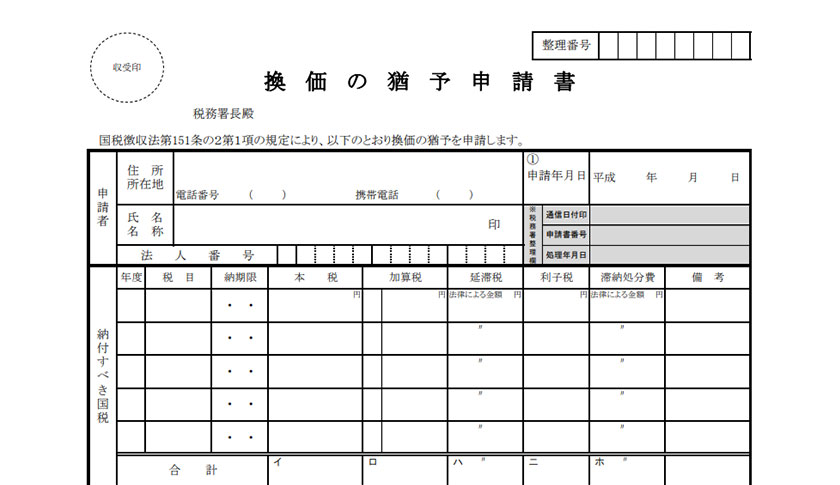

1、換価の猶予

換価の猶予(かんかのゆうよ)とは、

- 差し押さえられた財産の売却

- 新たな財産の差し押さえ

を待ってもらえる猶予制度です。

さらに猶予期間中の延滞税の全額または一部が免除されます。

期間

「1年間」の分納が可能になります。

要件

こちらは、追徴課税を納税することにより、「事業の継続」または「生活の維持」が困難になる恐れがあるときに認められる制度です。

もっと具体的には、次の要件を満たした場合になります。

次の(1)から(5)の要件の全てに該当するときは、原則として1年以内の期間に限り、換価の猶予が認められる場合があります。

- 国税を一時に納付することにより、事業の継続又は生活の維持を困難にするおそれがあると認められること

- 納税について誠実な意思を有すると認められること

- 換価の猶予を受けようとする国税以外の国税の滞納がないこと

- 納付すべき国税の納期限から6か月以内に申請書が提出されていること

- 原則として、担保の提供があること

出典:国税庁

※担保がない場合でも認められる可能性があります。

なお、「事業の継続または生活の維持が困難になる恐れがどのようなときか?」は、「換価の猶予申請書」の書き方に具体例があるので参考にすると良いでしょう。

個人事業で運送業を営んでいるが、取引先の1つであったC株式会社の事業縮小のため、C株式会社との契約が昨年 11 月をもって終了することとなった。

C株式会社との取引は、売上の約 30%を占めていたため、資金繰りが急速に悪化した。現在は、事業に係る経費や生活費を節約するほか、家賃の安い住居に転居することにより、燃料費等の事業資金や生活費を捻出している状況である。

今月の入金額を全て国税の納付に充てた場合には、事業資金の支払だけでなく、生活費の捻出も厳しくなり、生活の維持が困難となる。

出典:国税庁

申請の期限

換価の猶予を受けるには、猶予を受ける追徴課税の納付期限から6ヶ月以内に「換価の猶予申請書」を提出しなければなりません。

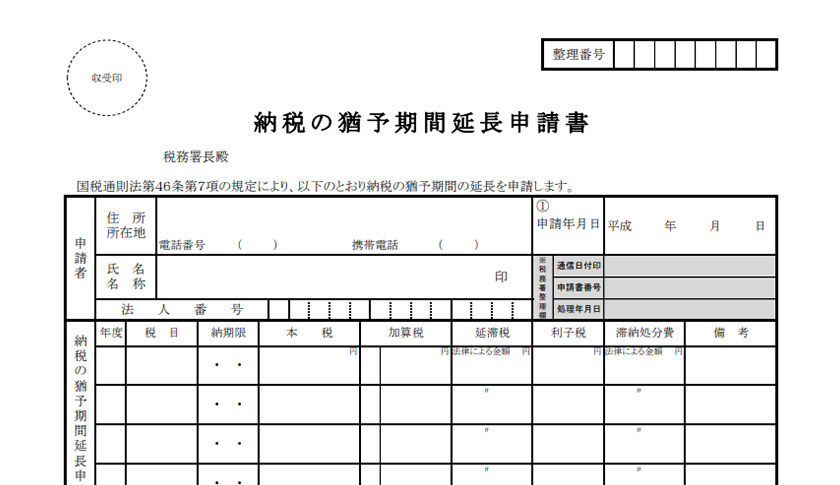

2、納税の猶予

納税の猶予とは、

- 追徴課税の納税

を待ってもらえる猶予制度です。

さらに猶予期間中の延滞税の全額または一部が免除されます。

期間

「1年間」の分納が可能になります。

どうしても支払えない正当な理由があれば、最大2年間まで延長してもらうことも可能です。

要件

こちらは、

- 「自然災害や盗難」「病気や負傷」「事業の廃業や著しい損失」がある

- 「修正申告で税額が確定した日」が「本来の法定納期限」より1年以上遅れている

ときに認められる制度です。

具体的には、次の要件を満たした場合になります。

次の(1)から(4)の要件の全てに該当するときは、原則として1年以内の期間に限り、納税の猶予が認められる場合があります。

- 次のAからFのいずれかに該当する事実があること

- 納税者がその財産につき、震災、風水害、落雷、火災その他の災害を受け、又は盗難に遭ったこと

- 納税者又はその者と生計を一にする親族が病気にかかり、又は負傷したこと

- 納税者がその事業を廃止し、又は休止したこと

- 納税者がその事業につき著しい損失を受けたこと

- 納税者に上記AからDに類する事実があったこと

- 本来の期限から1年以上経過した後に、修正申告などにより納付すべき税額が確定したこと

- 猶予該当事実に基づき、納税者がその納付すべき国税を一時に納付することができないと認められること

- 申請書が提出されていること(上記「1.F」の場合は納期限までの提出)

- 原則として、担保の提供があること

出典:国税庁

※担保がない場合でも認められる可能性があります。

申請の期限

納税の猶予を受けるには、

- 修正申告書

- 納税の猶予申告書

を同時に提出しなければならないので注意が必要です。

すぐに追徴課税を支払うのが難しい場合は、提出を忘れないようにしましょう。

自己破産しても追徴課税は免れない

追徴課税を含む”税金”の怖いところは、自己破産をしても逃れられない点です。

自己破産をすると、

- 消費者金融の借入

- クレジットカードのキャッシング

- 住宅ローン

などの借金は”ゼロ”になります。

しかし、税金(所得税、住民税、固定資産税、相続税、消費税、追徴課税など)は、非免責債権のため、原則、自己破産しても支払いを免除されることはありません。

そして、金融機関からの借り入れができなくなるのに、税金の支払いだけが残るという状態になってしまいます。

だから、

「追徴課税が払えない!自己破産をしよう!」

と考えるのではなく、まずは、先ほど解説した「猶予制度」を活用することをおすすめします。

法人は自己破産で税金を免除される

法人の場合は、納税義務者である「法人」自体が消滅するため、自己破産することで免除されます。

ただし、

- 法人の代表者が「納税保証書」を発行している

- 無限責任社員(合名会社、合資会社)になっている

場合は、法人が消滅しても代表者・社員が個人財産で追徴課税を支払う義務が生じます。

最後に

追徴課税が発生したとき、「支払えないから」といって、一番やってはいけないことは税務署からの連絡を無視し続けることです。

税金の取り立ては民事より厳しく、裁判所の判決を得ることなく、”財産の差し押さえ”を実行できてしまいます。

とにかく、追徴課税を支払えないと思ったら、早めに相談をしましょう。

場合によっては、

- 換価の猶予

- 納税の猶予

といった救済措置を活用できる可能性もあります。

また、追徴課税の算出などに納得がいかなければ、修正申告をする前に必ず税務の知識を持つ税理士に相談してください。

その訴えに正当性があれば「不服申し立て」により、減額措置や支払い自体が不要になる可能性があります。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")