個人事業主やフリーランス、小さな会社のための退職金制度である”小規模企業共済”

小規模企業共済を活用することで、掛金の全額(最大で年間84万円)を所得控除でき、その分だけ税金の負担を減らすことができます。

次は、中小機構が公表している小規模企業共済の節税効果表です。

| 課税される 所得金額 |

加入前の税額 | 掛金月額ごとの加入後の節税額 | ||||

|---|---|---|---|---|---|---|

| 所得税 | 住民税 | 掛金月額 1万円 |

掛金月額 3万円 |

掛金月額 5万円 |

掛金月額 7万円 |

|

| 200万円 | 104,600円 | 205,000円 | 20,700円 | 56,900円 | 93,200円 | 129,400円 |

| 400万円 | 380,300円 | 405,000円 | 36,500円 | 109,500円 | 182,500円 | 241,300円 |

| 600万円 | 788,700円 | 605,000円 | 36,500円 | 109,500円 | 182,500円 | 255,600円 |

| 800万円 | 1,229,200円 | 805,000円 | 40,100円 | 120,500円 | 200,900円 | 281,200円 |

| 1,000万円 | 1,801,000円 | 1,005,000円 | 52,400円 | 157,300円 | 262,200円 | 367,000円 |

所得金額が1,000万円であれば、掛金を毎月7万円(年間84万円)支払うことにより年間36万7,000円の節税効果を得ることができます。

そして、小規模企業共済の良いところは、解約・事業廃止したときに退職金としてお金を受け取れるところです。

目次

小規模企業共済を退職金として受け取るメリット

小規模企業共済を退職金として受け取ることで大きな節税効果を得ることができます。

なぜなら、退職金は”老後生活の原資になる”という側面から役員報酬と比べて、税金が非常に優遇されているからです。

退職所得の計算方法

退職所得(課税対象となる退職金)は、退職金から退職所得控除額を差し引き、2分の1を掛けることで求めることができます。

退職所得 = (退職金 – 退職所得控除額)× 1/2

※勤続年数が5年以下である場合は、1/2の適用はありません。

退職所得控除額

次は、退職所得控除額の計算方法です。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 |

| 20年超 | 800万円 + 70万円 ×(勤続年数 – 20年) |

例えば、退職金が720万円だとすると

- 勤続年数が10年:720万円 – 400万円 × 1/2 = 160万円

- 勤続年数が15年:720万円 – 600万円 × 1/2 = 60万円

- 勤続年数が18年:720万円 – 720万円 × 1/2 = 0円

が課税対象となる退職金となります。

自営業者も退職金として受け取れる

小規模企業共済では、法人の役員だけでなく、

- 自営業(個人事業主・フリーランス)

であっても退職金として解約手当金を受け取ることができます。

通常、法人保険では、掛金の支払い時は損金算入をすることで税金を減らせますが、解約返戻金の受取時は”一時所得または雑所得”として計上されます。

つまり、税金の支払いを将来に繰り延べているだけです。

法人であれば、出口戦略として解約返戻金の受取時に「退職金」を支給することにより雑所得を相殺できますが、自営業者や家族従業員は、退職金を支給しても経費(損金)として認められません。

小規模企業共済であれば、法人・自営業者ともに解約返戻金を退職金として受け取ることができ、退職所得控除により受取時にかかる税金を大幅に減らすことができます。

小規模企業共済を退職金として受け取る注意点

小規模企業共済は上手く活用することで大きな節税効果を得ることができますが、いくつか注意点もあります。

受け取り方法で税法上の扱いが異なる

小規模企業共済は、いつでも退職所得として受け取れるわけではありません。

- 受け取るときの年齢

- 一括または分割

などによって税法上の扱いは異なってきます。

| 受取方法 | 税法上の扱い |

|---|---|

| 共済金または準共済金を一括で受け取る場合 | 退職所得扱い |

| 共済金を分割で受け取る場合 | 公的年金等の雑所得扱い |

| 共済金を一括・分割併用で受け取る場合 | (一括分)退職所得扱い (分割分)公的年金等の雑所得扱い |

| 遺族が共済金を受け取る場合(死亡退職金) | (相続税法上)みなし相続財産 |

| 65歳以上の方が任意解約をするまたは65歳以上の共同経営者が任意退任をする場合 | 退職所得扱い |

| 65歳未満の方が任意解約をするまたは65歳未満の共同経営者が任意退任をする場合 | 一時所得扱い |

| 12か月以上の掛金の未払いによる解約(機構解約)で解約手当金を受け取る場合 | 一時所得扱い |

20年未満の任意解約で元本割れする

小規模企業共済を節税効果として活用する場合は、20年未満の任意解約で元本割れするので注意しなければなりません。

小規模企業共済の任意解約による返戻率は、次のとおりです。

| 掛金の納付月数 | 支給割合(返戻率) |

|---|---|

| 12ヶ月未満 | 0%(掛け捨て) |

| 12ヶ月以上 84ヶ月未満 | 80.00% |

| 84ヶ月以上 90ヶ月未満 | 80.50% |

| 90ヶ月以上 96ヶ月未満 | 81.25% |

| 以下6ヶ月ごとに0.75%ずつ増加 | |

| 240ヶ月以上 246ヶ月未満 | 100.00% |

| 246ヶ月以上 252ヶ月未満 | 100.25% |

| 252ヶ月以上 258ヶ月未満 | 100.50% |

| 以下6ヶ月ごとに0.25%ずつ増加 | |

| 468ヶ月以上 474ヶ月未満 | 109.50% |

| 474ヶ月以上 480ヶ月未満 | 109.75% |

| 480ヶ月以上 | ※ |

※480ヶ月以降は、110%に480ヶ月を超える6ヶ月ごとに0.25%ずつ加えた支給割合となります。(ただし120%を上限とします。)

途中で減額した掛金分は納付月数にカウントされない

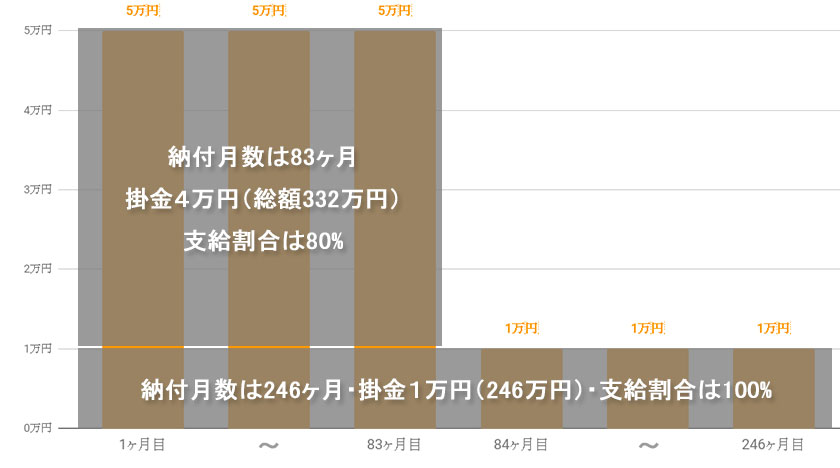

小規模企業共済で節税効果を最大限に上げるために掛金を上限の月7万円(年間84万円)に設定した。

しかし、その後、経営環境の変化により掛金を減額した場合は、減額した掛金分が納付月数にカウントされないので注意が必要です。

次は、掛金を84ヶ月目に”月5万円 → 月1万円”に減額したときにカウントされる納付月数です。

1ヶ月目から83ヶ月目まで月5万円の掛金を納付した。

しかし、84ヶ月目に経営悪化等を理由として掛金を月5万円 → 月1万円に減額。

この時点で1ヶ月目から払い続けていた掛金の差額である「月4万円(=5万円 – 1万円)」は、納付月数としてカウントされなくなります。

- 掛金1万円の部分(246万円)は支給割合100%

- 掛金4万円の部分(332万円)は支給割合80%

となります。

結果、掛金の納付期間が246ヶ月であっても元本割れを起こしてしまいます。

過去4年以内に退職金が重複すると控除が少なくなる

過去4年以内に2カ所以上から退職金を受け取る場合は、退職所得控除の計算で重複期間が除外される点に注意しなければなりません。

例えば、2020年に小規模企業共済(加入期間25年)、2022年にB社(勤続年数40年)から退職金を受け取るとします。

小規模企業共済

退職所得控除 = 800万円 + 70万円 ×(23年 – 20年)= 1,010万円

B社

B社の退職所得控除を計算するときは、勤続年数45年のうち小規模企業共済で計算した23年は除外されます。

そのため、勤続年数は、40年 - 23年 = 22年で計算されます。

退職所得控除 = 800万円 + 70万円 ×(22年 – 20年)= 940万円

そのため、2カ所以上から退職金を受け取る際は、5年以上の期間を開けて受け取ることをおすすめします。

最後に

小規模企業共済を活用することにより、掛金の全額(最大で年間84万円)を所得控除できるだけでなく、掛金以上のお金を受け取ることも可能です。

例えば、掛金1万円を20年間にわたって積み立てた場合、掛金合計額240万円に対して最大278万6,400円(+36万6,400円)を受け取れます。

そして解約返戻金を受け取るときは、

- 法人

- 個人事業主・フリーランス

ともに退職所得として税金の優遇を受けることができます。

ただ、小規模企業共済は掛金を自由に変更できないという注意点があるのも事実です。

間違った方法をとってしまうと、節税対策のために手間を掛けたのに余計なコストを支払うことにもなります。

会社にお金を残す節税対策を実践するのであれば、税務の専門家である私たちにお気軽にご相談ください。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")