経営者の皆さん、小規模企業共済ってご存知でしょうか?

小規模企業共済を活用することで、個人事業主やフリーランス、小さな会社の経営者・役員であっても退職金制度を導入することができます。

そして、なんといっても小規模企業共済の良いところは、年間84万円を上限に掛金を所得控除できる点です。

さらに中小機構による安全かつ効率的な資産運用により掛金以上のお金を受け取ることもできます。

この記事では、高い節税効果を得つつ、将来の備えにもなる”小規模企業共済”について詳しく解説しています。

小規模企業共済とは

小規模企業共済とは、昭和40年の小規模企業共済法に基づいて発足された国の共済制度です。

自営業者や経営者の現役引退や廃業後の生活を安定させたり、事業再建に備えたりすることを目的としています。

平成30年3月末時点で全国に約139万人の加入者がおり、資産運用残高が約9兆4,125億円にのぼることから注目度の高い制度と言えます。

加入資格

小規模企業共済の加入資格は「常時使用する従業員・組合員」の人数で決まります。

| 業種 | 常時使用する従業員・組合員数 | 対象者 |

|---|---|---|

| 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業など | 20人以下 | 個人事業主、会社等の役員、共同経営者 |

| 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く) | 5人以下 | 個人事業主、会社等の役員、共同経営者 |

| 企業組合、協業組合 | 20人以下 | 役員 |

| 農事組合法人 | 20人以下 | 役員 |

| 弁護士法人、税理士法人等の士業法人 | 5人以下 | 社員 |

※2つ以上の事業を行っている場合は、主たる事業の業種で加入します。

※常時使用する従業員には、家族従業員、共同経営者(2人まで)を含みません。

※会社等の役員とは、株式会社・有限会社の取締役または監査役、合名会社・合資会社・合同会社の方を指します。

掛金の上限

掛金は、毎月1,000円〜7万円まで(500円単位)自由に設定することが可能です。

掛金総額の限度額は定められておらず、現役引退まで積み立てることができます。

掛金の変更

小規模企業共済は「掛金月額変更(増額・減額)申込書」を提出することで、当月であっても掛金を柔軟に変更(増額・減額)することが可能です。

例えば、掛金を2万円払っていたが、資金繰りが厳しくなった。そこで3月に1万円に減額するように書類を提出したとします。

このとき掛金の支払額(口座引落)は、次のように推移します。

- 3月:2万円(掛金は1万円に減額されるが、支払額は減額前となる)

- 4月:0円(前月の支払い超過分が充当される)

- 5月:1万円

- 6月:1万円

- 7月:1万円

※システム反映までに時間を要するため、実際の支払額(口座引落)の反映までに若干のタイムラグがあります。

掛金を減額するときは注意が必要

小規模企業共済の掛金は、1ヶ月単位で柔軟に変更することができます。

しかし、掛金を減額するときは注意しなければなりません。

なぜなら、

- 減額した掛金分は運用されない

- 減額した掛金分は納付月数にカウントされない

というデメリットが生じるからです。

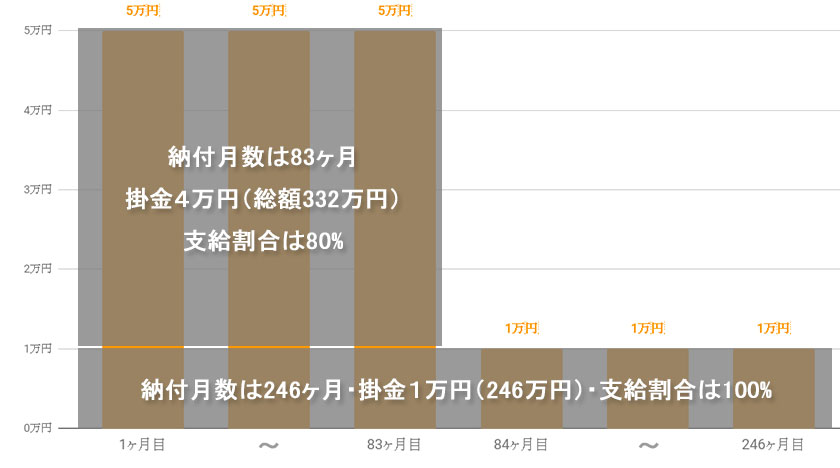

例えば、掛金を84ヶ月目に”月5万円 → 月1万円”に減額したとき、納付月数は次のようになります。

1ヶ月目から83ヶ月目まで月5万円の掛金を納付した。

しかし、84ヶ月目に経営悪化等を理由として掛金を月5万円 → 月1万円に減額。

この時点で1ヶ月目から払い続けていた掛金の差額である「月4万円(=5万円 – 1万円)」は、納付月数としてカウントされなくなります。

- 掛金1万円の部分(246万円)は支給割合100%(納付月数246ヶ月)

- 掛金4万円の部分(332万円)は支給割合80%(納付月数83ヶ月)

となります。

結果、小規模企業共済の掛金の納付期間が246ヶ月であっても元本割れを起こしてしまいます。

小規模企業共済の掛金を減額する注意点については、次の記事でも詳しく解説しているので参考にしてください。

解約手当金

小規模企業共済の解約手当金(解約返戻金)の受給額は、解約の理由によって異なってきます。

まずは、ご自身がどの共済金の種類に当てはまるかを確認してください。

| 個人事業主 | 法人の役員 | |

|---|---|---|

| 共済金A | ・個人事業を廃止 ・個人事業主の死亡 |

・法人が解散 |

| 共済金B | ・老齢給付(65歳以上で180ヶ月以上掛金を払い込んだ方) | ・老齢給付(65歳以上で180ヶ月以上掛金を払い込んだ方) ・病気、怪我で役員を退任 ・65歳以上で役員を退任 ・契約者の死亡 |

| 準共済金 | ・個人事業の法人成りにより加入資格がなくなったので解約をした | ・法人の解散、病気、怪我以外で役員を退任 ・65歳未満で役員を退任 |

続いて、共済金の種類(共済金A、共済金B、準共済金)ごとの受給額を見ていきましょう。

| 掛金の納付月数 | 共済金A | 共済金B | 準共済金 |

|---|---|---|---|

| 5年 (掛金合計額60万円) |

62万1,400円 (+2万1,400円) |

61万4,600円 (+1万4,600円) |

60万円 (+0円) |

| 10年 (掛金合計額120万円) |

129万600円 (+9万600円) |

126万800円 (+6万800円) |

120万円 (+0円) |

| 15年 (掛金合計額180万円) |

201万1,100円 (+21万1,100円) |

194万400円 (+14万400円) |

180万円 (+0円) |

| 20年 (掛金合計額240万円) |

278万6,400円 (+38万6,400円) |

265万8,800円 (+25万8,800円) |

241万9,500円 (+1万9,500円) |

※掛金1万円ごとの受給額です。

※共済金A・共済金Bは6ヶ月未満、準共済金は12ヶ月未満の解約時の受給額は0円(掛け捨て)となります。

任意解約では元本割れの可能性がある

小規模企業共済を20年(240ヶ月)未満で任意解約(自己都合による解約)した場合、解約手当金が掛金合計額を下回る”元本割れ”の状態になります。

※掛金を12ヶ月以上滞納した場合も任意解約扱いとなります。

任意解約による解約手当金は、次のとおりです。

| 掛金の納付月数 | 支給割合(返戻率) |

|---|---|

| 12ヶ月未満 | 0%(掛け捨て) |

| 12ヶ月以上 84ヶ月未満 | 80.00% |

| 84ヶ月以上 90ヶ月未満 | 80.50% |

| 90ヶ月以上 96ヶ月未満 | 81.25% |

| 以下6ヶ月ごとに0.75%ずつ増加 | |

| 240ヶ月以上 246ヶ月未満 | 100.00% |

| 246ヶ月以上 252ヶ月未満 | 100.25% |

| 252ヶ月以上 258ヶ月未満 | 100.50% |

| 以下6ヶ月ごとに0.25%ずつ増加 | |

| 468ヶ月以上 474ヶ月未満 | 109.50% |

| 474ヶ月以上 480ヶ月未満 | 109.75% |

| 480ヶ月以上 | ※ |

※480ヶ月以降は、110%に480ヶ月を超える6ヶ月ごとに0.25%ずつ加えた支給割合となります。(ただし120%を上限とします。)

運用利回りの実績

小規模企業共済の資産運用は、小規模企業共済法に基づいた「小規模企業共済資産運用の基本方針」で長期的な観点から安全かつ効率的な運用を行っています。

運用利回りの推移は、次のとおりです。

また、運用に関しては、

- 国内債権(国債、地方債、政府保証債、金融債、社債、財投債)

が約8割を占めており、経済情勢に左右されにくいポートフォリオとなっています。

小規模企業共済の貸付制度

小規模企業共済では、掛金の納付期間に応じた”貸付限度額の範囲内“で事業資金等を借り入れることが可能です。

借入の限度額と利率

借入の限度額と利率は、貸付タイプごとに異なります。

借入の限度額は、掛金の範囲内(掛金納付月数により掛金の7~9割)で5万円単位で借り入れ可能です。

| 貸付タイプ | 借入条件 | 借入の限度額 | 利率 |

|---|---|---|---|

| 一般貸付制度 | 事業資金を迅速に借り入る場合 | 10〜2,000万円 | 年1.5% |

| 緊急経営安定貸付け | 経済環境の変化等により資金繰りが困難になった場合 | 50〜1,000万円 | 年0.9% |

| 傷病災害時貸付け(※) | 疾病・負傷による入院や災害等により被害を受けた場合 | ||

| 福祉対応貸付け | 共済契約者または同居する親族の福祉向上のため | ||

| 創業転業時・新規事業展開等貸付け | 新規開業・転業する際や事業多角化に必要な場合 | ||

| 事業承継貸付け | 事業承継(事業用資産または株式等の取得)に必要な場合 | ||

| 廃業準備貸付け | 個人事業の廃止または会社の解散を円滑に行うため |

※傷病災害時貸付けの借入の限度額については、次の計算を行って得た額が1,000万円を超えるときは、この計算を行って得た額で借入れをすることができます。

(流動負債 – 当座資金)+ 1/2(給与 + 賃金 + その他経費)

借入期間

借入期間は、貸付タイプや借入金額に応じて変わってきます。

| 貸付タイプ | 借入期間 |

|---|---|

| 一般貸付制度 | ・100万円以下:6か月、12か月 ・105~300万円:6か月、12か月、24か月 ・305~500万円:6か月、12か月、24か月、36か月 ・505万円以上:6か月、12か月、24か月、36か月、60か月 |

| 緊急経営安定貸付け | ・500万円以下:36か月 ・505万円以上:60か月 |

| 傷病災害時貸付け | |

| 福祉対応貸付け | |

| 創業転業時・新規事業展開等貸付け | |

| 事業承継貸付け | |

| 廃業準備貸付け | ・12ヶ月 |

借入金の返済方法

借入金の返済方法は、貸付タイプや借入期間に応じて変わってきます。

| 貸付タイプ | 借入金の返済方法 |

|---|---|

| 一般貸付制度 | ・借入期間が6か月または12か月の場合:期限一括償還 ・借入期間が24か月、36か月、60か月の場合:6か月ごとの元金均等割賦償還 |

| 緊急経営安定貸付け | ・6か月ごとの元金均等割賦償還 |

| 傷病災害時貸付け | |

| 福祉対応貸付け | |

| 創業転業時・新規事業展開等貸付け | |

| 事業承継貸付け | |

| 廃業準備貸付け | ・期限一括償還 |

小規模企業共済の節税効果

小規模企業共済は、計画的に活用することにより大きな節税効果を得ることができます。

逆に言えば、無計画で小規模企業共済に加入した場合は、節税効果が期待できないので注意したいところです。

小規模企業共済を所得控除したときのシミュレーション

小規模企業共済の節税面でのメリットは、月7万円(年間84万円)を上限に所得控除できる点です。

次は、中小機構が公表している小規模企業共済の節税効果表です。

| 課税される 所得金額 |

加入前の税額 | 掛金月額ごとの加入後の節税額 | ||||

|---|---|---|---|---|---|---|

| 所得税 | 住民税 | 掛金月額 1万円 |

掛金月額 3万円 |

掛金月額 5万円 |

掛金月額 7万円 |

|

| 200万円 | 104,600円 | 205,000円 | 20,700円 | 56,900円 | 93,200円 | 129,400円 |

| 400万円 | 380,300円 | 405,000円 | 36,500円 | 109,500円 | 182,500円 | 241,300円 |

| 600万円 | 788,700円 | 605,000円 | 36,500円 | 109,500円 | 182,500円 | 255,600円 |

| 800万円 | 1,229,200円 | 805,000円 | 40,100円 | 120,500円 | 200,900円 | 281,200円 |

| 1,000万円 | 1,801,000円 | 1,005,000円 | 52,400円 | 157,300円 | 262,200円 | 367,000円 |

同様の所得水準と掛金で推移したとすると、3年間で110万1,000円も税金を減らすことができる計算です。 これだけ見ると、かなり大きな節税効果ですね。

解約手当金は所得として課税対象になる

確かに小規模企業共済の掛金を所得控除することで節税することは可能です。

しかし、ここで注意してほしいことが、小規模企業共済の解約手当金は所得として課税対象となる点です。

受け取り方法によって税金の種類は、次のように変わってきます。

| 受取方法 | 税法上の扱い |

|---|---|

| 共済金または準共済金を一括で受け取る場合 | 退職所得扱い |

| 共済金を分割で受け取る場合 | 公的年金等の雑所得扱い |

| 共済金を一括・分割併用で受け取る場合 | (一括分)退職所得扱い (分割分)公的年金等の雑所得扱い |

| 遺族が共済金を受け取る場合(死亡退職金) | (相続税法上)みなし相続財産 |

| 65歳以上の方が任意解約をするまたは65歳以上の共同経営者が任意退任をする場合 | 退職所得扱い |

| 65歳未満の方が任意解約をするまたは65歳未満の共同経営者が任意退任をする場合 | 一時所得扱い |

| 12か月以上の掛金の未払いによる解約(機構解約)で解約手当金を受け取る場合 | 一時所得扱い |

しかし、65歳未満で任意解約をしてしまうと”一時所得扱い”となり、税金が高くなってしまう可能性があるので注意が必要です。

退職所得の税金の計算方法

小規模企業共済を退職所得で受け取った場合は、勤務年数に応じて大きな税制優遇を受けることが可能です。

次は、課税対象となる退職所得の金額の計算方法です。

課税対象となる退職所得の金額 =(収入金額(源泉徴収される前の金額)- 退職所得控除額)× 1/2

退職者の勤続年数をもとに計算される「退職所得控除額」は次のようになります。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 |

| 20年超 | 800万円 + 70万円 ×(勤続年数 – 20年) |

例えば、小規模企業共済の掛金を月々7万円(年間84万円)に設定をして「共済金B」で受け取った場合を見てみましょう。

掛金納付月数および勤続年数ごとに課税対象となる退職所得は、次のようになります。

- 5年:451万2,200円 – 200万円 × 1/2 = 125万6,100円

- 10年:882万5,600円 – 400万円 × 1/2 = 241万2,800円

- 15年:1,358万2,800円 – 600万円 × 1/2 = 379万1,400円

- 20年:1,861万1,600円 – 800万円 × 1/2 = 530万5,800円

退職所得は、他の所得と合算せずに計算されます。

掛金納付月数および勤続年数が20年の場合は、国税庁が公表する『退職所得の源泉徴収税額の速算表』に当てはめると次のように計算できます。

所得税および復興特別所得税 =(530万5,800円 × 20% − 42万7,500円)× 1.021 = 64万6,966円

また、住民税を退職所得の10%として計算すると53万5,800円になるので合計118万2,766円が課税される計算です。

ここから解約手当金の受取時に支払う合計118万2,766円の税金を考慮しても、トータルで615万7,234円の節税に成功した計算です。

公的年金等の雑所得の税金の計算方法

公的年金等の雑所得扱いになった場合、共済金を受け取った年ごとに課税されます。

このとき、

- 国民年金

- 厚生年金

- 企業年金

などの公的年金等を合算した金額に応じて、公的年金等控除額を差し引いて所得金額を計算します。

なお、公的年金等に係る雑所得の金額は、国税庁が公表している速算表を用いて計算できます。

公的年金等に係る雑所得の金額 = (a) × (b) − (c)

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|---|

| 65歳未満 | (公的年金等の収入金額の合計額が700,000円までの場合は所得金額はゼロとなります。) | ||

| 700,001円から1,299,999円まで | 100% | 700,000円 | |

| 1,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

| 65歳以上 | (公的年金等の収入金額の合計額が1,200,000円までの場合は、所得金額はゼロとなります。) | ||

| 1,200,001円から3,299,999円まで | 100% | 1,200,000円 | |

| 3,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

例えば、65歳で国民年金を年76万円、小規模企業共済を年124万円受け取る場合、公的年金等に係る雑所得の金額は次のように計算できます。

公的年金等 = 76万円 + 124万円 = 200万円

速算表の65歳以上「1,200,001円から3,299,999円まで」に該当するので数字を当てはめてみます。

公的年金等に係る雑所得の金額 = 200万円 × 100% − 120万円 = 80万円

公的年金等に係る雑所得は、他の給与所得などと合算して税金を計算することになります。

仮に他の所得がないとすると国税庁が公表する「所得税の速算表」に当てはめると次のように計算できます。

所得税および復興特別所得税 =(80万円 × 5% − 0円)× 1.021 = 4万840円

また、住民税を公的年金等に係る雑所得の10%として計算すると8万円になるので合計12万840円が課税される計算です。

小規模企業共済のよくある質問(Q&A)

ここからは、小規模企業共済のよくある質問(Q&A)をご紹介していきます。

Q. 小規模企業共済の加入に必要な書類は何ですか?

→ 個人事業主の場合は「確定申告書の控え(開業届の提示も可)」

→ 法人の役員の場合は「役員登記されていることが確認できる書類(商業・法人登記簿謄本など)」

→ 共同経営者の場合は「個人事業主の確定申告書の控え」「個人事業主と締結した共同経営契約書の写し」「報酬の支払い事実が確認できる書類(社会保険の標準報酬月額通知、青色申告決算書、白色申告決算書および賃金台帳、国民健康保険税・介護保険料簡易申告書等のいずれか)」

その他、契約申込書(様式 小 101)、掛金預金口座振替申出書といった書類を記入する必要があります。

詳しくは『中小機構の小規模企業共済の加入手続きについて』をご覧ください。

Q. 小規模企業共済の加入窓口はどこですか?

→ 商工会、商工会議所、中小企業団体中央会、事業協同組合、青色申告会、損害保険ジャパン日本興亜株式会社、アクサ生命保険株式会社、都市銀行、信託銀行、地方銀行、第二地方銀行、信用金庫、信用組合、商工組合中央金庫、農業協同組合(32都道府県)となります。

なお、ゆうちょ銀行、農業協同組合の一部、労働金庫、新生銀行、あおぞら銀行、外資系銀行、インターネット専業銀行などは取り扱っていません。

Q. 小規模企業共済の掛金や解約返戻金に消費税はかかりますか?

→ 消費税はかかりません。

小規模企業共済の掛金と前納減額金は非課税、解約返戻金は不課税扱いとなります。

Q. 法人成りしたら引き継ぎ(承継)できますか?

→ 法人の加入資格を満たせば可能です。

法人の加入資格は、次のとおりです。

| 業種 | 常時使用する従業員数 | 対象者 |

|---|---|---|

| 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業など | 20人以下 | 会社等の役員 |

| 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く) | 5人以下 | 会社等の役員 |

| 農事組合法人 | 20人以下 | 役員 |

| 弁護士法人、税理士法人等の士業法人 | 5人以下 | 社員 |

※会社等の役員とは、株式会社・有限会社の取締役または監査役、合名会社・合資会社・合同会社の方を指します。

個人事業主が事業を法人化(法人成り)した場合は、「個人事業の廃業届」「商業・法人登記簿謄本」「納付月数通算申出書兼契約申込書」を提出することにより小規模企業共済の掛金などを引き継ぐことができます。

Q. 個人事業主の配偶者も加入できますか?

→ 共同経営者の要件を満たせば加入できます。

主な共同経営者の要件は、

- 事業の経営に必要な資金を調達していること(資金の借入れにおいて連帯保証人や保証人になっていることなど)または 事業の経営において重要な意思決定をしていること

- 事業の執行に対する報酬を受けていること

- 個人事業主が小規模企業者であること

の3です。

Q、クレジットカードで掛金の支払いはできますか?

→ できません。

小規模企業共済の掛金は、原則、個人の預金口座からの振替による払込みのみとなります。

最後に

小規模企業共済は、

- 毎月7万円(年間84万円)の掛金を上限に所得控除できる

- 中小機構の資産運用により掛金以上のお金を受け取れる

- 解約手当金は退職所得や公的年金等の雑所得として受け取れる

というメリットがあり、上手く活用することで数百万円単位の大きな節税効果が得ることが可能です。

また、小規模企業共済は「経営者の退職金」としてだけではなく、いざというときの事業資金等の借り入れ先としても使うことができます。

中小企業の倒産理由で意外と多いのが”黒字倒産”です。

これは会計上は経営状態が良好で黒字が出ているのにも関わらず、会社内の現金が枯渇することで倒産してしまうことを言います。

資金繰りは会社の生命線です。

小規模企業共済に加入することで高い節税効果を得つつ、予期せぬ取引先の倒産や銀行融資の審査落ちしたときに掛金の範囲内(掛金納付月数により掛金の7~9割)で借り入れすることができます。

小規模企業共済の節税効果についてもっと知りたい方はお気軽にご相談ください。

その他、取引先に不測の事態が発生したときに無担保・保証人なしで借入できる「倒産防止共済」を活用して大きな節税効果を得ることも可能です。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")