個人事業主やフリーランス、小さな会社のための退職金制度である”小規模企業共済”

掛金の全額(最大で年間84万円)を所得控除できるだけでなく、掛金以上のお金を受け取ることもできるお得な制度です。

しかしながら、長年、事業を営んでいると経営環境の変化により、小規模企業共済の掛金の支払いが厳しくなることもあるでしょう。

この記事では、小規模企業共済で掛金を減額するデメリットを分かりやすく解説しています。

- 減額した掛金分は運用されない

- 減額した掛金分は納付月数にカウントされない

というデメリットがあるので注意しましょう。

目次

小規模企業共済の掛金は減額できる

小規模企業共済の掛金は、最小1,000円まで500円単位で減額することが可能です。

手続きとしては、

- 中小機構に「掛金月額変更申込書」送付する

- 中小機構から「月額変更手続き完了のお知らせ」を受け取る

という流れです。

送付先・郵送先は「〒105-8453 東京都港区虎ノ門3-5-1 虎ノ門37森ビル 中小機構 小規模共済契約課」になります。

当月から減額できる

小規模企業共済の減額は、いつから反映されるのでしょうか?

これは、当月の中旬までに変更手続きを済ませておけば、当月から減額が適用されます。

例えば、4月5日に月2万円 → 月1万円に減額手続きをすれば、4月から減額後の掛金が適用となります。

ただし、実際の支払額(口座引落)に反映されるまでには1ヶ月ほどかかり、支払いの超過分は翌月以降に充当されます。

- 4月:2万円(掛金は1万円に減額されるが、支払額は減額前の2万円となる)

- 5月:0万円(4月の支払い超過分が5月の支払額に充当される)

- 6月:1万円

- 7月:1万円

- 8月:1万円

小規模企業共済の掛金を減額するデメリット

小規模企業共済の掛金を減額するデメリットとしては、

- 減額した掛金分は運用されない

- 減額した掛金分は納付月数にカウントされない

の2つがあります。

1、減額した掛金分は運用されない

通常、小規模企業共済の掛金は、予定利率1%で運用されることで掛金以上のお金を受け取ることができます。

例えば、掛金として月1万円を10年間にわたって支払ったときをシミュレーションしてみます。

その場合は、掛金合計額120万円に対して129万600円(+9万600円)を受け取ることが可能です。

しかし、掛金を減額した場合は、減額以前に積み立てた掛金の差額は、運用されずに放置されてしまいます。

次は、掛金を4年目に”月5万円 → 月1万円”に減額したときの運用額の推移です。

1〜3年目は毎年60万円の掛金を納付するため、3年目は合計180万円が予定利率1%で運用されることになります。

しかし、4年目に経営悪化等を理由として掛金を月5万円 → 月1万円に減額。

この時点で1年目から払い続けていた掛金の差額である「月4万円(=5万円 – 1万円)」は運用されずに放置されることになります。

上記の例では、

- 月4万円 × 3年間 = 144万円

の運用がストップすることになります。

また、自己都合で解約するときは、支給割合(返戻率)が低く、元本割れを起こす可能性もあるので注意したいところです。

2、減額した掛金分は納付月数にカウントされない

小規模企業共済は、事業の廃止や65歳以上の定年退職といった理由であれば、納付月数に関係なく掛金以上のお金を受け取ることができます。

しかし、自己都合で解約した場合は、掛金の納付月数に応じて、

- 12ヶ月未満:0%

- 12ヶ月以上 84ヶ月未満:80%

- 240ヶ月以上 246ヶ月未満:100%

- 480ヶ月以上 486ヶ月未満:110%

といったように支給割合(返戻率)が大きく変わってきます。

ここで注意をしてほしいことが、掛金を減額した場合、減額した掛金分が納付月数にカウントされないという点です。

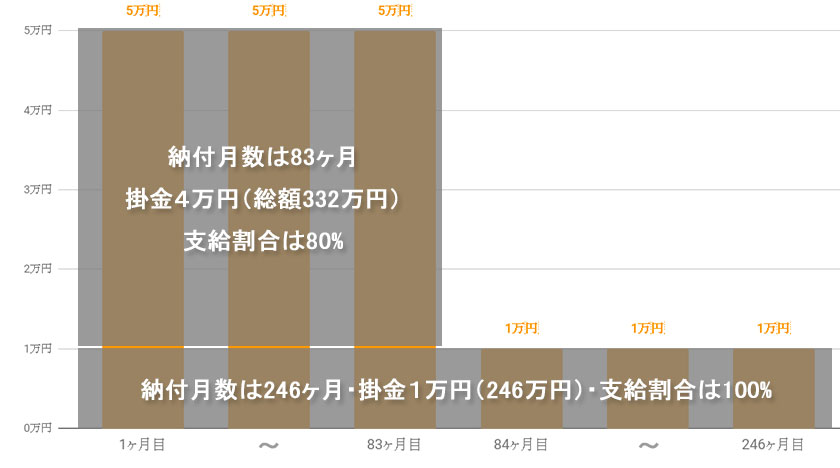

次は、掛金を84ヶ月目に”月5万円 → 月1万円”に減額したときにカウントされる納付月数です。

1ヶ月目から83ヶ月目まで月5万円の掛金を納付した。

しかし、84ヶ月目に経営悪化等を理由として掛金を月5万円 → 月1万円に減額。

この時点で1ヶ月目から払い続けていた掛金の差額である「月4万円(=5万円 – 1万円)」は、納付月数としてカウントされなくなります。

- 掛金1万円の部分(246万円)は支給割合100%

- 掛金4万円の部分(332万円)は支給割合80%

となります。

結果、掛金の納付期間が246ヶ月であっても元本割れを起こしてしまいます。

掛金を減額後に増額で元に戻せば納付期間は通算される

やむを得ない事情で掛金を減額しても、その後に増額すれば”増額した部分”は期間が通算されます。

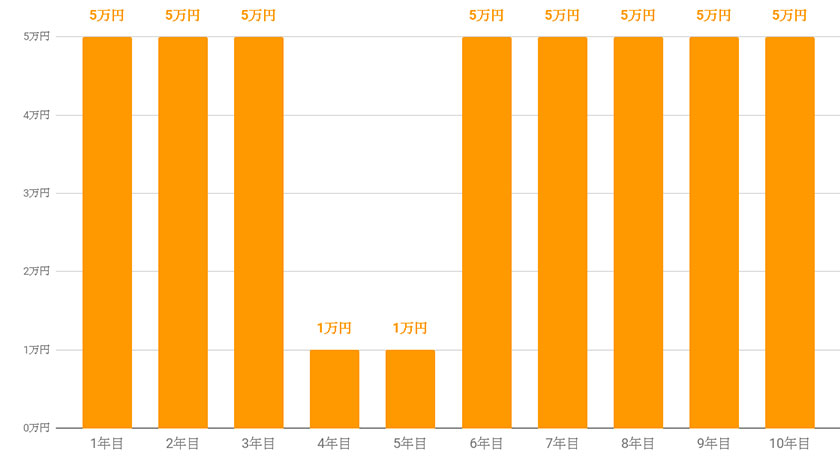

次は、

- 掛金を4年目に”月5万円 → 月1万円”に減額

- 掛金を6年目に”月1万円 → 月5万円”に増額

したときの掛金の推移を示した表です。

このとき、掛金の5万円分の納付期間は、

- 1〜3年目の3年間

- 6〜10年目の5年間

の合計8年間となります。

掛金を減額しても元本割れしないケース

小規模企業共済の掛金の減額により”元本割れ”する可能性が高いのは、任意解約(自己都合で解約)したケースです。

次の3つの解約方法であれば、元本割れすることはありません。

- 共済金A(6ヶ月以上の掛金を納付)

- 共済金B(6ヶ月以上の掛金を納付)

- 準共済金(12ヶ月以上の掛金を納付)

| 個人事業主 | 法人の役員 | |

|---|---|---|

| 共済金A | ・個人事業を廃止 ・個人事業主の死亡 |

・法人が解散 |

| 共済金B | ・老齢給付(65歳以上で180ヶ月以上掛金を払い込んだ方) | ・老齢給付(65歳以上で180ヶ月以上掛金を払い込んだ方) ・病気、怪我で役員を退任 ・65歳以上で役員を退任 ・契約者の死亡 |

| 準共済金 | ・個人事業の法人成りにより加入資格がなくなったので解約をした | ・法人の解散、病気、怪我以外で役員を退任 ・65歳未満で役員を退任 |

最後に

小規模企業共済の掛金を減額すると

- 減額した掛金分は運用されない

- 減額した掛金分は納付月数にカウントされない

というデメリットが生じます。

そのため、小規模企業共済を契約するときは掛金を慎重に設定しなければなりません。

なお、共済の掛金を業績に合わせて柔軟に変更したい場合は、倒産防止共済がおすすめ。

納付月数が40ヶ月以上で返戻率が100%となり、節税対策としても活用できます。

共済や生命保険を活用することで100万円単位で節税対策をすることもできますが、当記事で解説したとおり注意点があることも事実です。

間違った方法をとってしまうと、節税対策のために手間を掛けたのに余計なコストを支払うことにもなります。

会社にお金を残す節税対策を実践するのであれば、税務の専門家である私たちにお気軽にご相談ください。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")