従業員は会社で定められた所定労働時間を超えて働くと、残業代として通常1.25倍の割増賃金が支給されます。

では、役員に対しても役員報酬に残業代を上乗せしてもいいのでしょうか?

今回は、そんな疑問にお答えしていきます。

目次

役員報酬に残業代の上乗せ義務はない

先に結論を言っておくと、原則、役員報酬に残業代を上乗せして支給する義務はありません。

なぜなら、

- 役員と従業員では法律上の扱いが違うから

です。

役員と従業員の違い

では、役員と従業員では何が違うのでしょうか?見ていきましょう。

従業員

従業員とは、会社に雇われて仕事をしている人のことです。

例えば、正社員、契約社員、パート・アルバイトなどが該当します。

従業員は、雇用契約に基づいて労働力を提供しており、労働者を保護することを目的とした労働基準法が適用されます。

今回、当記事で問題となっている”残業代”についても、労働基準法で時間外労働の割増賃金として規定されています。

役員

役員とは、会社経営の意思決定をする役職に就いている人のことです。

例えば、会長、社長、副社長、専務、常務などの役職が該当します。※法律上は取締役・会計参与・監査役の3つを指します。

役員は、委任契約に基づいて役務の提供をしており、労働者には当たらないため労働基準法の対象外となります。

ただし、役員でありながら従業員として職務に従事している「使用人兼務役員」は、労働基準法の対象となり、残業代を支給する必要があります。

まとめ

分かりやすく従業員と役員の違いを表にまとめると次のようになります。

| 従業員 | 役員 | |

|---|---|---|

| 契約 | 雇用契約 | 委任契約 |

| 労働基準法 | 対象 | 対象外 |

| 報酬 | 給与 | 役員報酬 |

| 残業代 | 支給する義務がある | 支給する義務はない |

- 会社の経営判断に参画している

- 自分で出勤時間と退勤時間を決めることができる

- 役員報酬が会社の取締役の報酬として相当なものである

などを満たしていなければなりません。

もし、会社に労働時間を管理されていたり、指揮命令されていたりする場合は、実態は労働者である「名ばかり取締役」として労働基準法の適用を受けることになります。

役員報酬は「定期同額給与」で支給をする

役員に残業代を支給する義務は法的にありませんが、会社の判断で上乗せしても問題はありません。

ただし、役員報酬の一部が損金算入できないペナルティがあります。

なぜなら、

- 役員報酬には”毎月同じ金額”の報酬を支給する定期同額給与の原則があるから

です。

定期同額給与にする理由

先ほどお伝えしたとおり、定期同額給与とは、

- 定期(=毎月)

- 同額(=同じ)

給与を支給することを言います。

例えば、役員報酬を月50万円と設定すれば、毎月50万円を支給し続けなければなりません。

国税庁ホームページでも定期同額給与について次のように定義されています。

(1) その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額又は支給額から源泉税等の額を控除した金額が同額であるもの

出典:国税庁「役員給与に関するQ&A」

では、なぜ、役員報酬は定期同額給与にする必要があるのでしょうか?

主な理由としては、

- お手盛りの弊害を防ぐ

- 利益調整を防ぐ

の2つがあります。

1、お手盛りの弊害を防ぐ

お手盛りとは、偉い人が思うがままに自己利益を追求することを言います。

もし、役員が自身の報酬である「役員報酬」を自由に変更できると、株主(会社の所有者)の知らないところで”会社財産を毀損させること“にも繋がりかねません。

そのようなお手盛りの弊害を防ぐために役員報酬の変更には、株主総会を開催するなど、所定の手続きが定められています。

2、利益調整を防ぐ

もう一つが”利益調整を防ぐ”ためです。

税務上、役員報酬は、定められた範囲であれば、経費としての損金算入が可能です。

しかしながら、もし、役員報酬を容易に変更できるとなれば、「今期は、利益が増えそうだから、期中に役員報酬を増額しよう」など、過度な節税ができてしまいます。

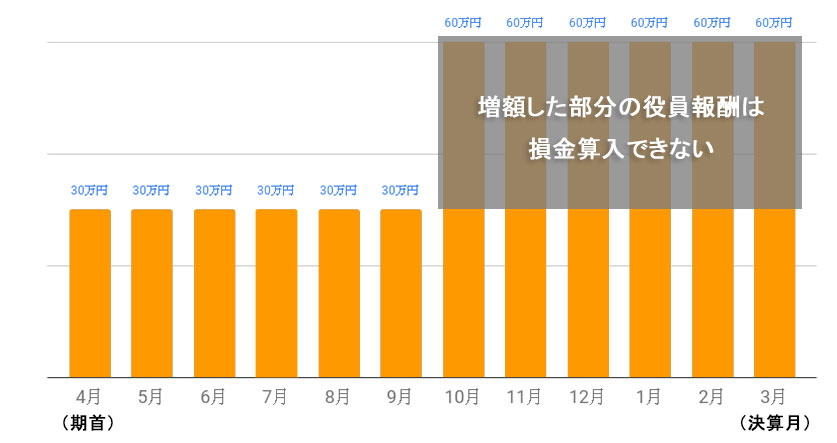

役員報酬の変更は期首から3ヶ月以内

では、いつ役員報酬を変更しても良いのかと言うと

- 期首(事業年度の開始日)から3ヶ月以内

です。

例えば、3月決算の法人の場合、役員報酬を変更できる時期は”4~6月”の3ヶ月間だけとなります。

この時期を逃すと、基本的には、次の決算月の翌月まで役員報酬を同じ水準で維持しなければなりません。

仮に役員報酬を「期首から3ヶ月以外」に変更した場合は、増額した部分の役員報酬は損金算入できません。

最後に

従業員と役員では、残業代の有無を含めて労働条件が大きく異なってきます。

基本、役員には裁量があり会社と委任関係であることから、法的に残業代を支給する義務はありません。

また、会社も「定期同額給与」の原則から残業代の支給をしないことが一般的であり、後から簡単に変更できないからこそ、役員報酬はよく考えて決めなければなりません。

もし、役員報酬を適当に決めてしまうと

- 役員報酬が高すぎて、赤字になってしまった

- 役員報酬が低くすぎて、法人税が高くなってしまった

- 役員報酬が低すぎて、かなり生活が厳しくなってしまった

という事態に陥ってしまいます。

法人税を安くするには、役員報酬を調整して、利益を0円に近づける必要があります。

ただし、役員報酬が高すぎれば、個人の税率が高くなると同時に社会保険料も上がってしまうデメリットがあります。

だからこそ、役員報酬をいくらにすれば、「法人税と個人の税金・社会保険料の総支払金額が安くなるのか?」「節税対策でどのくらい税金が安くなるか?」をしっかりとシミュレーションする必要があります。

その場合は、税務の専門家である私たちに『役員報酬の手取りを増やす節税方法』と合わせてご相談いただければと思います。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")