「役員が月の途中で就任した。役員報酬は、日割で計算支払っても良いのか?」

そんな疑問を持っている方は多いのではないでしょうか?

皆さんご存知のとおり、役員報酬の支給は定期同額給与が原則となっています。

しかし、前任者の急な死亡や病気による入院などで役員を入れ替わるケースもあるでしょう。

今回は、こんなちょっとした疑問にお答えしていきたいと思います。

目次

役員報酬は日割り計算できません

先に結論を言っておくと、役員報酬は日割り計算できません。

例えば、報酬を月80万円で設定していたが、9月16日に

- 役員の退職・就任

があったとします。

このとき問題となるのが、9月分の役員報酬についてです。

普通であれば、9月分に関しては、もうすでに月の半分が経過しているので、「役員報酬は半分の40万円にしてしまおう」と考えてしまします。

しかし、役員報酬には日割り計算という概念がありません。

そのため、9月分の役員報酬は、

- 支給しない(0円)

- 満額支給する(80万円)

のいずれかを選択する必要があります。

役員報酬については法律に従ってより細かく決めていく必要があるので注意が必要です。

役員報酬は”毎月同じ額”を支給しなければならない

なぜ、役員報酬は、日割り計算できないのか?というと、

- 役員報酬は定額同期(毎月、同じ金額で支給すること)しないと”損金参入”できないから

です。

しかし、役員報酬の一部が損金算入できなくなり、税金が上がるデメリットがあります。

役員報酬を日割り計算した場合のシミュレーション

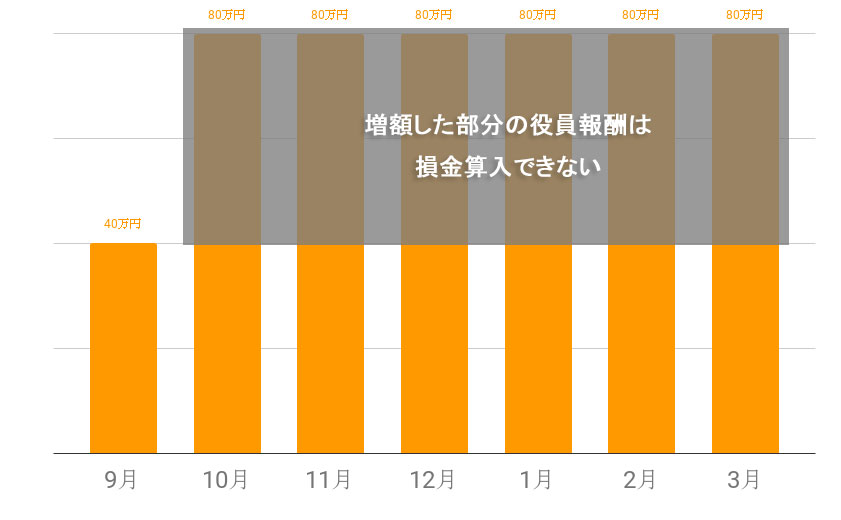

例えば、9月16日に役員が就任。9月分は役員報酬を日割り計算で支給したとします。

- 9月:40万円(日割り計算)

- 10月:80万円

- 11月:80万円

- 12月:80万円

- 1月:80万円

- 2月:80万円

- 3月:80万円

といった具合です。

このとき、本来であれば、9〜12月の役員報酬については、520万円(=40万円 + 80万円 × 6ヶ月)を損金算入できるはずです。

しかし、役員報酬は、定期同額にしなければならず、増額した部分に関しては損金算入が認められません。

そのため、役員報酬として損金算入できるのは、240万円(= 40万円 × 6ヶ月)のみとなります。

会社設立時なら3ヶ月以内に決められる

会社設立時については、役員報酬を3ヶ月以内に決めても良いとされています。

例えば、会社設立が9月16日であれば、

- 9月:0円

- 10月:0円

- 11月:30万円

としても問題ありません。

役員報酬は慎重に決めましょう

以前に『役員報酬の変更時期に注意!原則、期首から3ヶ月以内のみ可能』でも紹介したとおり、役員報酬は原則1年に1回しか変更できません。

そのため、役員報酬を適当に決めてしまうと

- 役員報酬が高すぎて、赤字になってしまった

- 役員報酬が低くすぎて、法人税が高くなってしまった

という事態に陥ってしまいます。

法人税を安くするには、役員報酬を調整して、利益を0円に近づける必要があります。

ただし、役員報酬が高すぎれば、個人の税率が高くなると同時に社会保険料も上がってしまうデメリットがあります。

だからこそ、役員報酬をいくらにすれば、「法人税と個人の税金・社会保険料の総支払金額が安くなるのか?」「節税対策でどのくらい税金が安くなるか?」をしっかりとシミュレーションする必要があります。

その場合は、税務の専門家である私たちに『役員報酬の手取りを増やす節税方法』とあわせてご相談いただければと思います。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")