「どのくらいの売上高があれば、黒字になるのだろう?」

それを把握するためには「黒字」と「赤字」の分岐点となる損益分岐点売上高(BEP:break-even point)の把握が大切です。

損益分岐点売上高を把握することで、利益を確保するために必要な売上高を知ることができ、自社の問題や課題を浮き彫りにして経営目標の設定にも役立ちます。

この記事では、損益分岐点売上高の計算方法から経営状況の把握や改善方法などについて解説しています。

目次

損益分岐点売上高とは

まずは、損益分岐点売上高についておさらいしましょう。

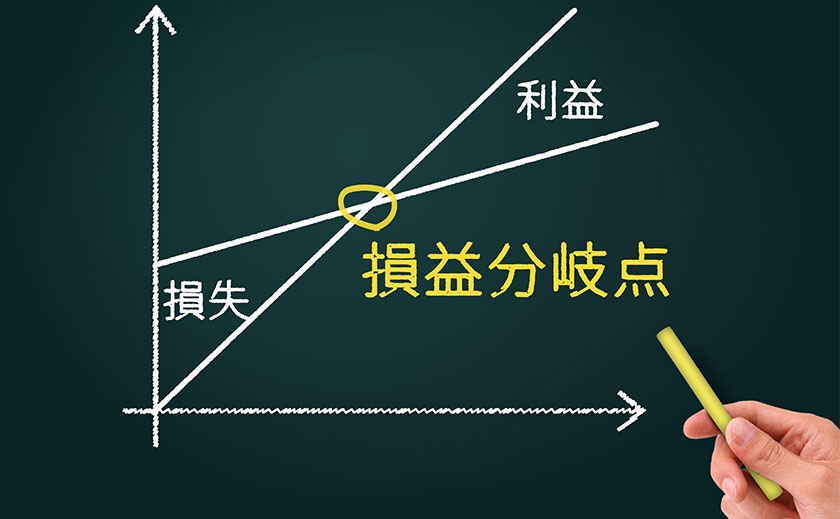

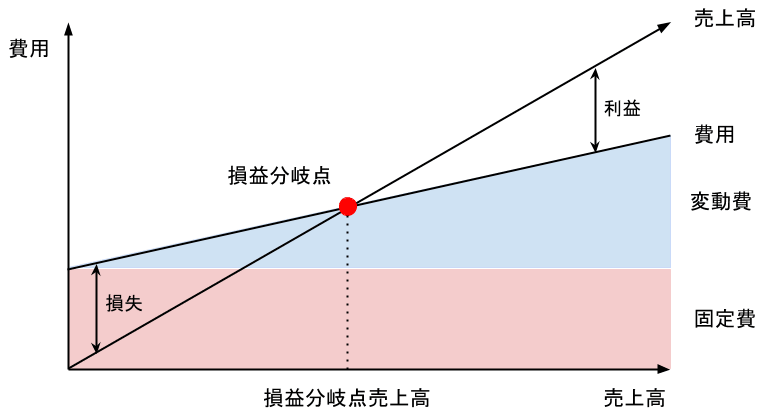

損益分岐点とは、利益(= 売上高 - 費用)が”ゼロ”になるときの売上高を言います。

次のグラフは、損益分岐点売上高を示したものです。

まず、注目していただきたいのが、一番左端から右上に向かっている”売上高”の線です。

初めのうちは”損失”が大きくなっていますが、横軸に沿って右方向に進むにつれて損失の幅が小さくなっていることが分かります。

そして、損益分岐点売上高で利益損失がプラスマイナスゼロとなり、それ以降は、売上が増えるたびに利益が上昇していることが確認可能です。

費用は2種類

先ほどのグラフを確認すると費用には、「固定費」と「変動費」の2種類があることが分かります。

どのように違うのでしょうか?見ていきましょう。

| 固定費 | 売上の大小にかかわらず常に発生する費用です。 例:人件費、地代家賃、水道光熱費、リース料、減価償却費、宣伝広告費、租税公課など |

|---|---|

| 変動費 | 売上の大小で変動する費用です。 例:原材料費、仕入原価、外注費、運送費、販売手数料など |

固定費は、売上がゼロであっても必ず発生する費用となります。

一方、変動費は、売上を伸ばすために必要となる”生産量”や”販売量”に比例して増加する費用を言います。

例えば、ラーメン屋さんであれば、お客様が増えるほど売上は増加します。

しかしながら、

- ラーメン1杯を作るために必要となる材料費

も同様の割合で増加していくことになります。

損益分岐点の計算方法

先ほど解説したとおり、損益分岐点売上高は、損益がゼロになるときの売上高を言います。

次のような公式で計算することができます。

損益分岐点売上高 = 固定費 ÷(限界利益 ÷ 売上高)

限界利益

損益分岐点売上高を算出するには「限界利益」を求めなければなりません。

次のように計算することができます。

限界利益 = 売上高 - 変動費

限界利益とは、家賃や人件費などの”固定費”を考慮せず、売上と連動する変動費のみで算出した利益を言います。

そのため、その事業で売上を増加させたとしても赤字が縮小することはなく、どこかで方針転換しないことには継続が難しいと言わざるを得ません。

損益分岐点売上高の具体例

では、実際の数値に当てはめて損益分岐点売上高を計算してみましょう。

条件は、

- 売上高:4,000万円

- 人件費:2,000万円

- 地代家賃:120万円

- 水道光熱費:30万円

- リース料:50万円

- 仕入原価:1,500万円

とします。

1、費用を分類する

まずは、費用を「固定費」と「変動費」に分類していきましょう。

上記の例では、次のように分類可能です。

| 固定費 | 人件費、地代家賃、水道光熱費、リース料 |

|---|---|

| 変動費 | 仕入原価 |

それぞれの合計金額は、

- 固定費:2,200万円

- 変動費:1,500万円

となります。

2、限界利益を算出する

損益分岐点を計算する際に必要となる「限界利益」を算出します。

限界利益 = 売上高 - 変動費 = 4,000万円 - 1,500万円 = 2,500万円

3、損益分岐点を算出する

最後に「売上高」「固定費」「限界利益」を損益分岐点の計算式に当てはめていきましょう。

損益分岐点 = 固定費 ÷(限界利益 ÷ 売上高)= 2,200万円 ÷(2,500万円 ÷ 4,000万円)= 3,520万円

損益分岐点は、3,520万円という結果になりました。

赤字にならないように最低限確保しなければならない売上高が3,520万円であることが分かります

例えば、上記の例で目標の営業利益が500万円であれば(2,200万円 + 500万円)÷(2,500万円 ÷ 4,000万円)= 4,320万円となります。

つまり、営業利益500万円を達成するには、売上高が4,320万円必要であると分かります。

損益分岐点から経営状況を図る

損益分岐点により「どのくらいの売上高があれば、収支がトントンになるか?」が分かりました。

続いて、会社が「どのくらいの売上減少に耐えられるか?」を図っていきます。

損益分岐点比率

損益分岐点比率は、会社の収益性を測るために用いられます。

どのくらいの売上減少であれば、赤字にならずに経営を続けられるかを知ることができ、目標数値として活用することも可能です。

次のように計算することができます。

損益分岐点比率 = 損益分岐点売上高 ÷ 実際の売上高 × 100

損益分岐点比率の適正水準(目安)は、次のとおりです。

| 60%未満 | 超優良企業 (黒字確保において問題のない水準であり、利益を増やすために節税対策も重要となってきます。) |

|---|---|

| 60〜80% | 優良企業 (安全水準であり、景気が悪化するなどの外部要因に対しても強いと言えます。) |

| 81〜90% | 普通企業 (一般的な企業の水準ですが、急激な景気後退により赤字に転落する可能性があります。) |

| 91~100% | 危険水準 (黒字ですが、少しの売上減少で赤字に転落する可能性があり、要改善となります。) |

| 100%超 | 赤字企業 (業績赤字であり、事業継続のために早急な改善が必要となります。) |

例えば、損益分岐点売上高が3,520万円、実際の売上高が4,000万円であれば、損益分岐点比率は88%となります。

先ほどの目安表では「普通企業」に分類されることから短期的な売上の減少に対しても耐性力があると言えます。

ただし、急激な景気後退の局面では、赤字に転落する可能性が高いことから、万が一に備えて、日々の経営分析により改善する必要があります。

安全余裕率

安全余裕率は、会社経営の余裕度を測るために用いられます。

どのくらい売上が減少すると赤字に転落するかを知ることができ、目標数値として活用することも可能です。

次のように計算することができます。

安全余裕度 = (実際の売上高 - 損益分岐点売上高)÷ 実際の売上高 × 100

例えば、損益分岐点売上高が3,520万円、実際の売上高が4,000万円であれば、安全余裕度は12%となります。

つまり、売上が12%低下すると赤字に転落してしまうということです。

損益分岐点比率と比べて直感的に採算ラインを把握することができます。

損益分岐点売上高を下げる施策・方法

利益を出せる強い会社づくりのためには、損益分岐点売上高を下げることが重要となります。

そのために考えつくのが、

- 売上の拡大

です。

代表的な方法としては「新規顧客の獲得」「リピーターの獲得」「客単価の向上」があります。

| 新規顧客の獲得 | 新規顧客を獲得する手段としては「集客」や「紹介」の強化があげられます。例えば、広告の成果率を測定して、広告宣伝の方法(ポータルサイト、ホームページ、SNS、Web広告、看板、チラシなど)を見直したり、同じ予算でも成果の出やすい広告になるように自社の商品・サービスの魅力をより分かりやすく伝える。また、お客さま同士で紹介・口コミが増えるように「紹介カード」を作ったり、紹介特典を用意するのも良いでしょう。 |

|---|---|

| リピーターの獲得 | 売上を拡大するにはリピーターの存在は必要不可欠です。マーケティングの世界では「売上の80%は20%のお客様が作り出している」という2:8の法則(パレートの法則)があります。この20%とは”リピーター客”であり、売上に大きく貢献してもらえることを示しています。リピーターを獲得する方法としては、顧客リストを管理してお客さまに存在を忘れられないようにメールマガジンやダイレクトメールなどで繋がり続ける。会員制度を設けたり、次回の来店時に利用できる割引クーポンチケットを配布する方法などがあります。 |

| 客単価の向上 | 集客が変わらなくても客単価の向上により売上を拡大することが可能です。例えば、購入した商品やサービスと関連したものを用意して、まとめ買いしてもらう。ゴルフ初心者用の入門セットといった商品パッケージを用意して売り出す。松竹梅といったワンランク上の商品も用意して、高価格帯の購入に誘導する。キャッシュレス決済を導入して機会損失を減らす。など、様々な方法があります。 |

その他、売上を上げなくても無駄な費用を削減することで損益分岐点売上高を下げることも可能です。

固定費の削減

固定費は、基本的に売上に関係なく一定でかかってくる費用です。

もし、売上に貢献していない無駄な固定費を月10万円削減できれば、年間120万円、5年間で600万円の利益が増える計算になります。

固定費の中でも特に割合が大きいのが人件費です。

ここを見直すことができれば、大幅な固定費の削減に繋がり、経営の収益性も高めることができます。

例えば、

- 飲食店であれば自動食器洗い機を導入して業務効率化を図る

- 社内で行っている経理業務を『記帳代行』を活用して外部に丸投げする

などがあります。

ただし、間違った人件費削減を行ってしまえば、従業員のモチベーション低下に繋がってしまうため、慎重に行わなければなりません。

社用車についてもエコカーを利用したり、利用頻度によってはレンタカーやシェアカーに切り替えるのも一つの手です。

変動費の削減

変動費は、売上の増減に伴って変動する費用です。

主に売上原価(商品の製造や仕入れにかかった費用)が該当します。

変動費を削減する方法としては、

- 仕入先との値下げ交渉

- 販売数量の予想による在庫管理

などがあります。

仕入先との値下げ交渉については、仕入先を絞ることによる大量仕入れ、現金仕入れを行うなど、好条件を提示すると良いでしょう。

節税対策により固定費を削減する

固定費で忘れてはいけないのが租税公課です。

つまり、

- 法人税

- 法人住民税

- 法人事業税

などの税金です。

また、経営者自身の役員報酬にかかる所得税や住民税についても削減してきましょう。

節税対策の一例としては、次のような方法があります。

小規模企業共済の活用

小規模企業共済とは、個人事業主やフリーランス、小さな会社の経営者・役員のための退職金制度です。

小規模な事業者に加入資格があり、毎月1,000円〜7万円まで現役引退まで積み立てることができます。

そして、なんといっても小規模企業共済の良いところは、

- 掛金の全額を所得控除できる

- 中小機構の資産運用により掛金以上のお金を受け取れる

という点です。

そして、解約時に受け取る解約手当金は、勤務年数に応じて税制優遇される”退職所得扱い”となります。

次は、中小機構が公表している小規模企業共済の節税効果表です。

| 課税される 所得金額 |

加入前の税額 | 掛金月額ごとの加入後の節税額 | ||||

|---|---|---|---|---|---|---|

| 所得税 | 住民税 | 掛金月額 1万円 |

掛金月額 3万円 |

掛金月額 5万円 |

掛金月額 7万円 |

|

| 200万円 | 104,600円 | 205,000円 | 20,700円 | 56,900円 | 93,200円 | 129,400円 |

| 400万円 | 380,300円 | 405,000円 | 36,500円 | 109,500円 | 182,500円 | 241,300円 |

| 600万円 | 788,700円 | 605,000円 | 36,500円 | 109,500円 | 182,500円 | 255,600円 |

| 800万円 | 1,229,200円 | 805,000円 | 40,100円 | 120,500円 | 200,900円 | 281,200円 |

| 1,000万円 | 1,801,000円 | 1,005,000円 | 52,400円 | 157,300円 | 262,200円 | 367,000円 |

同様の所得水準と掛金で推移したとすると、3年間で110万1,000円も税金を減らすことができる計算です。

小規模企業共済の節税効果や注意点などについては、次の記事で詳しく解説していますので参考にしてください。

倒産防止共済(経営セーフティ共済)の活用

倒産防止共済とは、取引先が倒産するなど不測の事態が発生したとき、無担保・保証人なしでお金を借りることができる制度です。

法人や個人事業主に加入資格があり、最大で年間240万円(総額800万円)を上限に掛金を設定することができます。

そして、なんといっても倒産防止共済の良いところは、

- 掛金の全額を損金算入できる点

です。

実際、倒産防止共済の加入の有無で法人税等がどのくらい変わるか?をシミュレーションしたところ、60万円の差が出る結果になりました。

| 倒産防止共済に加入した場合 | 倒産防止共済に加入していない場合 | |

|---|---|---|

| 売上 | 1,500万円 | 1,500万円 |

| 仕入れ等 | −1,000万円 | −1,000万円 |

| 倒産防止共済 | −240万円 | 0円 |

| 利益 | 260万円 | 500万円 |

| 法人税等 | 65万円 | 125万円 |

※法人税等を分かりやすく25%として計算した場合です。実際は、会社の規模などにより、大きく異なる可能性があります。

また、経営者自身が受け取る役員報酬にかかる税金に関しても

- 役員退職金

- 倒産防止共済

を組み合わせることで6年間で約200万円の節税効果を発揮しました。

倒産防止共済を活用した節税対策や出口戦略については、次の記事で詳しく解説していますので参考にしてください。

役員報酬の見直し

経営者自身の役員報酬を見直すことで大きな節税対策となる可能性があります。

例えば、

- 役員報酬とは別に通勤手当を支給する

- 役員社宅で家賃の50%以上を経費にする

- 配偶者を非常勤役員にする

といった方法があります。

次は、役員報酬50万円から役員報酬48万円(別途通勤手当2万円を支給)に変更したときの税金の負担額です。

| 年収 | 通勤手当 | 所得税 | 住民税 | 社会保険料 |

|---|---|---|---|---|

| 600万円 | 0円 | 20万8,300円 | 30万9,000円 | 86万4,000円 |

| 576万円 | 24万円 | 18万8,700円 | 28万8,900円 | 86万4,000円 |

どちらも総支給額は600万円と変わりありませんが、税金の負担額が年間3万9,700円も減りました。

今後、5年間で19万8,700円の手取り額が増える計算です。

その他、役員報酬を見直すことで税金の負担額を大きく減らすことができます。

最後に

損益分岐点売上高を計算することで会社の採算ラインを把握することが可能です。

例えば、競合他社より安く商品を提供したい場合は「どのくらいの値引きで何個売れば黒字を確保できるか?」をシミュレーションできます。

売上を伸ばすという視点だけでなく

- 損益分岐点比率

- 安全余裕率

を改善するために行動をすれば、不況にも強い会社となります。

また、損益分岐点を下げて収益性の高い会社にするには、役員報酬の見直しを始めとした節税対策も重要となってきます。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")