平成30年度税制改正大網を受けて、2020年(令和2年)分以降の年末調整が大きく変わりました。

主な変更点としては、

- 基礎控除額の見直し(引き上げと所得制限)

- 給与所得控除の見直し(引き下げと所得上限の変更)

- 年末調整関係書類様式の改定(令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書に書類変更)

- ひとり親控除の新設および寡婦・寡夫控除の見直し

となります。

今回は、その中で「ひとり親控除の新設および寡婦・寡夫控除の見直し」に的を絞って解説していきます。

目次

ひとり親控除とは

ひとり親控除とは、ひとり親であるときに受けられる所得控除です。

令和2年分以降の年末調整および確定申告から適用され、要件に当てはまれば35万円の控除を受けることができます。

| ひとり親控除 | 35万円 |

|---|

※住民税は30万円の控除額となります。

- 所得税:3万7,000円 → 1万9,500円(−1万7,500円)

- 住民税:8万4,000円 → 5万4,000円(−3万円)

となり、合計4万7,500円も税金の負担が軽減されることになります。

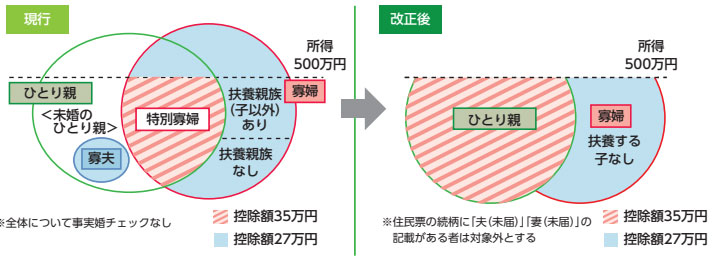

寡婦(寡夫)控除との違い

ひとり親控除とよく似た所得控除としては、寡婦(寡夫)控除がありますが、何が違うのでしょうか?

寡婦(寡夫)控除とは、夫(妻)と離婚・死別した後、婚姻をしていない人が受けられる所得控除です。

過去に婚姻歴があることが要件となっており、未婚で子供を扶養している”ひとり親”は適用対象外でした。

また、男性のひとり親(寡夫)と女性のひとり親(寡婦)で控除額が違うといった問題点もありました。

ひとり親控除が新設されたことで、”婚姻歴の有無”や”男女の差”など関係なく、全てのひとり親に公平な税制支援が受けられるようになっています。

ひとり親控除の要件

ひとり親控除は、原則としてその年の12月31日の現況で判断されます。

要件は「婚姻をしていないこと」または「配偶者の生死の明らかでない人」のうち、次の3つに当てはまった場合です。

- その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいない

- 生計を一にする子がいること ※この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られる

- 合計所得金額が500万円以下であること

事実上婚姻関係と同様の事情

事実上婚姻関係とは、いわゆる事実婚のことを指します。

役所に婚姻届を提出していないが「お互いに婚姻の意思を持って夫婦として共同生活を行っている状態」を言います。

生計を一にする子

生計を一にするとは、簡単に言えば、生活費を同じ財布から支出している状態を言います。

そのため、必ずしも同居を要件とするものではなく、勤務、修学、療養などのために別居している場合でも「生計を一にする」とみなされるケースがあります。

例えば、学校の寮で暮らす子どもに生活費、学資金などを常に送金している場合は、生計を一にしている子と認められます。

また、離婚に伴って養育費を支払っている場合でも子どもと生計を一にしていると判断されることからひとり親控除の対象となります。

※逆に元配偶者から養育費をもらっている・受け取っている場合は、ひとり親控除を適用できません。

合計所得金額が500万円以下

合計所得金額が500万円以下とは、給与の収入金額から給与所得控除を差し引いた金額です。

副業などで給与所得以外にも所得(事業所得、雑所得、不動産所得など)がある場合は、それらの所得金額(売上から必要経費を差し引いた額)も合算します。

次は、給与の収入金額から所得金額を求める計算式です。

| 給与の収入金額 | 所得金額 |

|---|---|

| 1円以上 550,999円以下 | 0円 |

| 551,000円以上 1,618,999円以下 | 給与の収入金額 - 550,000円 |

| 1,619,000円以上 1,619,999円以下 | 1,069,000円 |

| 1,620,000円以上 1,621,999円以下 | 1,070,000円 |

| 1,622,000円以上 1,623,999円以下 | 1,072,000円 |

| 1,624,000円以上 1,627,999円以下 | 1,074,000円 |

| 1,628,000円以上 1,799,999円以下 | 給与の収入金額 ÷ 4(1,000円未満切捨て)× 2.4 + 100,000円 |

| 1,800,000円以上 3,599,999円以下 | 給与の収入金額 ÷ 4(1,000円未満切捨て)× 2.8 - 80,000円 |

| 3,600,000円以上 6,599,999円以下 | 給与の収入金額 ÷ 4(1,000円未満切捨て)× 3.2 - 440,000円 |

| 6,600,000円以上 8,499,999円以下 | 給与の収入金額 × 90% - 1,100,000円 |

| 8,500,000円以上 | 給与の収入金額 - 1,950,000円 |

例えば、給与の収入金額が600万円だった場合は、上記の表の「3,600,000円以上 6,599,999円以下」の行の右側の計算式を利用します。

所得金額 = 600万円 ÷ 4(1,000円未満切捨て)× 3.2 - 440,000円 = 436万円

なお、給与所得だけの場合は、年収6,777,778円以下であれば要件に当てはまります。

ひとり親控除と寡婦(寡夫)控除の改正税後の控除額

ここからは、ひとり親控除の新設と寡婦(寡夫)控除の見直しによって各種控除額がどのように変化したのか見ていきましょう。

本人が女性

税制改正により全てのひとり親に同様の控除が適用されました。

一方、新たに所得制限が設けられたことから合計所得金額500万円を超えた場合は、控除を受けられなくなっています。

| 配偶関係 | 死別 | 離別 | ||||

|---|---|---|---|---|---|---|

| 合計所得 | 〜500万円 | 500万円〜 | 〜500万円 | 500万円〜 | ||

| 扶養親族 | 有 | 子 | 35万円 | 27万円 | 35万円 | 27万円 |

| 子以外 | 27万円 | 27万円 | 27万円 | 27万円 | ||

| 無 | 27万円 | ー | ー | ー | ||

| 配偶関係 | 死別 | 離別 | 未婚のひとり親 | ||||

|---|---|---|---|---|---|---|---|

| 合計所得 | 〜500万円 | 500万円〜 | 〜500万円 | 500万円〜 | 〜500万円 | ||

| 扶養親族 | 有 | 子 | 35万円 | ー | 35万円 | ー | 35万円 |

| 子以外 | 27万円 | ー | 27万円 | ー | ー | ||

| 無 | 27万円 | ー | ー | ー | ー | ||

本人が男性

先ほど同様、全てのひとり親に同様の控除が適用されました。

また、男性の場合、女性より控除額が8万円低くなっていましたが、控除額が35万円に引き上げられています。

なお、改正後も男性の場合は、妻と死別したときに控除を受けられるのは、子どもがいる場合に限られます。

| 配偶関係 | 死別 | 離別 | ||||

|---|---|---|---|---|---|---|

| 合計所得 | 〜500万円 | 500万円〜 | 〜500万円 | 500万円〜 | ||

| 扶養親族 | 有 | 子 | 27万円 | ー | 27万円 | ー |

| 子以外 | ー | ー | ー | ー | ||

| 無 | ー | ー | ー | ー | ||

| 配偶関係 | 死別 | 離別 | 未婚のひとり親 | ||||

|---|---|---|---|---|---|---|---|

| 合計所得 | 〜500万円 | 500万円〜 | 〜500万円 | 500万円〜 | 〜500万円 | ||

| 扶養親族 | 有 | 子 | 35万円 | ー | 35万円 | ー | 35万円 |

| 子以外 | ー | ー | ー | ー | ー | ||

| 無 | ー | ー | ー | ー | ー | ||

所得制限により合計所得金額が500万円(年収678万円)を超えた場合に控除が受けられなくなった点です。

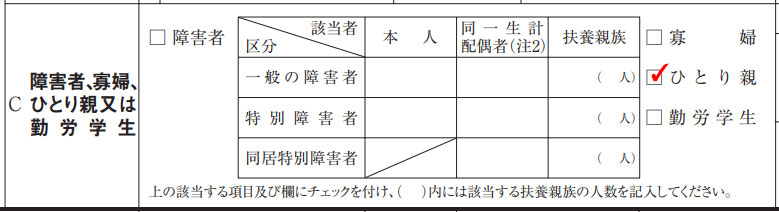

ひとり親控除の年末調整の書き方

ひとり親控除の要件に当てはまった場合は、年末調整で申告しなければなりません。

年末調整書類の一つである「給与所得者の扶養控除等(異動)申告書」の「障害者、寡婦、ひとり親又は勤労学生」の項目にある「ひとり親」にチェックを入れましょう。

▲令和4年分 給与所得者の扶養控除等(異動)申告書

ひとり親控除に関するよくある質問(Q&A)

ここからは、ひとり親控除に関するよくある質問(Q&A)をまとめていきます。

Q、ひとり親控除は何歳まで適用できますか?

ひとり親控除には、子供の年齢による制限はありません。

就学生前、小学生、中学生、高校生、大学生以降であっても年収制限・所得制限を超えない限りは、ひとり親控除を適用可能です。

Q、ひとり親控除と寡婦控除は併用できますか?

ひとり親控除と寡婦控除の併用はできません。

ひとり親控除と扶養控除であれば、両方とも適用できます。

例えば、子どもが18歳であれば、ひとり親控除の35万円、扶養控除の38万円の合計73万円の控除を受けることが可能です。

Q、ひとり親控除と寡婦控除のどちらが得ですか?

基本的には、ひとり親控除のほうが得になります。

ひとり親控除と寡婦控除の控除額は、次のとおりです。

| ひとり親控除 | 寡婦控除 | |

|---|---|---|

| 所得税の控除額 | 35万円 | 27万円 |

| 住民税の控除額 | 30万円 | 26万円 |

ひとり親控除は、所得金額が500万円を超えるなどで適用できないケースがあります。

ただ、どっちも対象で一つを選ぶのであれば、ひとり親控除を選択したほうが得と言えるでしょう。

最後に

今回は、2020年(令和2年)分の年末調整から適用開始となった”ひとり親控除”を中心について解説しました。

これまでひとり親(シングルマザー、シングルファーザー)で控除が受けられなかった方は、税金の負担を軽減できる制度となっているので必ず申告するようにしましょう。

また、男性の場合は、寡夫控除の見直しにより女性と同様の控除額が受けられるようになっています。

その反面、新たに所得制限が設けられたことにより合計所得金額500万円を超えた場合、ひとり親であっても控除を受けられなくなっています。

合計所得金額が500万円を若干超えただけであれば、翌年以降に所得を調整することで控除を受けられるようになります。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")