軽減税率対策補助金の申請受付は終了しました。

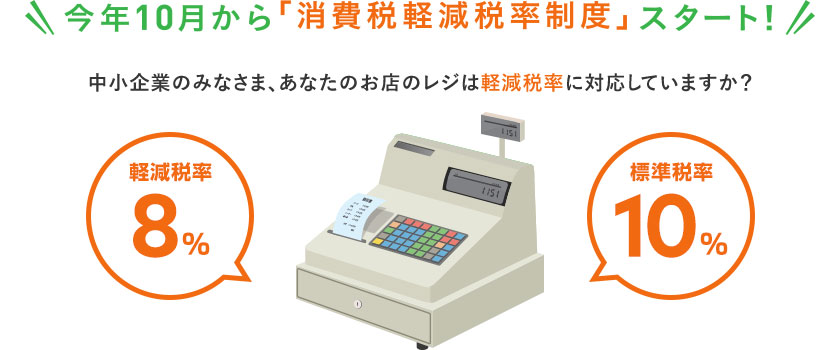

2019年10月1日以降、消費税等(消費税及び地方消費税)が8%から10%に引き上げられる予定となっています。

今回、注目したいのは、1989年の消費税導入以来、初めて導入される軽減税率です。

軽減税率とは、食料品など「生活に最低限必要なもの」については、消費税を軽減する制度を言います。

軽減税率(8%)と標準税率(10%)の適用について表にまとめると次のようになります。

| 分類 | 軽減税率の適用 | 消費税率 |

|---|---|---|

| 飲食料品 | あり | 8% |

| 新聞 | あり | 8% |

| 医薬品・医薬部外品等 | なし | 10% |

| 酒類 | なし | 10% |

これまで一律だった消費税率が「商品の種類」によって変わってくることが分かります。

標準税率10%と軽減税率8%の両方の商品を販売する”小売店”や”飲食店”などにおいては、複数税率対応レジの導入が必須となってきます。

この記事では、複数税率対応レジの導入時に活用できる最大1,000万円の”軽減税率対策補助金”について解説していきます。

複数税率対応レジが必要な理由

2019年10月の消費税増税および軽減税率の導入により、ほとんどの企業は何らかの影響を受けることになります。

例えば、軽減税率対象の商品を扱う店舗においては、お客様にお渡しするレシートに消費税率ごとの区別をしなければなりません。

-SUPER MARKET-

———————————————-

領収書

———————————————-

2019年11月30(土)12:00

※たまねぎ¥223

※じゃがいも¥256

※にんじん¥198

※鶏肉¥538

スプーン¥498

紙ナプキン¥162

———————————————-

8%対象¥1,215

10%対象¥660

合計¥1,875

※印は軽減税率(8%)対象品目

これまでは、合計金額と消費税を記載すれば問題ありませんでしたが、軽減税率導入後は税率ごとに合計金額をレシートに印字する必要があります。

それだけでなく、業者間で発行する「納品書」や「請求書」でも標準税率10%と軽減税率8%を区別して記載をしなければなりません。

また、2023年10月以降には、上記の記載事項に加えて「登録番号」「適用税率毎」の登録が義務付けられるインボイス制度(適格請求書等保存方式)もスタートします。

軽減税率対策補助金とは

標準税率10%と軽減税率8%の対象商品を扱う店舗では、複数税率対応レジが必須です。

しかし、小規模な店舗では「複数税率対応レジが必要なことは分かったけど、そんなお金はない・・・」と困っている方も多いでしょう。

そんな経営者に活用していただきたいのが、1事業者あたり最大1,000万円の補助金を受け取れる軽減税率対策補助金です。

軽減税率対策補助金については、中小企業庁の公式サイトで次のように解説されています。

軽減税率対策補助金とは

消費税軽減税率制度の実施に伴い対応が必要となる中小企業・小規模事業者等に対して、複数税率対応レジや券売機の導入や改修、受発注システム、請求書管理システムの改修等に要する経費の一部を補助することにより、導入等の準備が円滑に進むように支援する制度です。

出典:中小企業庁「軽減税率対策補助金 中小企業・小規模事業者等消費税軽減税率対策補助金」

銀行融資と違って、返済義務のない資金なので、是非とも活用したいですね。

対象事業者

軽減税率対策補助金は、以下の要件を全て満たした事業者が対象となります。

- 小規模事業者・中小企業

- 軽減税率対象商品の取り扱い

- 導入・改修・入替の必要がある

1、小規模事業者・中小企業

本補助金は、中小企業支援法に規定する小規模事業者・中小企業が対象となります。

| 業種 | 資本金 (出資の総額) |

従業員数 (常時使用) |

|---|---|---|

| 製造業・建設業・運輸業・その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円以下 | 900人以下 |

| ソフトウェア業・情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

その他、

- 事業協同組合、事業協同小組合、協同組合連合会、企業組合、協業組合、商工組合、商工組合連合会

- 特別の法律によって設立された組合またはその連合会(直接又は間接の構成員たる事業者の2/3以上が上記の表に掲げる小規模事業者・中小企業で構成されている)

なども対象事業者になります。

2、軽減税率対象商品の取り扱い

本補助金は、軽減税率対象商品を将来にわたり継続的に販売・取り扱う事業者が対象となります。

具体的には、

- 日頃から軽減税率対象商品を販売

- 2019年10月1日以降も継続的に販売

の条件に当てはまる事業者となります。

- 飲食料品(お酒や外食は除く)

- テイクアウト(持ち帰り)

- デリバリー(出前や宅配)

- 新聞(週2回以上発行)

が該当します。

3、導入・改修・入替の必要がある

本補助金は、軽減税率対象商品に対応するために

- 複数税率対応レジ

- 請求書等を発行する券売機(区分記載請求書等保存方式に対応)

- 電子的受発注システム

- 請求書管理システム(区分記載請求書等保存方式に対応)

の導入・改修・入替を行う必要がある事業者が対象です。

軽減税率対象商品は『軽減税率対策補助金の型番検索ページ』から検索可能です。

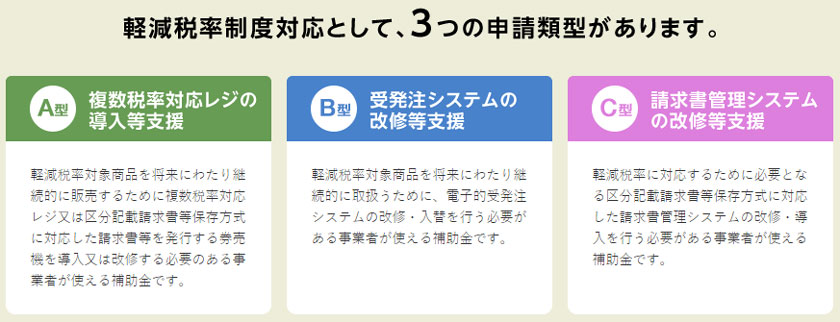

軽減税率対策補助金は3種類ある

本補助金は、補助金の対象によって大きく3種類(A型、B型、C型)に分けることができます。

それぞれの種類に応じて

- 申請受付期限

- 補助率

- 補助金の上限

などが違ってくるので、どの種類に該当するのか確認をしましょう。

| A型 | 「複数税率対応レジ」「請求書等を発行する券売機(区分記載請求書等保存方式に対応)」の導入または改修 |

|---|---|

| B型 | 「電子的受発注システム」の改修または入替 |

| C型 | 「請求書管理システム(区分記載請求書等保存方式に対応)」の改修または導入 |

【A型】複数税率対応レジの導入等支援

複数税率に対応した「レジ」「券売機」を導入・改修する事業者が対象となります。

A型は、さらに6種類に分けることができます。

| A-1型 (レジ・導入型) |

「POS機能のないレジ」を導入する費用を補助 |

|---|---|

| A-2型 (レジ・改修型) |

複数税率非対応から「複数税率対応レジ」に改修する費用を補助 |

| A-3型 (モバイルPOSレジシステム) |

「モバイル端末(タブレット、パソコン、スマートフォン)とレシートプリンターを含む付属機器と組み合わせたレジ」を導入する費用を補助 |

| A-4型 (POSレジシステム) |

POSレジシステムを「複数税率対応レジ」に改修または導入する費用を補助 |

| A-5型 (券売機) |

券売機を「区分記載請求書等保存方式対応」に改修または導入する費用を補助 |

| A-6型 (商品マスタの設定) |

複数税率対応レジ等の「商品マスタ」を設定する費用を補助 |

※A-2型、A-6型を除き、リースによる導入も補助金の対象となります。

「いつ」「どこで」「どの商品が」「どのようなお客様に」売れたのかを複数の店舗で共有でき、在庫管理の効率化やデータ分析によりお客様の満足度を向上させることもできます。

また、商品マスタとは、

- 商品コード

- 商品名

- カテゴリ

- 原価

- 売値

- 在庫数

などの商品情報を言います。

補助率

補助率は、基本的に3/4です。

ただし、条件によっては補助率が変わります。

| レジ1台かつ導入費用が3万円未満 | 4/5 |

|---|---|

| タブレット等の汎用端末 | 1/2 |

補助金の上限

補助金の上限は、レジ1台あたり20万円です。

その他にも、

- 商品マスタの設定

- 機器設置(運搬費含む)

の費用がかかる場合は、さらに1台あたり20万円を上限に支援されます。

導入または改修の期限

導入または改修の期限は、A型の申請方法によって変わってきます。

| A-1型、A-2型、A-3型、A-4型 | 2016年3月29 〜 2019年9月30日までに導入または改修したもの |

|---|---|

| A-5型、A-6型 | 2019年1月1日 〜 2019年9月30日までに導入または改修して支払いが完了したもの |

申請受付期限

2019年12月16日までに申請(事後申請)が必要です。

※A-4型は代理申請または共同申請を必須。A-6型は代理申請が必須です。

【B型】受発注システムの改修等支援

すでに電子的受発注システム(EDI/EOS等)を導入済みの事業者が対象となります。

B型は、さらに2種類に分けることができます。

| B-1型 (受発注システム・指定事業者改修型) |

システムベンダー等に発注して「電子的な受発注システム」を改修・入替する費用を補助 |

|---|---|

| B-2型 (受発注システム・自己導入型) |

中小企業・小規模事業者等が自らパッケージ製品・サービスを購入し導入して「受発注システム」を改修・入替する費用を補助 |

複数税率対応に伴って必要となる

- 商品マスタ

- 発注

- 購買管理

- 受注管理機能

の改修・入替が補助金の対象となります。

また、B-2型は、事務局に登録されたパッケージ製品・サービスが対象となります。

従来、手書きの伝票と電話・FAX・郵送などで行っていた発注業務をコンピューターで一元管理することにより、大幅な効率化を図ることができます。

補助率

補助率は、改修・入替費用の3/4です。

パッケージ製品・サービスに補助対象範囲外の機能を含む場合は、初期購入費用の1/2に補助率3/4を乗じた金額とします。

補助金の上限

補助金の上限は「発注システム」「受注システム」で変わってきます。

| 発注システム (小売事業者等) |

1,000万円 |

|---|---|

| 受注システム (卸売事業者等) |

150万円 |

| 発注・受注システム | 1,000万円 |

導入または改修の期限

2016年3月29 〜 2019年9月30日までに導入または改修したもの

申請受付期限

申請受付期限は、B型の申請方法によって変わってきます。

| B-2型 | 2019年12月16日までに申請(事後申請)が必要です。 |

|---|---|

| B-1型 | 2019年9月30日までに事業を完了することを前提として、2019年6月28日までに交付申請。完了報告書は2019年12月16日までに提出する必要があります。 |

【C型】請求書管理システムの改修等支援

軽減税率に対応するために区分記載請求書等保存方式の請求書を発行する事業者が対象です。

C型は、さらに3種類に分けることができます。

| C-1型 (指定事業者改修・導入型) |

システムベンダー等に発注して「請求書管理システム」を改修・導入する費用を補助 |

|---|---|

| C-2型 (ソフトウェア自己導入型) |

中小企業・小規模事業者等が自らパッケージ製品・サービスを購入し導入して「請求書管理システム」を改修・入替する費用を補助 |

| C-3型 (事務機器改修・導入型) |

ソフトウェアと一体化した「請求書管理システム・事務機器」を改修・導入する費用を補助 |

従来の記載事項に加えて、

- 軽減税率の対象品目である旨(「※」印等をつけることにより明記)

- 税率ごとに区分して合計した対価の額(税込)

の追加が必要になってきます。

補助率

補助金は、基本的に3/4です。

ただし、条件によっては補助率が変わります。

| 請求書発行に必要なプリンター | 1/2 |

|---|---|

| パソコン等の汎用端末 | 1/2 |

ソフトウェアに補助対象範囲外の機能を含む場合は、ソフトウェア購入費用の1/2に補助率3/4を乗じた金額とします。

補助金の上限

補助金の上限は、1事業者あたり150万円です。(ハードウェアの上限は10万円)

C-3型においては、1台あたり20万円となります。

その他にも、

- 商品マスタの設定

- 機器設置(運搬費含む)

の費用がかかる場合は、さらに1台あたり20万円を上限に支援されます。

導入または改修の期限

2019年1月1日 〜 2019年9月30日までに導入または改修して支払いが完了したもの

申請受付期限

2019年12月16日までに申請(事後申請)が必要です。

C-2型は、中小企業・小規模事業者等が自ら申請します。

C-3型は、メーカーや販売店等による代理申請又は共同申請が必須となります。

最後に

1989年の消費税導入以来、初めて導入される”軽減税率”により商品やサービスごとに消費税率が変わります。

例えば、

- 食料品 → 税率8%

- 日用品 → 税率10%

といった具合です。

そのため、これまで実施された消費税増税(5% → 8%)と比較して、企業側が受ける影響も大きくなります。

従業員への周知徹底の他、POSレジなども軽減税率に対応したものに変更しなければなりません。

今回紹介した軽減税率対策補助金の導入または改修、申請受付の期限は定められています。

補助金の駆け込み申請も予想されるので、対象となる中小企業・小規模事業者を経営する皆さまは早めの対応をおすすめします。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")