商品やサービスにかかる消費税を計算するとき、小数点以下の端数処理の扱いをどうするべきか?

例えば、消費税10%増税後に税抜555円のサービスを提供したとき、消費税は55.5円(= 555円 × 10%)と計算できます。

しかし、実際にお客さまに請求をするときは、端数がない状態にしなければなりません。

では、先ほどの消費税55.5円は、

- 四捨五入で56円

- 切り捨てで55円

- 切り上げで56円

のどれで端数処理すべきでしょうか?

この記事では、消費税の小数点以下の端数処理について解説していきます。

目次

消費税の小数点以下の端数処理に法的ルールはある?

先に結論を言っておくと、消費税の小数点以下の端数処理に法的ルールはありません。

消費税の端数処理については、各々の事業者の判断に委ねられています。

このことは、国税庁および総務省のホームページでも明記されています。

総額表示に伴い税込価格の設定を行う場合において、1円未満の端数が生じるときには、その端数を四捨五入、切捨て又は切上げのいずれの方法により処理しても差し支えありません。

出典:国税庁

「税抜価格」に上乗せする消費税相当額に1円未満の端数が生じる場合がありますが、その端数をどのように処理 (切捨て、切上げ、四捨五入など)して「税込価格」を設定するかは、それぞれの事業者のご判断によることとなります。

出典:総務省

ただし、官公庁の入札案件などでは、消費税の端数処理について決まりがあるケースがあるので注意が必要です。

企業間の取引では端数処理の方法を取り決めておく

企業間取引(B to B)においても消費税の端数処理の方法は、法令で定められているわけではありません。

しかし、お互いが端数処理を独自で決めてしまうと「計算が合わない」というトラブルが発生する恐れがあります。

そのため、請求書を発行するときは、トラブル防止のためにルールを定めておくことをおすすめします。

企業間取引でも”切り捨て”が採用されるケースが多いので、どの端数処理方法にするか迷ったときは”切り捨て”を選ぶと良いでしょう。

消費税の確定申告時は1,000円未満の端数を切り捨て

消費税の端数処理は、申告・納税時にも発生します。

まず、消費税の納税額を計算する元になる課税標準額を求める必要がありますが、1,000円未満の端数があれば切り捨てとなります。

次は、課税標準額を求めるステップです。

1、課税売上高を求める

まずは、売上高から消費税の対象となる課税取引(非課税取引、免税取引、不課税取引を除いた金額)の合計額を求めます。

この合計額を課税売上高と言います。

2、課税標準額を求める

続いて、課税標準額(税抜価格)を求めるために課税売上高から110分の100(軽減税率は108分の100)を乗じます。

このとき、1,000円未満の端数がある場合は、その端数を切り捨てます。

課税標準額 = 課税売上高 × 100 / 110(軽減税率は100 / 108)

例えば、標準税率(10%)の課税売上高が3,580,000円の場合は、次のように課税標準額を求めることが可能です。

課税標準額 = 課税売上高 × 100 / 110 = 3,580,000円 × 100 / 110 = 3,254,545.45円(1,000円未満切り捨て)→ 3,254,000円

適格請求書等保存方式(インボイス方式)には端数処理のルールがある

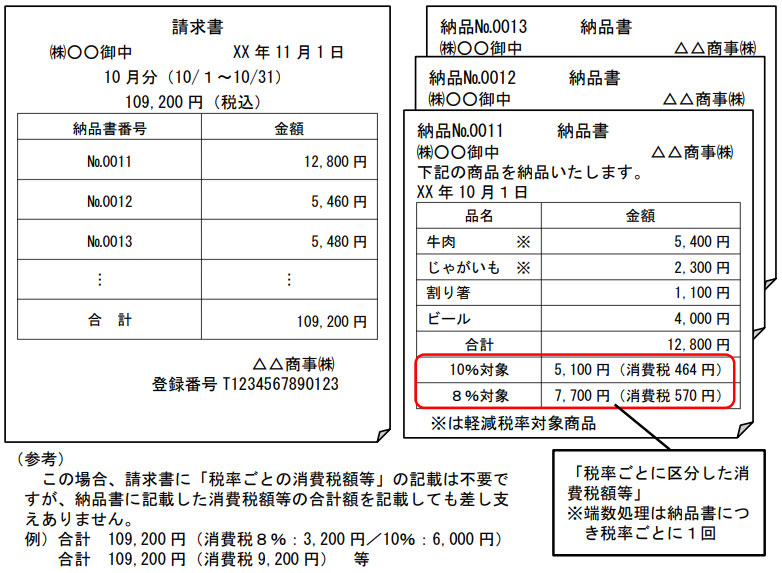

適格請求書等保存方式(インボイス方式)では、消費税の端数処理を1つの請求書につき、税率区分ごとに1回までと定めています。

このことは、国税庁ホームページにも記載されています。

Q. 適格請求書には、税率ごとに区分した消費税額等の記載が必要となるそうですが、消費税 額等を計算する際の1円未満の端数処理はどのように行えばよいですか。

A. 適格請求書の記載事項である消費税額等については、一の適格請求書につき、税率ごとに1 回の端数処理を行います(新消令70の10、インボイス通達3-12)。 なお、切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすること ができます。

出典:国税庁

- いちご:税抜5880円(消費税470.4円 → 470円)

- りんご:税抜3920円(消費税313.6円 → 313円)

- バナナ:税抜2880円(消費税230.4円 → 230円)

すべての商品を税率ごとに合計してから消費税を算出して端数処理をする必要があります。

標準税率10%と軽減税率8%が混在している場合は、それぞれの税率で端数処理をしてから合計額を記載します。

月末締めで請求書を発行するときの端数処理

納品書は取引ごとに発行しているが、請求書は月末の月1回だけ発行しているケースではどうなるのでしょうか?

このとき、各納品書で「税率ごとに1 回の端数処理」を行っていれば、請求書では納品書の金額を合算するだけで良いとされています。

請求書と納品書の相互関係が明確であれば、これら複数の書類に記載された事項により「適格請求書等保存方式(インボイス方式)」の要件を満たすことができます。

適格請求書等保存方式(インボイス方式)の記載事項について詳しくは、こちらの記事をご覧ください。

最後に

今回は、消費税の小数点以下の端数処理について詳しく解説しました。

基本的に税抜価格を10円単位で設定している場合は、税込価格にすると端数が出てくる可能性があります。

消費税の小数点以下の端数処理については、

- 四捨五入(小数第一位が5未満なら切り捨て、5以上なら切り上げる)

- 切り捨て(少数点以下があれば切り上げる)

- 切り上げ(小数点以下があれば切り捨てる)

のどれを選んでも法律上は問題ありません。

しかしながら、企業間取引では「請求書の数字が合わない」という事態を回避するために事前の取り決めが大切になってきます。

また、2023年10月1日から始まる「適格請求書等保存方式(インボイス方式)」では、消費税の端数処理が成就書ごとに税率区分ごとに1回までというルールが加わるので注意しましょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")