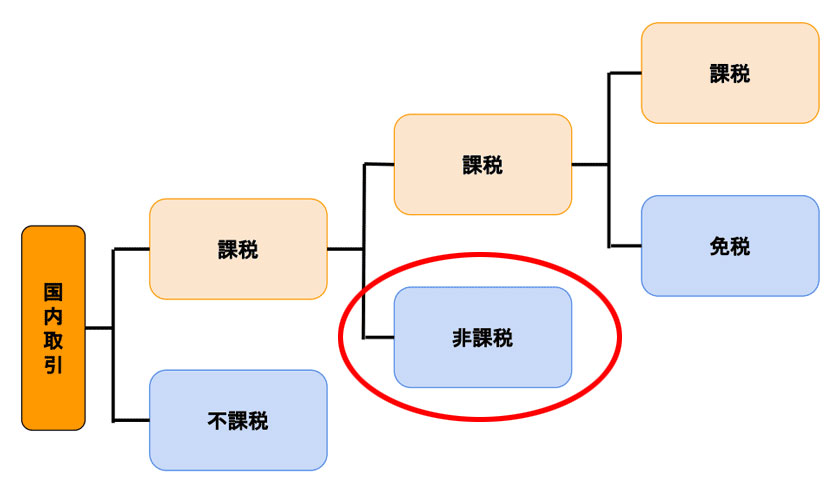

当サイトでは、以前に”消費税が課税されない3つの取引「不課税」「非課税」「免税」の違い”について解説しました。

今回は、その中でも「非課税」に絞って解説していきたいと思います。

目次

非課税とは

原則として、消費税が課税されるのは、

- 国内において行われる取引

- 事業者が事業として行う取引

- 対価を得て行う取引

- 資産の譲渡、資産の貸付け又は役務の提供

に当てはまった場合です。

しかし、

- 消費税という税の性格になじまないもの

- 社会政策的な配慮

から消費税を課税しない取引があります。これを非課税といいます。

消費税の非課税取引の具体例

ここからは、消費税が課税されない非課税の具体例を紹介していきます。

なお、消費税の非課税取引については、消費税法第6条第1項 別表第2の2でも限定列挙されています。

消費税という税の性格になじまないもの

次は、「消費税という税の性格になじまない」という理由から消費税がかかりません。

(1)土地・・・【譲渡】【貸付け】

土地は「使用しても消費されるものではない(価値は減少しない)」という考えから、非課税とされています。

| 非課税 | ・土地の譲渡・貸付け ・地上権、借地権、地役権、永小作権等に関する権利 など |

|---|---|

| 課税 | ・土地の貸付け期間が一ヶ月に満たない場合 ・仲介手数料 ・鉱業権、土石採取権、温泉利用権 ・土地に対する抵当権 ・建物(住宅を除く)、駐車場、野球場、プール、テニスコートなど「施設」としての貸付け など |

(2)有価証券等・・・【譲渡】

| 非課税 | ・国債証券、株券、投資信託 ・国債、地方債、社債、株式 ・社員の持分、抵当証券、金銭債権 など |

|---|---|

| 課税 | ・船荷証券、貨物引換証、倉庫証券 ・株式・出資・預託の形態によるゴルフ会員権 など |

(3)支払手段・・・【譲渡】

| 非課税 | ・銀行券、政府紙幣、小額紙幣、硬貨 ・小切手、為替手当、郵便為替、信用状 ・約束手当 ・電子マネー など |

|---|---|

| 課税 | ・古銭や記念硬貨など収集品および販売用の支払手段 など |

(4)預貯金の利子、保険料を対価とするサービス

| 非課税 | ・預貯金、国債、社債、貸付金の利子 ・信用の保証料 ・合同運用信託、公社債投資信託の信託報酬 ・保険料、共済掛金 など |

|---|---|

| 課税 | ・保険代理店が受領する代理店手数料 など |

(5)郵便切手、印紙、証紙・・・【譲渡】

郵便局や印紙売りさばき所など、一定の場所で購入した場合のみ非課税となります。

| 非課税 | ・郵便切手、印紙、証紙 など |

|---|---|

| 課税 | ・金券ショップやコンビニなどで購入した場合は課税対象 |

(6)商品券、プリペイドカード・・・【譲渡】

もし、ギフト券などに課税をしてしまうと、このギフト券で商品の支払いをしたとき、二重(ギフト券購入時と商品購入時)で消費税が課税されることになります。

それを防ぐためにギフト券などを購入するときは、非課税となっています。

| 非課税 | ・商品券、ギフト券、旅行券、映画や遊園地の前売り券、テレホンカード、図書カード、ビール券 など |

|---|

(7)国や地方公共団体の手数料

国、地方公共団体、公共法人、公益法人などが法令に基づいて行われるサービスの手数料は非課税となります。

| 非課税 | ・登記、登録、特許、免許、許可、検査、検定、試験、証明、公文書の交付 など |

|---|---|

| 課税 | ・自治体が事業として行うゴミ収集・運搬・処理サービス など |

(8)外国為替業務の手数料

| 非課税 | ・外国為替、国際郵便為替 など ・信用状や旅行小切手の交付 など |

|---|

社会政策的な配慮

次は、「社会政策的な配慮」から消費税がかかりません。

(1)社会保険医療の給付等

健康保険法、国民健康保険法などによる「医療」「労災保険」「自賠責保険」の対象となる医療サービスは非課税となります。

| 非課税 | ・医療 など |

|---|---|

| 課税 | ・美容整形、差額ベッド代、市販の医薬品、歯科の自由診療、インフルエンザの予防接種 など |

(2)介護保険サービスの提供

介護保険法に基づく保険給付の対象となる「居宅サービス」「施設サービス」などは非課税となります。

ただし、利用者の選定による特別なモノ・サービスは課税対象となります。

| 非課税 | ・訪問介護、訪問入浴介護、訪問看護、訪問リハビリテーション ・居宅療養管理指導 ・通所介護、通所リハビリテーション ・短期入所生活介護、短期入所療養介護 ・特定施設入居者生活介護(有料老人ホーム、養護老人ホーム、ケアハウス、適合高専賃) など |

|---|---|

| 課税 | ・利用者が選定する通常実施区域外の交通費 ・訪問入浴介護における特別の浴槽水 ・要介護者が選定する特別な居室の室料 ・要介護者が選定する特別な食事 など |

(3)社会福祉事業等によるサービスの提供

社会福祉法の第一種社会福祉事業、第二種社会福祉事業、更生保護事業法に規定する「更生保護事業」「社会福祉事業」などのサービスは非課税となります。

| 非課税 | ・救護施設 ・乳児院、母子生活支援施設、児童養護施設、障害児入所施設、情緒障害児短期治療施設 ・養護老人ホーム、特別養護老人ホーム、軽費老人ホーム ・障害者支援施設 ・婦人保護施設 ・授産施設 ・助産施設、保育所、児童厚生施設、児童家庭支援センター ・幼保連携型認定子ども園 ・老人デイサービスセンター、老人短期入所施設、老人福祉センター、老人介護支援センター ・地域活動支援センター、福祉ホーム ・身体障害者福祉センター、補装具製作施設、盲導犬訓練施設、視聴覚障害者情報提供施設 など |

|---|

(4)助産

医師、助産師などによる助産に関するサービスは非課税となります。

| 非課税 | ・検査、検診、入院 ・分娩の介助 ・母体の回復検診 ・新生児の検診、入院 ・助産に係る差額ベット代 など |

|---|---|

| 課税 | ・人工妊娠中絶(死産や流産など医療に該当するものは非課税) など |

(5)火葬や埋葬を対価とするサービス

墓地、埋葬等に関する法律に規定される「火葬」「埋葬」は非課税となります。

| 非課税 | ・火葬料、埋葬料 など |

|---|---|

| 課税 | ・葬儀費用 など |

(6)身体障害者用物品・・・【譲渡】【貸付け】

厚生労働省が指定した身体障害者が使うために特殊な特殊な性状、構造、機能を有する物品は非課税となります。

| 非課税 | ・義足、盲人安全つえ、義眼、点字器、人工喉頭、車いす、改造自動車 など |

|---|

(7)学校教育

学校教育法に規定する学校(幼稚園、小学校、中学校、高校、大学、高専、専修学校、特別支援学校など)の授業料などは非課税となります。

※修業年限が1年以上などの一定の要件を満たした場合

| 非課税 | ・授業料、入学検定料、入学金、施設設備費、在学証明手数料 など |

|---|

(8)教科用図書・・・【譲渡】

| 非課税 | ・検定済教科書 ・文部科学省が名義を持つ教科書 など |

|---|---|

| 課税 | ・市販の参考書や問題集 など |

(9)住宅・・・【貸付け】

契約において人の居住用であることが明らかなものは非課税となります。

| 非課税 | ・一戸建て、マンション、アパート、社宅、寮 など |

|---|---|

| 課税 | ・住宅の貸付け期間が一ヶ月に満たない場合 ・ホテル、旅館、リゾートマンション、貸別荘、ウィークリーマンション、民泊 など |

非課税取引と免税取引の違いに注意

非課税取引と同じく消費税がかからない取引があります。

それは、日本国外で商品やサービスが消費されるときに適用される免税取引です。

主に海外との取引が多い輸出企業が扱うことの多い取引であり、商品の輸出や国際輸送、外国にある事業者に対するサービスの提供などが該当します。

どちらも消費税がかからない取引ですが、

- 非課税取引

- 免税取引

は明確に区別しなければなりません。

仕入税額控除の有無

非課税取引と免税取引の大きな違いは、仕入税額控除の有無です。

仕入税額控除とは、売上の消費税額から仕入の消費税額を差し引ける制度を言います。

| 非課税取引 | 仕入税額控除ができない |

|---|---|

| 免税取引 | 仕入税額控除ができる |

例えば、売上550万円(内消費税50万円)、仕入330万円(内消費税30万円)の取引があったとします。

非課税取引では、仕入税額控除が適用できないため、消費税の納税額は次のように計算できます。

納付消費税額 = 預かった消費税 - 支払った消費税 = 50円 - 0万円 = 50万円

一方、免税取引では、売上から仕入分を仕入税額控除として差し引くことが可能です。

納付消費税額 = 預かった消費税 - 支払った消費税 = 50円 - 30万円 = 20万円

課税売上割合が95%以上なら全額仕入税額控除できる

先ほど非課税取引は、消費税の仕入税額控除ができないと解説しました。

しかし、会社の事務負担に配慮する観点から「課税売上高が95%以上」かつ「課税売上高が5億円以下」であれば、全額を仕入税額控除できることが認められています。

| 課税売上割合 | 課税売上高 | 仕入税額控除 |

|---|---|---|

| 95%以上 | 5億円以下 | 全額 |

| 5億円超 | 個別対応方式 または 一括比例配分方式 |

|

| 95%未満 |

課税売上高は、次のように計算します。

![]()

出典:国税庁

例えば、課税売上高8,000万円、非課税売上高100万円、免税売上高100万円の場合は、次のとおりです。

課税売上割合 =(課税売上高 + 免税売上高)÷ ( 課税売上高 + 非課税売上高 + 免税売上高)= 8,100万円 ÷ 8,200万円 = 0.9878… = 約99%

課税売上割合が95%未満のケース

先ほどの計算式で「課税売上割合が95%未満」または「課税売上高が5億円超」の場合は、

- 個別対応方式

- 一括比例配分方式

のどちらか有利な方法で仕入税額控除の金額を求めることになります。

個別対応方式

個別対応方式とは、その課税期間中に行った課税仕入に係る消費税額を区分してから計算する方法を言います。

具体的には、

- (1)課税売上げにのみ要する課税仕入れ等に係るもの(課税売上に繋がる仕入)

- (2)非課税売上げにのみ要する課税仕入れ等に係るもの(非課税売上に繋がる経費)

- (3)課税売上げと非課税売上げに共通して要する課税仕入れ等に係るもの

の3つのいずれかに区分をします。

続いて、次の計算式に(1)(2)の数値を代入して仕入税額控除を求めます。

仕入税額控除 = (1)+ ((2)× 課税売上割合)

一括比例配分方式

一括比例配分方式とは、その期間中に行った課税仕入に係る消費税額に課税売上割合を掛けて計算する方法を言います。

次の計算式で求めることができます。

仕入税額控除 = 課税仕入れ等に係る消費税額 × 課税売上割合

ただし、一括比例配分方式を選択した場合は、2年以上継続して適用する必要があるので注意が必要です。

非課税取引はインボイス(適格請求書)の交付は必要ない

2023年10月1日よりインボイス制度が始まりました。

インボイス制度とは、要件を満たした請求書方式に記載された税額のみを仕入税額控除できる制度のことを言います。

仕入税額控除のための仕組みであることから消費税がかからない非課税取引については、インボイス(適格請求書)の交付も必要ありません。

最後に

以前に『税理士が消費税の還付を受ける条件を徹底解説』で紹介したとおり、「売上高」より「仕入高(仕入れ、経費、設備投資)」の支払いが多かった場合は、消費税の還付を受けることが可能です。

しかし、これには、消費税の計算方法の一つである”原則課税”を選択しなければならず、「消費税がかかるかどうか」の判定も必要になってきます。

この作業は、消費税法を理解していない者にとっては、非常に難しく、集計する手間も時間もかかるので、税理士に相談するのが良いでしょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")