新型コロナウイルス感染症が5類感染症に移行したことに伴って、2023年7月1日よりコロナの納税猶予は終了しました。

世界中で猛威をふるう”新型コロナウイルス感染症”により国内経済にも深刻な影響が出ています。

4月8日には、政府が法律に基づく「緊急事態宣言」を7都府県(東京、大阪、福岡など)に対して行い、都市封鎖(ロックダウン)まではしないものの街は一層の自粛ムードとなりました。

すでに臨時休業や時短営業を実施している商業施設や飲食店、ホテルなどもあり、そこで働く従業員や事業者に与える影響は甚大です。

特に経営体力のない中小零細企業の経営者や個人事業主(フリーランス)、時給・日給制で働いている非正規雇用者は、売上や収入の減少により苦境に陥ってしまうケースが続出しています。

新型コロナウイルス終息の見通しが立たない中、生活を維持していくには少しでも支出を抑えていかなければなりません。

そこで活用したいのが新型コロナウイルス感染症の影響により納税が困難な方が利用できる税金の猶予制度です。

※2020年4月時点の新型コロナウイルス感染症の影響により納税が困難になった場合の納税猶予制度をまとめています。随時、利用できる納税猶予制度の条件は変わる可能性があります。

目次

国税における納税猶予制度とは

国税における納税猶予制度とは、国税を納付することによって事業の継続や生活の維持が困難になる恐れがある場合などに利用できる制度です。

新型コロナウイルス感染症の影響により国税を納付することができない場合も要件を満たせば利用できます。

納税猶予の対象

納税猶予の対象となる国税の種類は、次のとおりです。

| 所得税 | 個人の所得に対して課せられる税金 |

|---|---|

| 法人税 | 法人の所得に対して課せられる税金 |

| 相続税 | 財産を相続した人に課せられる税金 |

| 贈与税 | 個人から財産をもらったときに課せられる税金 |

| 消費税 | 商品やサービスなどの消費に対して課せられる税金 |

| 自動車重量税 | 自動車の区分、重量、経過年数に応じて課せられる税金 |

上記の他にも国に対して納める税金、財産の差し押さえや換価(売却)が猶予。猶予期間中の延滞税については軽減されます。(個別の事情に当てはまれば延滞税が免除される可能性があります。)

また、担保の提供が明らかに可能な場合を除いて、担保は不要となります。

納税猶予の期間

国税における納税猶予の期間は、原則1年間です。(状況に応じてさらに1年間猶予される場合があります。)

納税猶予の要件

国税における納税猶予が認められるのは、次の(1)~(4)の要件にすべて該当した場合です。

- 国税を一時に納付することにより、事業の継続又は生活の維持を困難にするおそれがあると認められること。

- 納税について誠実な意思を有すると認められること。

- 猶予を受けようとする国税以外の国税の滞納がないこと。

- 納付すべき国税の納期限から6か月以内に申請書が提出されていること。(令和元年分の所得税、贈与税、個人事業主の消費税の確定申告は、延長された期限である令和2年4月16日が納期限となります。納期限前からでも相談可能です。)

※すでに滞納がある場合や滞納となってから6ヶ月を超える場合であっても税務署長の権限による換価の猶予(国税徴収法第 151 条の2)が受けられる場合もあります。

個別の事情(国税通則法第46条第2項)

先ほどの要件に該当しない場合であっても個別の事情に該当した場合は、他の納税猶予制度を受けられる可能性があります。

- 災害により財産に相当な損失が生じた場合

- ご本人またはご家族が病気にかかった場合

- 事業を廃止または休止した場合

- 事業に著しい損失を受けた場合

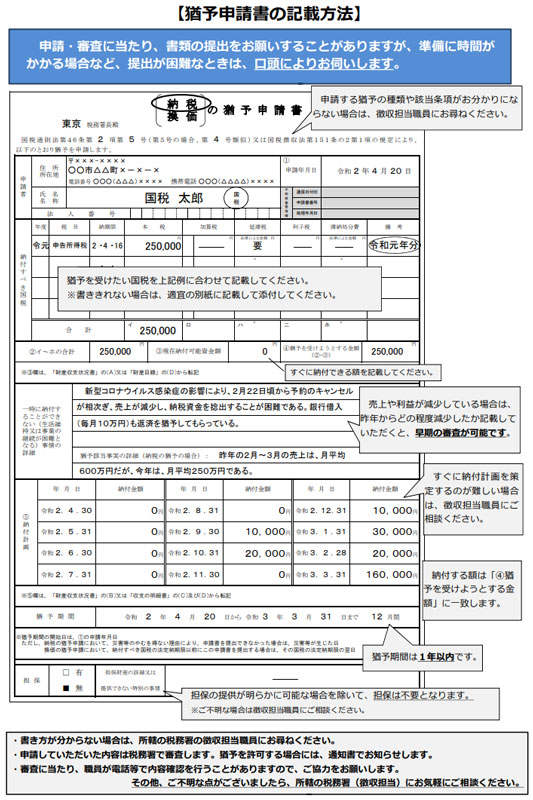

申請の手続き方法

国税の納税猶予の手続方法については『国税庁:新型コロナウイルス感染症の影響により納税が困難な方へ』で案内されています。

上記ページから猶予申請書(PDF / Excel)をダウンロードすることが可能です。

記載内容は、

- 申請者の情報(氏名、住所、電話番号など)

- 納付すべき国税(年度、納期限、本税、納付可能市金額、猶予を受けようとする金額など)

- 一時に納付することができない事情の詳細

- 納付計画(年月日、納付金額)

- 猶予期間

などです。

書き方が分からない場合は、所轄の税務署に相談しましょう。

※申請・審査に当たり書類の提出や口頭で質問される場合があります。

国税における納税猶予制度の特例(案)

新型コロナウイルス感染症の影響を踏まえて、納税猶予制度の特例措置が議論されています。

仮に国税における納税猶予制度の特例(案)が国会で成立した場合は、次の内容で納税猶予を利用できる可能性があります。

主な内容としては、

- 1年間の国税猶予

- 担保の提供は不要

- 延滞税発生しない

となります。

納税猶予の対象

国税における納税猶予の特例の対象は、

- 令和2年2⽉1⽇から令和3年1⽉31⽇までに納期限が到来する所得税、法⼈税、消費税など、ほぼすべての税⽬(印紙で納めるもの等を除く)

となります。

※すでに納期限が過ぎている未納の国税(他の納税猶予を受けているものを含む)であっても遡って適用することが可能です。

納税猶予の要件

国税における納税猶予の特例は、次の(1)(2)の要件を満たす方が対象になります。

※個人法人、規模の大小は問いません。

- 新型コロナウイルスの影響により、令和2年 2 ⽉以降の任意の期間(1か⽉以上)において、事業等に係る収⼊(法人・事業の売上高、給与収⼊、不動産賃料収⼊など)が前年同期に⽐べて概ね20%以上減少していること。

- ⼀時に納税を⾏うことが困難であること。(少なくとも向こう半年間の事業資⾦を考慮して適切に対処します。)

※個人の「一時所得」については、新型コロナウイルス感染症の影響ではないと考えられるため、事業等に係る収⼊には該当しません。

申請の手続きについて

納税猶予制度の特例措置の手続きについては、

- 関連法案の施行から2ヶ月後

- 納期限(納期限が延長された場合は延長後の期限)

のいずれか遅い日までに申請が必要となります。

申請の手続きにあたっては、申請書や収入・貯金の状況が分かる資料(売上帳、現金出納帳、預金通帳のコピー)の提出が必要となる予定です。

住民税の納税猶予制度も利用できる

住民税は、地方税(都道府県民税および市町村民税)に該当するため、原則、納税猶予や減免を受ける要件は、自治体によって異なります。

ただし、地方税法第15条では、納税者等に災害、疾病、事業の休廃止、事業における著しい損失等納税を困難とさせる法定の事由が発生した場合には、申請に基づき徴収を猶予することができると定められています。

納税者又は特別徴収義務者が次の各号の一に該当する事実があった場合において、その該当する事実に基づき、市税徴収金(個人府民税を含む。以下同じ。)を一時に納付し、又は納入することができなかったものと市長が認めるときは、当該事実の存した期間に対応する部分の延滞金額の全部を限度として減免することができる。

- 納税者又は特別徴収義務者がその財産につき、震災、風水害、火災その他の災害を受け、又は盗難にかかったとき

- 納税者若しくは特別徴収義務者又はこれらの者と生計を一にする親族が病気にかかり、又は負傷したとき

- 納税者又は特別徴収義務者がその事業を廃止し、又は休止したとき

- 納税者又は特別徴収義務者がその事業につき著しい損失を受けたとき

- 前各号の一に該当する事実に類する事実があったとき

出典:地方税法第15条「徴収猶予の要検等」

そのため、お住いの自治体(市町村)に相談をすることで、原則1年間の納税猶予が認められる可能性は高くなっています。

最後に

新型コロナウイルス感染症による影響で納税が厳しくなったなら、まずは相談をしてみましょう。

税金を払えないからといって何もしないでいると延滞税がかかるだけでなく、最悪の場合は財産の差し押さえ(強制執行)が実行される可能性もあります。

新型コロナウイルス感染症が原因で納税猶予を希望するのであれば、延滞税の軽減や免除を受けられるかもしれません。

その他、社会保険(健康保険、国民年金保険、厚生年金保険など)の支払いについても猶予となる可能性があるので、余裕がないのであれば相談してみると良いでしょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")