「会社設立を考えてる。信用のため、資本金は多ければ多いほど良いだろう。」

そう考えている方もいらっしゃるのではないでしょうか?

でも、ちょっと待ってください。

この最初に決める資本金一つで100万円以上も無駄な税金を支払うことになるかもしれません。

この記事では、知らなければ損する”会社設立時の資本金の決め方”をご紹介します。

これから会社設立を考えている方にとって、有益な内容となっていますので、ぜひご一読ください。

目次

資本金は1000万円未満にするべき

結論から言いますと、会社設立時の資本金は1000万円未満(99,999,999円以下)にすべきです。

なぜなら、節税効果が非常に高いからです。

次の表を見てください。

| 1000万円未満 (99,999,999円以下) |

1000万円 | 1000万円以上 ~ 3000万円以下 |

3000万円超 ~ 1億円以下 |

|

|---|---|---|---|---|

| 消費税の納税義務が免除 (原則2年間) |

◯ | - | - | - |

| 均等割 | 【50人以下】 70,000円 【50人超】 140,000円 |

【50人以下】 70,000円 【50人超】 140,000円 |

【50人以下】 205,000円 【50人超】 225,000円 |

【50人以下】 205,000円 【50人超】 225,000円 |

※2018年6月時点の情報となります。

※均等割は、大阪府大阪市に事業所を開設した場合のケース。【】は従業員数です。各都道府県、各市町村によって税額が異なります。

資本金を1000万円未満にしていると、

- 消費税の納税義務が免除(原則2年間)

- 均等割が最低額である70,000円(従業員の数が50人以下の場合)

となり、節税効果がかなり高くなることが分かります。

もう少し詳しく解説しましょう。

消費税の納税義務が免除(原則2年間)

まず、こちらが“資本金1000万円未満”をおすすめする理由となります。

消費税とは、皆さんご存知のとおり、商品を購入したり、サービスを受けたときにかかる税金です。

原則として、法人(個人事業主)は、

- 2年前の”課税売上高が1000万円超”

- 1年前の上半期(6ヶ月間)の”課税売上高が1000万円超”かつ”給与等の支払総額が1000万円超”

のいずれか1つでも満たすと”消費税課税事業者”となり、消費税を納める義務が発生します。

ただ、会社設立後の2年間は、消費税の納税義務を免除できる”消費税免税事業者”になることが可能です。

その要件が

- 資本金1000万円未満

- 会社設立から6ヶ月間の”課税売上高が1000万円以下”かつ”給与等の支払総額が1000万円以下”

となります。

2年目は、上半期の売上が1000万円を超えてしまっても、給与を1000万円以下に調整することで、消費税の納税義務を免除してもらえます。

どのくらい税金が安くなるの?

例えば、課税売上高2000万円、仕入高1200万円の会社があったとします。

消費税の計算方法(本則課税)は次のとおりですので、

納付消費税額 = 売上高 × 消費税率 - 仕入高 × 消費税率

納めるべき消費税額は、

納付消費税額 = 2000万円 × 8% - 1200万円 × 8% = 160万円 - 96万円 = 64万円

と計算できます。

通常であれば、64万円を国や地方に納めなければなりません。

ただ、先ほどの要件を満たせば、最大2年間にわたって消費税の納税義務を免除してもらえます。

もちろん、残ったお金は事業用資金として自由に使うことができます。

消費税課税事業者が得になるケースもある

ただ、売上より仕入にお金がかかった場合は、消費税の納税義務を免除してもらわない方が得です。

例えば、課税売上高500万円、課税仕入高1000万円の会社があったとします。

納めるべき消費税額は、

納付消費税額 = 500万円 × 8% - 1000万円 × 8% = 40万円 - 80万円 = -40万円

のマイナス40万円となります。

実は、こんな場合は、消費税40万円の還付を受け取ることができます。

・売上高 < 仕入高の場合は、消費税課税事業者

になれば、税金が安くて得ということですね。

なお、資本金が1000万円未満の場合でも、その年度の期末日までに「課税事業者選択届出書」を提出すれば、さかのぼって消費税課税業者として認めてもらえます。

ただし、課税事業者選択届の提出してから2年間(場合によって3年間)は、

- 消費税免税事業者に戻ることができない

- 簡易課税制度を選択できない

ため、注意が必要です。

この他にも、売上高5000万円以下であれば、消費税の計算方法を「簡易課税」に変更することで、数十万単位の大きな節税につながることもあります。

簡易課税とは?売上5000万円以下なら消費税を節税できる可能性あり

弊社は、節税対策に強みがありますので、お気軽にご相談いただければと思います。

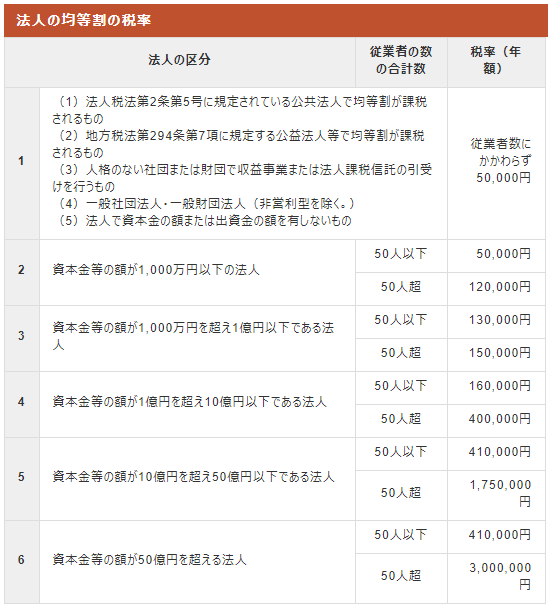

均等割が最低額である70,000円(従業員の数が50人以下の場合)

均等割とは、毎年、必ず支払わなければならない税金です。

こちらは、所得に応じて税額が決まる「法人税」とは違い、“赤字”であっても定額で支払う義務があります。

具体的には、

- 資本金

- 従業員の数

によって納付額が決まり、各都道府県、各市町村によって税額が異なります。

例えば、大阪府大阪市に会社設立をした場合、

- 大阪府(道府県民税)

- 大阪市(市町村民税)

に均等割として税金を納めなければなりません。

なお、均等割の税額は、各自治体のホームページに記載されています。

【大阪府】

出典:大阪府ホームページ/平成30年5月現在

【大阪市】

出典:大阪市ホームページ/平成30年5月現在

よって、大阪府大阪市に資本金1000万円以下、従業員数50人以下で会社設立をした場合、

均等割は、

- 大阪府 → 20,000円

- 大阪市 → 50,000円

の合計70,000円となるわけです。

さらに、ここから資本金を1万円だけ増やして、資本金1001万円、従業員数50人以下で会社設立をしたとしましょう。

すると、均等割は、

- 大阪府 → 75,000円

- 大阪市 → 130,000円

の合計205,000円となります。

先ほどと比べて“年間13万5000円”も税金が高くなりました。

均等割は、黒字でも赤字でも必ず支払う義務がある税金。

特段の理由がなければ、資本金は1000万円未満にすることをおすすめします。

資本金ごとの税金額をシミュレーション

では、資本金額によって、どのくらい税金の負担が増減するのかシミュレーションしてみましょう。

- 消費税と均等割でシミュレーションします。その他の税金については考慮しません。

- 事務所の所在地は大阪府大阪市です。

- 会社設立から2年間で比較します。

- 従業員数は50人以下とします。

- 消費税の計算は、原則課税で行うものとします。

ケース1:課税売上高が500~700万円

- 1年目:売上高540万円(内消費税40万円)、仕入高200万円(内消費税16万円)、消費税額24万円

- 2年目:売上高756万円(内消費税56万円)、仕入高324万円(内消費税24万円)、消費税額32万円

| 資本金300万円 | 資本金1000万円 | 資本金2000万円 | |

|---|---|---|---|

| 消費税 | 1年目:0円 2年目:0円 |

1年目:24万円 2年目:32万円 |

1年目:24万円 2年目:32万円 |

| 均等割 | 1年目:7万円 2年目:7万円 |

1年目:7万円 2年目:7万円 |

1年目:20.5万円 2年目:20.5万円 |

| 2年間の総合計 | 14万円 | 70万円 | 97万円 |

ケース2:課税売上高が1000~1300万円

- 1年目:売上高1080万円(内消費税80万円)、仕入高432万円(内消費税32万円)、消費税額48万円

- 2年目:売上高1404万円(内消費税104万円)、仕入高648万円(内消費税48万円)、消費税額56万円

| 資本金300万円 | 資本金1000万円 | 資本金2000万円 | |

|---|---|---|---|

| 消費税 | 1年目:0円 2年目:0円 |

1年目:48万円 2年目:56万円 |

1年目:48万円 2年目:56万円 |

| 均等割 | 1年目:7万円 2年目:7万円 |

1年目:7万円 2年目:7万円 |

1年目:20.5万円 2年目:20.5万円 |

| 2年間の総合計 | 14万円 | 118万円 | 145万円 |

ケース3:資本金1000万円未満の2年目が課税事業者

- 1年目:売上高2700万円(内消費税200万円)、仕入高756万円(内消費税56万円)、消費税額144万円

- 2年目:売上高2484万円(内消費税184万円)、仕入高650万円(内消費税52万円)、消費税額132万円

※会社設立から6ヶ月間の売上が1000万円以上超、給与等の支払い総額が1000万円超だったとする。

| 資本金300万円 | 資本金1000万円 | 資本金2000万円 | |

|---|---|---|---|

| 消費税 | 1年目:0円 2年目:132万円 |

1年目:144万円 2年目:132万円 |

1年目:144万円 2年目:132万円 |

| 均等割 | 1年目:7万円 2年目:7万円 |

1年目:7万円 2年目:7万円 |

1年目:20.5万円 2年目:20.5万円 |

| 2年間の総合計 | 146万円 | 290万円 | 317万円 |

あらかじめ、しっかりと要件をチェックしておきましょう。

ケース3:会社設立1年目の”仕入高”が売上高を超過

- 1年目:売上高864万円(内消費税64万円)、仕入高1404万円(内消費税104万円)、消費税額-40万円

- 2年目:売上高1080万円(内消費税80万円)、仕入高432万円(内消費税32万円)、消費税額48万円

※ここでは、資本金300万円の会社が「課税事業者選択届」の提出により、”消費税課税事業者”になった場合も加えています。

| 資本金300万円 免税事業者 |

資本金300万円 課税事業者 |

資本金1000万円 | 資本金2000万円 | |

|---|---|---|---|---|

| 消費税 | 1年目:0円 2年目:0円 |

1年目:-40万円 2年目:48万円 |

1年目:-40万円 2年目:48万円 |

1年目:-40万円 2年目:48万円 |

| 均等割 | 1年目:7万円 2年目:7万円 |

1年目:7万円 2年目:7万円 |

1年目:7万円 2年目:7万円 |

1年目:20.5万円 2年目:20.5万円 |

| 2年間の総合計 | 14万円 | 22万円 | 22万円 | 49万円 |

その場合は、資本金1000万円未満でも届け出により、消費税の還付を受けることができます。

ただし、一度、課税事業者になると2年間は継続しなければなりません。

「節税対策と思って課税事業者になったのに、結局税金が高くついてしまった・・・」というケースもあるので、しっかりとシミュレーションを行いましょう。

最後に

資本金は、会社の経営体力を表す重要な指標です。

しかしながら、目的もなく資本金を多く設定してしまうと、税負担が増えてしまうだけです。

基本的には、

- 取引先と付き合いをするため(主にBtoB)

- 許認可事業を行うため(一般労働者派遣事業の2000万円など)

といった場合を除いて、資本金は1000万円未満に抑えておくべきです。

目安としては、初期費用 + 3ヶ月~半年までの運転資金を用意することをおすすめします。

もし、どうしても1000万円以上の資本金が必要であれば、社長が会社へ貸し付けるという形を取ることも可能です。

例えば、自己資金が1500万円あれば、

- 資本金900万円

- 借入金600万円

という形にすれば、資本金を1000万円未満に抑えることができ、運転資金も1500万円となります。

会社設立で失敗しないためには、資本金の他にも決算期、役員報酬、融資の申込、助成金・補助金の申請など、事前に押さえておくべきポイントはたくさんあります。

弊社は、お客さまとのコミュニケーションを大切にし、豊富な経験と幅広い金融機関との人脈ネットワークで会社設立のお手伝いをいたします。

只今、会社設立時の「手数料0円」キャンペーンを実施しておりますので、ちょっとした疑問などもお気軽にご相談ください。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")