経営者の皆さん、中小企業経営強化税制ってご存知でしょうか?

これは、経済産業省の中小企業庁が実施する施策であり、経営力向上のために「人材育成」「財務管理」「設備投資」などの取り組みをした中小企業が受けられる制度です。

上手く活用すれば、設備投資に対して

- 即時償却

- 最大10%の税額控除

のいずれか1つの税制優遇を受けることが可能です。

この記事では、法人の青色申告を提出している中小企業が受けることができる「中小企業経営強化税制」について解説していきます。

目次

中小企業経営強化税制とは

中小企業経営強化税制とは、中小企業の生産性の向上を後押しすることを目的に設備投資の税制優遇を行う制度です。

| 対象法人 | ・法人の青色申告を提出している ・資本金または出資金が1億円以下 ・資本金または出資金を有しない法人の場合は、常時使用する従業員が1,000人以下 |

|---|---|

| 対象期間 | 2017年4月1日 ~ 2025年3月31日 ※対象期間が延長しました。 |

| 対象設備 | 生産性向上設備(A類型)、収益力強化設備(B類型)、デジタル化設備(C類型) |

| 指定事業 | 農業、林業、漁業、水産養殖業、鉱業、建設業、製造業、ガス業、情報通信業、一般旅客自動車運送業 、道路貨物運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、倉庫業、港湾運送業、こん包業、郵便業、卸売業、小売業、損害保険代理業、不動産業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、飲食サービス業、生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの) |

| 税制優遇 | 次のいずれかを選択できます。 ・特別償却を選択した場合は「全額を即時償却」 ・税額控除を選択した場合は「取得価額の10%(資本金3,000万円超1億円以下は7%)」と「法人税額 × 20%」のどちらか少ない金額 ※その事業年度において税額控除限度額の全部を控除しきれない場合は、1年間の繰越が認められています。 |

中小企業経営強化税制の対象設備は3種類

中小企業経営強化税制の対象設備は「生産性向上設備(A類型)」「収益力強化設備(B類型)」「デジタル化設備(C類型)」の大きく3つに分けることができます。

| 類型 | 生産性向上設備(A類型) | 収益力強化設備(B類型) | デジタル化設備(C類型) |

|---|---|---|---|

| 要件 | 生産性が旧モデル比年平均1%以上向上する設備 | 投資収益率が年平均5%以上の投資計画に係る設備 | 遠隔操作、可視化、自動制御化のいずれかを可能にする設備 |

| 確認者 | 工業会等 | 経済産業省 | 経済産業省 |

| 対象設備 | ・機械装置(160万円以上/10年以内) ・測定工具及び検査工具(30万円以上/5年以内) ・器具備品(30万円以上/6年以内) ・建物附属設備(60万円以上/14年以内) ・ソフトウエア(情報収集機能及び分析・指示機能を有するもの)(70万円以上/5年以内) |

・機械装置(160万円以上) ・工具(30万円以上) ・器具備品(30万円以上) ・建物附属設備(60万円以上) ・ソフトウエア(70万円以上) |

・機械設備(160万円以上) ・工具(30万円以上) ・器具備品(30万円以上) ・建築附属設備(60万円以上) ・ソフトウェア(70万円以上) |

| その他要件 | 生産等設備を構成するものであること(事務用器具備品・本店・寄宿舎等に係る建築附属設備、福利厚生設備に係るものは該当しません。)/国内への投資であること/中古資産・貸付資産でないこと等 | ||

※対象設備の金額部分については(最低価額/販売開始時期)となっています。中古品は対象外です。

デジタル化設備(C類型)

デジタル化設備(C類型)は、2020年5月1日、業務のデジタル化(テレワークなど)を促進するために「デジタル化設備(C類型)」が対象に加えられました。

適用要件である「遠隔操作」「可視化」「自動制御化」とは、具体的には次のような設備を言います。

| 遠隔操作 | 1、デジタル技術を用いて遠隔操作をすること 2、以下のいずれかの目的とすること ・事業を非対面で行うことができるようにすること ・事業に従事する者が通常行っている業務を通常出勤している場所以外の場所で行うことができるようにすること |

|---|---|

| 可視化 | 1、データの集約・分析を、デジタル技術を用いて行うこと 2、(1)のデータが、現在行っている事業や事業プロセスに関係するものであること 3、(1)により事業プロセスに関する最新の状況を把握し経営資源等の最適化を行うことができるようにすること |

| 自動制御化 | 1、デジタル技術を用いて状況に応じて自動的に指令を行うことができるようにすること 2、(1)の指令が現在行っている事業プロセスに関する経営資源等を最適化するためのものであること |

中小企業経営強化税制の税制優遇

中小企業経営強化税制を利用した場合は「即時償却」または「税額控除」のいずれかを選択することが可能です。

即時償却

即時償却とは、資産の法定耐用年数にかかわらず、購入初年度に全額を損金(経費)として計上できる仕組みです。

例えば、中小企業経営強化税制で1,000万円の設備投資をした場合は、その取得した期に1,000万円を損金算入して税金の負担を減らすことができます。

減価償却

通常、業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産を10万円以上で取得した場合、一定のルールを用いて数年がかりで計上する減価償却を行わなればなりません。

取得価額が10万円以上~20万円未満であれば、商品の種別に関係なく一括償却資産として3年間の均等償却ができます。

取得価額が20万円以上になった場合は、財務省令が定める法定耐用年数を用いて減価償却をします。

| 種別 | 法定耐用年数 |

|---|---|

| 自動車 (総排気量が0.66リットル以下のもの) |

4年 |

| 自転車 | 2年 |

| パソコン | 4年 |

| コピー機・複合機 | 5年 |

| 防犯カメラ | 6年 |

| 冷蔵庫・冷凍庫 | 6年 |

| 業務用エアコン | 6〜15年 |

例えば、社用車(軽自動車)を購入した場合は、4年かけて経費に計上していくことになります。

取得価額が100万円であれば、

- 1年目:25万円

- 2年目:25万円

- 3年目:25万円

- 4年目:25万円

といった具合です。

このように高額の設備投資をした場合は、原則として減価償却により毎年分割して少しずつ経費として計上していきます。

その結果、すでに現金として出ていっているにも関わらず、その年に全額経費にできないことから税金の負担が増えて一時的にキャッシュフローが悪化することに繋がります。

しかし、即時償却を活用すれば、即時に”利益の圧縮”と”税金の減らすこと”ができ、通常より資金に余裕をもたせることができます。

それにより設備投資を早期に行うことができれば、その分だけ生産性向上の時期を早めて利益を増やすことが可能です。

税額控除

税額控除とは、納付すべき法人税や地方税から直接差し引くことのできる控除です。

例えば、その年の法人税が300万円だったケースを考えてみます。

中小企業経営強化税制を活用して500万円の設備投資をした場合、10%の税額控除により50万円(= 500万円 × 10%)を法人税から差し引くことが可能です。

これにより法人税の支払額は、次のようになります。

法人税 = 300万円 - 50万円 = 250万円

さらに減価償却の枠を使うことはなく、翌年以降も分割して損金(経費)に計上することが可能です。

そのため、長期的に見れば、即時償却より税額控除の方が節税効果は高いものになります。

中小企業経営強化税制の申請方法

中小企業経営強化税制を適用して「人材育成」「財務管理」「設備投資」などを行う場合は、次の手順で申請が必要となります。

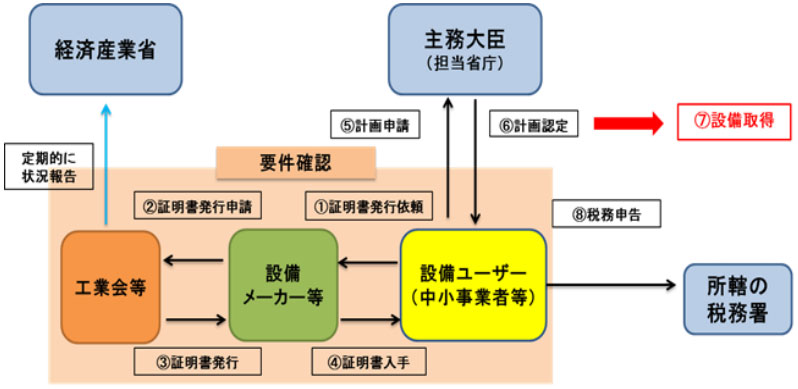

生産性向上設備(A類型)

- 中小事業者等は、設備を生産した設備メーカー等に証明書の発行を依頼します。

- 工業会等から証明書が届きます。

- 経営力向上計画の申請書の記載および証明書の写しを添付して主務大臣に申請をします。

- 税務申告の際に「工業会から届いた証明書」「経営力向上の計画申請書および計画認定書」の写しを添付します。

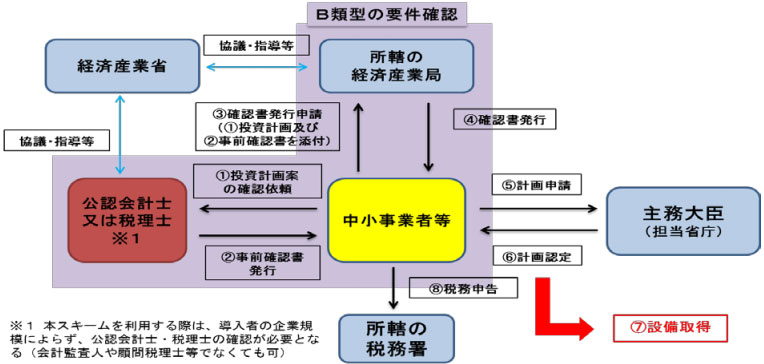

収益力強化設備(B類型)

- 中小事業者等は、申請書(様式1)に必要事項を記入してから必要書類(当該申請書の裏付けとなる資料等)を添付の上、公認会計士または税理士から事前確認を受けます。

- 本社所在地を管轄する経済産業局に事前に連絡(予約)をしてから申請書の内容を分かる者が申請書を持参・説明をします。

- 経営力向上計画に記載をしてから確認書および確認申請書の写しを添付して主務大臣に申請をします。

- 税務申請の際は「確認書」「経営力向上の計画申請書および計画認定書」の写しを添付します。

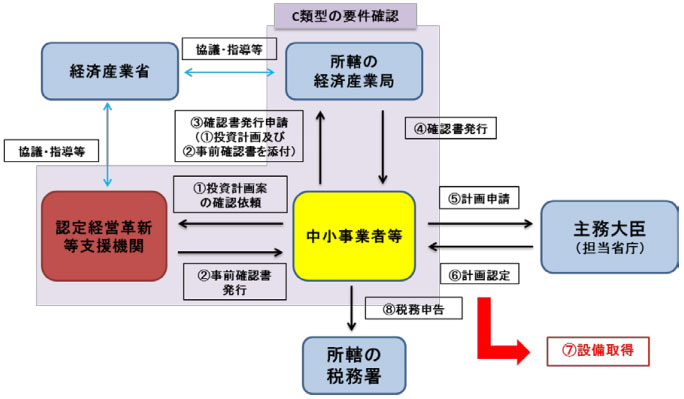

デジタル化設備(C類型)

- 中小事業者等は、申請書(様式1)に必要事項を記入してから必要書類(当該申請書の裏付けとなる資料等)を添付の上、認定経営革新等支援機関から事前確認を受けます。

- 本社所在地を管轄する経済産業局に連絡をしてから「申請書二部」「必要添付書類二部」「事前確認書二部」を一式として郵送します。

- 経済産業局から確認書(様式3)と申請書および必要添付書類を添付したものを郵送で受け取ります。

- 税務申告の際は「確認書」「経営力向上の計画申請書および計画認定書」の写しを添付します。

最後に

中小企業で「人材育成」「財務管理」「設備投資」を検討中であれば、中小企業経営強化税制を活用しましょう。

本制度により

- 即時償却

- 最大10%の税額控除

を受けることができ、設備投資による短期的な資金繰りの悪化を防ぐとともに節税対策をすることも可能です。

特に新型コロナウイルス感染症の拡大によりテレワーク(リモートワーク)の必要性があるのなら、中小企業経営強化税制の「デジタル化設備(C類型)」が適用できるかを確認しましょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")