平成30年度税制改正により「電子情報処理組織による申告の特例」が創設されました。

これに伴って令和2年4月1日以後に開始する事業年度から電子申告の義務化がスタートします。

原則、資本金1億円を超える法人が対象であり、法人税および消費税を国税電子申告・納税システム「e-Tax」により提出しなければなりません。

また、中小企業にとっても電子申告を導入することで申告書提出業務の効率化が可能です。

この記事では、電子申告(e-Tax)の義務化の概要とメリットについて解説しています。

目次

電子申告とは

まずは、電子申告について簡単におさらいしましょう。

電子申告とは、インターネットを利用して税金の申告や納税をするシステムを言います。

会社や自宅にいながらオンラインで24時間いつでも確定申告の提出ができ、書面申告で必要となる書類を印刷したり郵送をする手間を省くことが可能です。

電子申告は2種類

電子申告には、国税用と地方税用の2種類のシステムがあります。

| 国税用 | 国税(所得税、法人税、消費税など)の電子申告をする場合は、国税庁が運営する国税電子申告・納税システム「e-Tax」を利用します。国税に係る申告・申請・納税などの手続きをインターネットを利用して行うことが可能です。 |

|---|---|

| 地方税用 | 地方税(住民税、事業税、地方消費税など)の電子申告をする場合は、全国の地方公共団体(都道府県、市町村)が共同運営する地方税ポータルシステム「eLTAX」を利用します。地方税に係る申告・申請・納税などの手続きをインターネットを利用して行うことが可能です。 |

電子申告の義務化とは

| 適用日 | 電子申告の義務化は令和2年4月1日以後に開始する事業年度から適用 |

|---|---|

| 対象法人 | 【法人税および地方法人税】 (1)日本国内に本店や主たる事業所を有する法人のうち、資本金の額(または出資金の額)が1億円を超える法人(その事業年度の開始時点) (2)相互会社、投資法人および特定目的会社 【消費税および地方消費税】 (1)に掲げる法人に加え、国および地方公共団体 |

| 対象税金 | 法人税および地方法人税、消費税および地方消費税 |

| 対象の書類 | ・確定申告書 ・中間申告書 ・仮決算中の中間申告書 ・修正申告書および還付申告書 |

適用日

電子申告の義務化は令和2年4月1日以後に開始する事業年度から適用となります。

例えば、3月決算法人の場合、電子申告の義務化は黄色部分以降です。

出典:国税庁

対象法人

電子申告の義務化の対象法人は、原則資本金1億円を超える法人となります。

対象法人の一覧表は、次のとおりです。

| 法人の区分 | 法人税等 | 消費税等 | ||

|---|---|---|---|---|

| 普通法人 | 株式会社等 | 資本金の額等が1億円超 | ◯ | ◯ |

| 資本金の額等が1億円以下 | ー | - | ||

| 受託法人(法人課税信託) | - | - | ||

| 相互会社 | ◯ | ◯ | ||

| 投資会社 | ◯ | ◯ | ||

| 特定目的会社 | ◯ | ◯ | ||

| 公共法人 | 国・地方公共団体 | - | ◯ | |

| 国・地方公共団体以外 | 資本金の額等が1億円超 | - | ◯ | |

| 資本金の額等が1億円以下 | - | - | ||

| 公共法人等 | 資本金の額等が1億円超 | ◯ | ◯ | |

| 資本金の額等が1億円以下 | - | - | ||

| 協同組合等 | 資本金の額等が1億円超 | ◯ | ◯ | |

| 資本金の額等が1億円以下 | - | - | ||

| 人格のない社団等 | - | - | ||

※外国法人については資本金の額が1億円超であっても電子申告の義務化の対象外となりなります。

適用開始届出

電子申告の義務化の対象になった法人は、納税地の所轄税務署長に対してe-Taxによる申告の特例に係る届出書を提出しなければなりません。

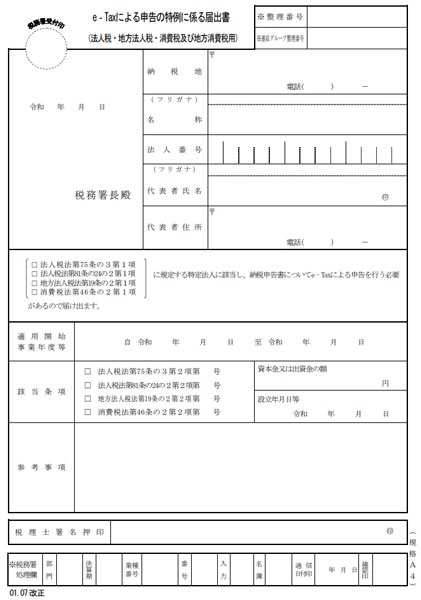

次は『e-Taxによる申告の特例に係る届出書』となります。

e-Taxを行うために管轄の税務署に提出する届出書は、それほど難しいものではありません。

まず、上部の欄には、日付、税務署名、納税地、名称、法人番号、代表者氏名、代表者住所などの基本的な情報を記入。

「法人税法第75条の3第1項」「法人税法第81条の24の2第1項」「 地方法人税法第19条の2第1項」「消費税法第46条の2第1項」の該当する欄にチェックを入れます。

適用開始事業年度等、資本金又は出資金の額、設立年月日等、税理士署名押印(税理士及び税理士法人が作成した場合)などを全て入力したら作成完了です。

もし、不明な点があれば、税務署に確認をしてみましょう。

電子申告の必要のないケース

電子申告の義務化の対象企業であっても一定の条件に当てはまれば、例外的に書面申告が認められます。

条件は

- 自然災害、停電

- サイバー攻撃

- 電気通信回線の故障

- 経営悪化によりインターネットの契約を解約した

などの理由により電子申告をすることが困難であると認められる場合です。

このときは、所轄の税務署長の承認を得た上で書面申告をすることで例外的に電子申告の義務が履行されたものとみなされます。

なお、例外を適用する場合は、送信が不能となっていることが分かる画面コピーなどが添付書類として必要となります。

電子申告(e-Tax、eLTAX)のメリット

今回、電子申告の義務化は、原則資本金1億円超の大企業に限って実施されました。

しかし、資本金1億円以下の中小企業であっても電子申告を利用することで様々な恩恵を受けることが可能です。

電子申告のメリットは、次のとおりです。

申告書提出業務の効率化ができる

電子申告を活用すれば、事務所や自宅からインターネットで申告・納税の手続きが可能です。

これにより申告書類の印刷にかかる用紙代やインク代の削減できるだけでなく、

- 税務署等の窓口に出向く

- 郵送の手続き(封筒や切手の準備、宛名書き、郵便局に持参など)

といった手間を減らすことも可能です。

また、ダイレクト納付による電子納税を活用すれば、届出をした預貯金口座から簡単なクリック操作で「即時」または「期日を指定」して納付ができます。

電子申告であれば、税務署に行かなくても原則24時間いつでも提出できます。

申告書の保管、管理を効率化できる

電子申告を活用すれば、ペーパレス化を促進できます。

これまで紙媒体で保管していた申告書類を電子化でき、保管スペースを減らしたり、コンピューターで簡単に書類を検索できます。

法人税や消費税の還付期間を短縮できる

電子申告を活用すれば、法人税や消費税の還付を早く受け取ることが可能です。

通常、確定申告してから還付金を受け取るまでには6週間程度を要しますが、電子申告であれば3週間程度で振り込まれます。

還付金を早期に受け取ることで資金繰りを安定させることが可能です。

最後に

令和2年4月1日から資本金1億円超の企業では、電子申告(e-Tax)が義務付けられました。

これにより「e-Taxによる申告の特例に係る届出書」をはじめとして

- パソコン、ネットワークの整備

- 電子証明書の取得

- ICカードリーダライタの準備

- 利用者識別番号、利用者IDの取得

- ダイレクト納付の事前登録

などの事前準備が必要となります。

ただ、初年度の事前準備さえ行えば、翌年以降は効率的に申告書提出業務が可能です。

資本金1億円以下の事業者であっても電子申告(e-Tax)することで青色申告特別控除65万円を適用できます。

従来の方法だと2020年(令和2年)分の確定申告から55万円に引き下げられているので大きなメリットと言えます。

| 従来 | e-Taxで申告 | 電子帳簿保存 | |

|---|---|---|---|

| 控除額 | 55万円 | 65万円 | 65万円 |

これを機会に電子申告の義務がない企業も導入を検討してみてはいかがでしょうか?

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")