以前、当サイトでは、中小企業の経営安定化を目的とした倒産防止共済(経営セーフティ共済)を紹介しました。

取引先が倒産するなど”不測の事態”が発生したときに無担保・保証人なしで短期間でお金を借りることができる心強い共済です。

それだけでなく、

- 毎月20万円(年間240万円)の掛金を全額損金算入できる

- 40ヶ月(3年4ヶ月)以上納めると掛金の全額が戻る

といった特徴から上手く活用することで大きな節税効果を得ることができます。

しかしながら、ここで注意すべきことは、倒産防止共済の掛金を経費として損金算入したい場合は、確定申告時に手続きが必要になる点です。

この記事では、倒産防止共済で支払った掛金を全額損金算入する手続きについて解説していきます。

倒産防止共済の掛金を経費にする方法

倒産防止共済の掛金を経費にするには、確定申告書に次の書類を添付しなければなりません。

| 個人事業主 | ・中小企業倒産防止共済掛金の必要経費算入に関する明細書 |

|---|---|

| 法人 | ・別表10(6)社会保険診療報酬に係る損金算入、農業生産法人の肉用牛の売却に係る所得又は連結所得の特別控除及び特定の基金に対する負担金等の損金算入に関する明細書 ・適用額明細書 |

個人事業主

個人事業主が倒産防止共済の掛金を損金算入する場合は、

- 中小企業倒産防止共済掛金の必要経費算入に関する明細書

を任意の用紙で以下の様式例で作成し、確定申告書に添付する必要があります。

中小企業倒産防止共済掛金の必要経費算入に関する明細書

租税特別措置法第28条第1項第2号の規定に基づき、必要経費に算入

する中小企業倒産防止共済契約に係る掛金は次のとおりです。

事業者名

住 所

| 基金に係る法人名 | 独立行政法人中小企業基盤整備機構 |

| 基金の名称 | 中小企業倒産防止共済事業 |

| 当年に支出した掛金の額 | (1) 円 |

| 同上のうち必要経費に算入した額 | (2) 円 |

参考:中小機構

文章などは様式例を丸写しすれば問題ありません。

| 事業者名 | 名前を記載 (例:芦屋 太郎) |

|---|---|

| 住所 | 住所を記載 (例:大阪市北区芝田2丁目○番△号) |

| 当年に支出した掛金の額 | 掛金の支払金額を記入 (例:2,400,000) |

| 同上のうち必要経費に算入した額 | 経費とした金額を記入 (例:2,400,000) |

法人

法人が倒産防止共済の掛金を損金算入したい場合は、

- 別表10(6)

- 適用額明細書

に必要事項を入力し、確定申告書に添付する必要があります。

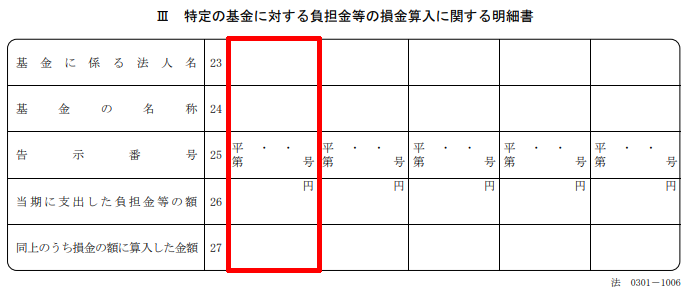

別表10(6)

別表10(6)の下部にある「3 特定の基金に対する負担金等の損金算入に関する明細書」の項目に記入をしていきます。

| 基金に係る法人名 | 中小企業基盤整備機構 |

|---|---|

| 基金の名称 | 倒産防止共済(もしくは経営セーフティ共済) |

| 告示番号 | |

| 当期に支出した負担金等の額 | 掛金の支払金額を記入 (例:2,400,000) |

| 同上のうち損金の額に算入した金額 | 経費とした金額を記入 (例:2,400,000) |

※公示番号は空白で問題ありません。

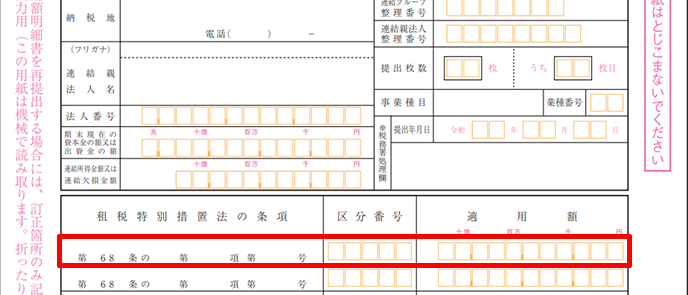

適用額明細書

適用額明細書の明細に「別表10(6)に記入した内容」を転記します。

| 租税特別措置法の条項 | 第66条の第11第1項 |

|---|---|

| 区分番号 | 00374 |

| 適用額 | 別表10(6)の「同上のうち損金の額に算入した金額」を記入 (例:2,400,000) |

最後に

倒産防止共済は、掛金が全額損金算入でいることから節税対策として活用することも可能です。

ただし、

- 個人事業主は毎年2月16日~3月15日

- 法人は決算日から2ヶ月以内

に確定申告書に必要書類を添付して提出することが要件となっています。

この手続を怠ったり、別表の添付漏れ・添付忘れがあると「倒産防止共済の経費が損金算入として認められない」という事態になる可能性があるので注意しましょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")