2021年2月15日をもって持続化給付金の申請は終了しました。

新型コロナウイルス感染症の拡大により日本経済に大きな影響が出ています。

店舗の休業や客足減少など、厳しい経営環境を余儀なくされる事業者が増える中、令和2年5月1日「持続化給付金」の申請受付がスタートしました。

新型コロナウイルス感染症の影響で売上が減少した

- 中小法人

- 個人事業者

が対象です。

事業収入(売上)を得ている農業、漁業、製造業、飲食業、小売業、作家・俳優業など幅広い業種が受けることができ、要件も比較的緩く設定されています。

この記事では、新型コロナウイルス感染症の影響を受けた事業者に対して、事業継続を下支えするための国の支援制度「持続化給付金」について解説していきます。

追記:2020年6月29日から持続化給付金の支給対象が拡大されて「主たる収入が雑所得・給与所得として計上している事業者」も対象となりました。

目次

持続化給付金とは

冒頭でもお伝えしたとおり、持続化給付金とは、新型コロナウイルス感染症により大きな影響を受けた中小法人、個人事業者などを対象とした国の支援策です。

持続化給付金は、補助金や助成金のように返済する義務はなく、原則、要件さえ満たせば必ずもらうことができます。

| 対象者 | ・中小法人等(医療法人、農業法人、NPO法人など会社以外の法人も含む) ・個人事業者等(フリーランスも含む) |

|---|---|

| 給付額 | ・中小法人:最大200万円 ・個人事業主:最大100万円 |

| 主な要件 | ・新型コロナウイルス感染症の影響により前年同月比で売上が50%以上減少した月(対象月)がある事業者 ・2019年以前から事業による事業収入(売上)を得ており、今後も事業を継続する意思がある事業者 ・主たる収入が業務委託契約等に基づく事業活動であり、税務上の雑所得または給与所得で確定申告をしている事業者(被雇用者、被扶養者の方はは対象外です。) |

| 必要な書類 | ・2019年(法人は前事業年度)確定申告書類の控え ・売上減少となった月の売上台帳等の写し ・通帳写し(電子通帳の場合は画面コピー) ・個人事業主は身分証明書写し(運転免許証、マイナンバーカード、住民基本台帳カード、在留カード、特別永住権証明書、外国人登録証明書のいずれか1つ) ※マイナンバーカードは不要です。このほかの書類が必要になるケースもあります。 |

| 申請方法 | 持続化給付金の申請用ホームページから申請 |

| 申請期間 | 令和2年5月1日から令和3年1月15日まで ※電子申請の送信完了の締め切りが令和3年1月15日の24時まで |

| 入金時期 | 通常、2週間程度 |

ただ、サラリーマン等の副業であれば、確定申告において事業収入とみなされることで給付対象となります。

上記の他にも細かい要件が定められているので「中小法人等」と「個人事業者等」に分けて解説していきます。

中小法人等

持続化給付金の対象となっている中小法人等とは、2020年4月1日時点において次のいずれかを満たす法人を言います。

- 資本金の額または出資の総額が10億円未満

- 常時使用する従業員数が2,000人以下

対象外

ただし、次の(1)から(5)のいずれかに該当する中小法人等は、持続化給付金の対象外となります。

- 国、法人税法別表第一に規定する公共法人

- 風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」を行う事業者

- 政治団体

- 宗教上の組織若しくは団体

- (1)から(4)までに掲げる者のほか、給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する者

個人事業者等

個人事業者等については、2019年以前から事業により事業収入(売上)を得ていれば、原則として給付対象者です。

ただし、次の(1)から(3)ののいずれかに該当する個人事業者等は、持続化給付金の対象外となります。

- 風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」を行う事業者

- 宗教上の組織若しくは団体

- (1)(2)に掲げる者のほか、給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する者

2020年6月29日から対象者拡大

2020年6月29日から主たる収入が業務委託契約等に基づく事業活動であれば、雑所得や給与所得も対象となりました。

持続化給付金ホームページでは、事業活動による「雑所得」や「給与所得」の給付対象者として次のように例があげられています。

- 委任契約に基づき、音楽教室や学習塾の講師など、「生徒を教える」という役割を委任されている方

- 請負契約に基づき、成果物を納品されているエンジニアやプログラマー、WEBデザイナー、イラストレーター、ライターなど

- 業務委託契約に基づき、化粧品や飲料など、特定取引先の商品を届け、集金する業務を委託されている方など

ただし、

- 会社等に雇用されている被雇用者(サラリーマン、パート・アルバイト、派遣、日雇い労働など)

- 被保険者の収入で生計を立てている被扶養者

は対象外です。

また、暗号通貨(仮想通貨)の売買収入、役員報酬など、事業活動によらない収入についても対象外となっています。

持続化給付金の給付額の計算方法

持続化給付金の給付額は、前年同月比で事業収入(売上)が50%以上減少している事業者が対象です。

具体的には、2020年1~12月と2019年1~12月を比較(中小法人等は2019年度と2020年度の決算で比較)して、事業収入が50%以上減少した月が1つでもあれば対象となります。

※事業収入が対象であり、事業所得(収入から経費を差し引いた金額)ではないことには注意が必要です。また、給与収入、不動産収入、雑所得などは含まないものとします。

例えば、

- 2019年4月:60万円 ※白色申告の場合は2019年の月平均の事業収入と比較します。

- 2020年4月:20万円

であれば、その他の月が前年同月比の事業収入を上回っていても給付対象です。

給付額の計算方法

持続化給付金の計算方法は、次のようになります。

持続化給付金の給付額 = 前年の総売上(事業収入)-(前年同月比▲50%月の売上×12ヶ月)

※1円未満は切り捨てとなります。

給付額の算定事例については、経済産業省の「持続化給付金申請要領」の個人事業者の青色申告を参考に解説します。

| 2019年 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 30 | 20 | 10 | 30 | 30 | 20 | 30 | 20 | 10 | 20 | 20 | 30 | |

| 2020年 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 40 | 20 | 20 | 13 |

- 2019年の年間事業収入:300万円

- 2019年の4月の月間事業収入:30万円

- 2020年の4月の月間事業収入:13万円

2019年の4月分(30万円)と2020年の4月分(13万円)の月間事業収入を比較すると前年同月比で50%以上減少しているため給付対象となります。

先ほどの計算式に当てはめると次のとおりです。

給付額 = 前年の総売上(事業収入)-(前年同月比▲50%月の売上×12ヶ月)= 300万円 - 13万円 × 12ヶ月 = 300万円 - 156万円 = 144万円

個人事業者の持続化給付金の上限は100万円となっているため、給付額は100万円となります。

新規開業特例(2019年に新規開業した事業者)

持続化給付金は、2019年に新規開業した事業者も一定の要件を満たすことで対象となっています。

適用条件は、

- 2020年の対象月の月間収入が2019年の月平均の事業収入より50%以上減少している

です。

また、通常の提出書類に加えて「個人事業の開業・廃業等届出書(開業日2019年12月31日以前かつ提出日2020年4月1日以前)」または「事業開始等申告書(開始年月日2019年12月31日以前かつ申告日が2020年4月1日以前)」が必要となります。

計算式は、次のとおりです。

持続化給付金の給付額 = 2019年の年間事業収入 ÷ 2019年の開業後月数 × 12ヶ月 - 対象月の月間事業収入 × 12ヶ月

※10万円未満は切り捨てとなります。

先ほど同様、給付額の算定事例を経済産業省の「持続化給付金申請要領」を参考に解説します。

| 2019年 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| - | - | - | - | - | - | - | - | - | 30 | 40 | 50 | |

| 2020年 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 30 | 30 | 20 |

- 2019年の年間事業収入:120万円

- 2019年の月平均の事業収入:40万円(= 120万円 ÷ 3ヶ月)

- 2020年の3月の月間事業収入:20万円

2019年の月平均の事業収入(40万円)と2020年の3月分(20万円)の月間事業収入を比較すると前年同月比で50%以上減少しているため給付対象となります。

先ほどの計算式に当てはめると次のとおりです。

給付額 = 2019年の年間事業収入 ÷ 2019年の開業後月数 × 12ヶ月 - 対象月の月間事業収入 × 12ヶ月 = 120万円 ÷ 3ヶ月 × 12ヶ月 - 20万円 × 12ヶ月 = 480万円 - 240万円 = 240万円

個人事業者の持続化給付金の上限は100万円となっているため、給付額は100万円となります。

持続化給付金の申請に必要な書類

持続化給付金の申請に必要な書類は「中小法人等」「個人事業者等」でそれぞれ次のようになります。

中小法人等

| 確定申告書類 | ・確定申告書の場合は「確定申告書別表一の控え(1枚)」「法人事業概況説明書の控え(2枚両面)」 ・e-Taxの場合は「受信通知(1枚)」「確定申告書別表一(1枚)」「法人事業概況説明書(2枚両面)」 |

|---|---|

| 売上台帳等 | 次のいずれかの売上台帳等 ・経理ソフトから抽出した売上データ ・エクセルで作成した売上データ ・手書きの売上帳のコピーなど ※対象月の事業収入であることを確認できる資料であれば、書類の名称が「売上台帳」でなくても構いません。 |

| 通帳写し | 銀行名、支店番号、支店名、口座種別、口座番号、名義人が確認できる書類 ・通帳の表面+通帳を開いた1・2ページ目 ・電子通帳 両面コピー |

※各データの保存形式は「PDF」「JPG」「PNG」のいずれかです。

個人事業者等

| 確定申告書類 | ・青色申告の場合は「確定申告書別表一の控え(1枚)」「所得税青色申告決算書の控え(2枚)」 ・白色申告の場合は「確定申告書第一表の控え(1枚)」 ・e-Taxで青色申告の場合は「受信通知(1枚)」「確定申告書別表一の控え(1枚)」「所得税青色申告決算書の控え(2枚)」 ・e-Taxで白色申告の場合は「受信通知(1枚)」「確定申告書第一表の控え(1枚)」 ※確定申告書類に収受日付印または受信通知のいずれも存在しない場合は「納税証明書(事業所得金額の記載があるもの)」と「確定申告書類」を提出することもできます。 |

|---|---|

| 売上台帳等 | 次のいずれかの売上台帳等 ・経理ソフトから抽出した売上データ ・エクセルで作成した売上データ ・手書きの売上帳のコピーなど ※対象月の事業収入であることを確認できる資料であれば、書類の名称が「売上台帳」でなくても構いません。 |

| 通帳写し | 銀行名、支店番号、支店名、口座種別、口座番号、名義人が確認できる書類 ・通帳の表面+通帳を開いた1・2ページ目 ・電子通帳 両面コピー |

| 本人確認書類 | ・運転免許証(両面)※返納している場合は、運転経歴証明書でも代替可能 ・個人番号カード(表面のみ) ・写真付き写真付きの住民基本台帳カード(表面のみ) ・在留カード、特別永住者証明書、外国人登録証明書(在留の資格が特別永住者のものに限る)(両面) ・住民票の写しおよびパスポートの両方 ※パスポートは顔写真の記載されているページ ・住民票の写しおよび各種健康保険証の両方 ※各種健康保険証は両面 |

※各データの保存形式は「PDF」「JPG」「PNG」のいずれかです。

個人事業者等(主たる収入が雑所得・給与所得)

| 確定申告書類 | ・書面で確定申告の場合は「確定申告書別表一の控え(1枚)」 ・e-Taxで確定申告の場合は「受信通知(1枚)」「確定申告書第一表の控え(1枚)」 ※確定申告書類に収受日付印または受信通知のいずれも存在しない場合は「納税証明書(事業所得金額の記載があるもの)」と「確定申告書類」を提出することもできます。 |

|---|---|

| 売上台帳等 | 次のいずれかの売上台帳等 ・経理ソフトから抽出した売上データ ・エクセルで作成した売上データ ・手書きの売上帳のコピーなど ※対象月の事業収入であることを確認できる資料であれば、書類の名称が「売上台帳」でなくても構いません。 |

| 通帳写し | 銀行名、支店番号、支店名、口座種別、口座番号、名義人が確認できる書類 ・通帳の表面+通帳を開いた1・2ページ目 ・電子通帳 両面コピー |

| 本人確認書類 | ・運転免許証(両面)※返納している場合は、運転経歴証明書でも代替可能 ・個人番号カード(表面のみ) ・写真付き写真付きの住民基本台帳カード(表面のみ) ・在留カード、特別永住者証明書、外国人登録証明書(在留の資格が特別永住者のものに限る)(両面) ・住民票の写しおよびパスポートの両方 ※パスポートは顔写真の記載されているページ ・住民票の写しおよび各種健康保険証の両方 ※各種健康保険証は両面 |

| 業務委託契約等収入があることを示す書類 | 次の(1)から(3)の3種類の書類の中からいずれか2つの書類の提出が必要となります。 (1)業務委託契約書等、持続化給付金業務委託契約等契約申立書 (2)支払調書、源泉徴収票、支払明細書 (3)通帳の写し |

※各データの保存形式は「PDF」「JPG」「PNG」のいずれかです。

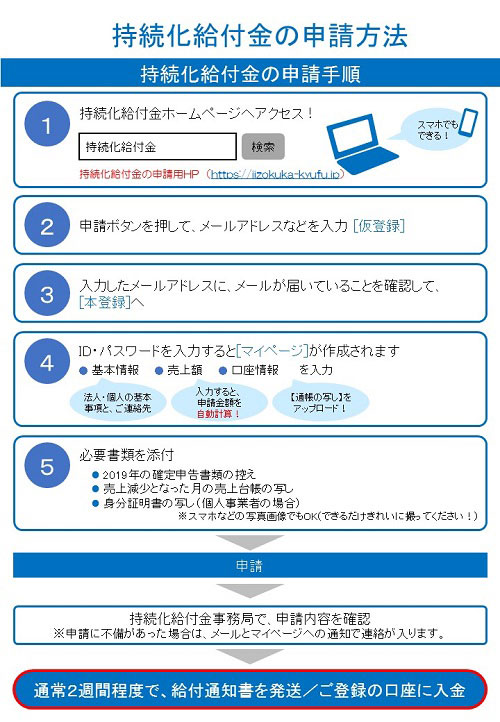

持続化給付金の申請方法

持続化給付金の申請は『持続化給付金の事務局ホームページ』から行うことができます。

申請手順は、次のとおりです。

出典:経済産業省

- 持続化給付金ホームページへアクセス

- 申請ボタンを押して、メールアドレスなどを入力(仮登録)

- 入力したメールアドレスなどにメールが届いていることを確認して「本登録」へ

- ID・パスワードを入力すると「マイページ」さ作成されます。

- 必要書類を添付

- 申請

- 持続化給付金事務局で申請内容を確認 ※申請に不備があった場合は、メールとマイページへの通知で連絡が入ります。

- 通常2週間程度で給付通知書を発送/ご登録の口座に入金

“ログインに失敗しました。ユーザー名とパスワードが正しいかをご確認ください。”

これは、持続化給付金にアクセスが集中してサーバーがダウンしていることが原因と考えられます。

このようなエラーメッセージが表示された場合は、しばらく時間を置いてから別の時間帯にログインを試みてみましょう。

持続化給付金の不正受給時の対応

持続化給付金を不正受給した場合は、ペナルティが課せられることになります。

まず、提出した証拠書類等について不審な点が見つかった場合は、調査が行われることがあります。

調査の結果、不正受給と判断された場合は、次の措置が講じられます。

- 給付金の全額に不正受給の日の翌日から返還の日まで年3%の割合で算定した延滞金を加え、これらの合計額にその2割に相当する額を加えた額の返還請求。

- 申請者の法人名等を公表。不正の内容が悪質な場合には刑事告発。

最後に

新型コロナウイルス感染症の拡大により突然の休業を余儀なくされている事業者は多いでしょう。

令和2年5月1日に申請受付が開始された「持続化給付金」は、幅広い事業者が対象の支援制度となっています。

給付を受けるための要件や必要書類も比較的緩く設定されており、持続化給付金の申請用ホームページからオンラインで手軽に申請可能です。

申請内容に問題がなければ、通常2週間程度で口座に入金されるので緊急で運転資金が必要な場合は、今すぐにも申請手続きをしてみましょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")