皆さん、年末調整は問題なく済ませましたか?

令和2年分の年末調整から従来の「給与所得者の配偶者控除申告書」の様式が大幅に変更されたことから戸惑った方も多いのではないでしょうか?

その中でも所得金額調整控除申告書については、どのように書けばいいか迷いやすいかと思います。

この記事では、所得金額調整控除申告書の書き方・具体例などを解説していきます。

目次

所得金額調整控除の目的

ここからは、所得金額調整控除(正式名称:子ども・特別障害者等を有する者等の所得金額調整控除)という新たな控除が創設された理由を解説していきます。

先に言っておくと、所得金額調整控除の目的は、子育てや介護をしている方に配慮するためです。

平成30年度税制改正大網を受けて、令和2年分から基礎控除額が引き上げられた一方、給与所得控除額も同時に引き下げられました。

| 給与等の収入金額(年収) | 給与所得控除額 | |

|---|---|---|

| 2019年度分 (改正前) |

2020年度分以降 (改正後) |

|

| 162.5万円以下 | 65万円 | 55万円 |

| 162.5万円超 180万円以下 | 収入金額 × 40% | 収入金額 × 40% − 10万円 |

| 180万円超 360万円以下 | 収入金額 × 30% + 18万円 | 収入金額 × 30% + 8万円 |

| 360万円超 660万円以下 | 収入金額 × 20% + 54万円 | 収入金額 × 20% + 44万円 |

| 660万円超 850万円以下 | 収入金額 × 10% + 120万円 | 収入金額 × 10% + 110万円 |

| 850万円超 1,000万円以下 | 195万円(上限額) | |

| 1,000万円超 | 220万円(上限額) | |

上記の表を見ても分かるとおり、給与等の収入金額が850万円以下の場合は、給与所得控除額が一律10万円引き下げられています。

一方、基礎控除額は、所得金額2,400万円まで一律10万円引き上げられているので、年収850万円以下であれば控除額に変動はありません。

給与等の収入金額が850万円を超えたら実質増税

ここで注意して見たいただきたいのは、給与等の収入金額が850万円を超えたケースです。

令和2年度税制改正前に伴って上限額が220万円から195万円に引き下げられ、給与等の収入金額が850万円を超えると基礎控除額を考慮しても税金の負担が増えることが分かります。

例えば、給与等の収入金額が900万円の場合、給与所得控除額および基礎控除額の合計金額は、

- 2019年度分(改正前)→ 248万円

- 2020年度分以降(改正後)→ 243万円

と5万円の差があります。

このような実質的な増税を子育てや介護をしている方にも適用するのは、経済的な観点から厳しいものがあります。

そこで子育てや介護をしている方に負担増が生じないように所得金額調整控除が創設されました。

ここに所得金額調整控除を加えると

- 給与所得控除額 =(900万円 - 850万円)× 10% = 5万円

により改正後でも合計の控除額が同じになることが分かります。

所得金額調整控除申告書の要件・対象者

所得金額調整控除申告書とは、給与等の収入金額が850万円を超え、一定の要件に当てはまった場合に受けられる最大15万円の控除です。

一定の要件には、

- 本人が特別障害者に該当する者

- 年齢23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者または扶養親族を有する者

のいずれかが該当します。

※上記の要件に当てはまらない場合は、所得金額調整控除を受けることはできません。

なお、所得金額調整控除額については、次のように計算することが可能です。

所得金額調整控除額 =(給与等の収入金額※ - 850万円)× 10%

※給与等の収入金額が1,000万円を超える場合は、1,000万円として計算。1円未満の端数がある場合は、その端数を切り上げます。

特別障害者

特別障害者とは、国税庁ホームページでは、障害者のうち特に重度の障害のある方と案内されています。

具体的には、次のいずれかに該当する人を言います。

- 精神上の障害により事理を弁識する能力を欠く常況にある人

- 精神保健指定医などから重度の知的障害者と判定された人

- 精神障害者保健福祉手帳の交付を受けている人のうち、障害等級が1級の人

- 身体障害者手帳に身体上の障害がある者として記載されている人のうち、障害の程度が1級又は2級の人

- 戦傷病者手帳の交付を受けている人のうち、障害の程度が恩給法別表第1号表ノ2の特別項症から第三項症までの人

- 原子爆弾被爆者に対する援護に関する法律の規定による厚生労働大臣の認定を受けている人

- 常に就床を要し、複雑な介護を要する人

- 精神又は身体に障害のある年齢65歳以上(昭和31年1月1日以前生)の人で、その障害の程度が(1)、(2)又は(4)に該当する人と同程度である人として市町村長、特別区の区長や福祉事務所長の認定を受けている人

扶養親族

扶養親族とは、あなたと生計を一にする親族で次の3つの要件の全てに当てはまる方を言います。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

- 本年度中の合計所得金額の見積額が48万円以下(給与所得だけの場合は収入金額が103万円以下)であること

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

そのため、必ずしも同居を要件とするものではなく、勤務、修学、療養などのために別居している場合でも「生計を一にする」とみなされるケースがあります。

例えば、学校の寮で暮らす子どもに生活費、学資金などを常に送金している場合は、生計を一にしていると認められます。

同一生計配偶者

同一生計配偶者とは、あなたと生計を一にする配偶者で次の2つの要件に全て当てはまる方を言います。

- 本年中の合計所得金額の見積額が48万円以下(給与所得だけの場合は収入金額が103万円以下)であること

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

所得金額調整控除申告書の書き方

ここからは、実際に所得金額調整控除申告書の書き方を見ていきましょう。

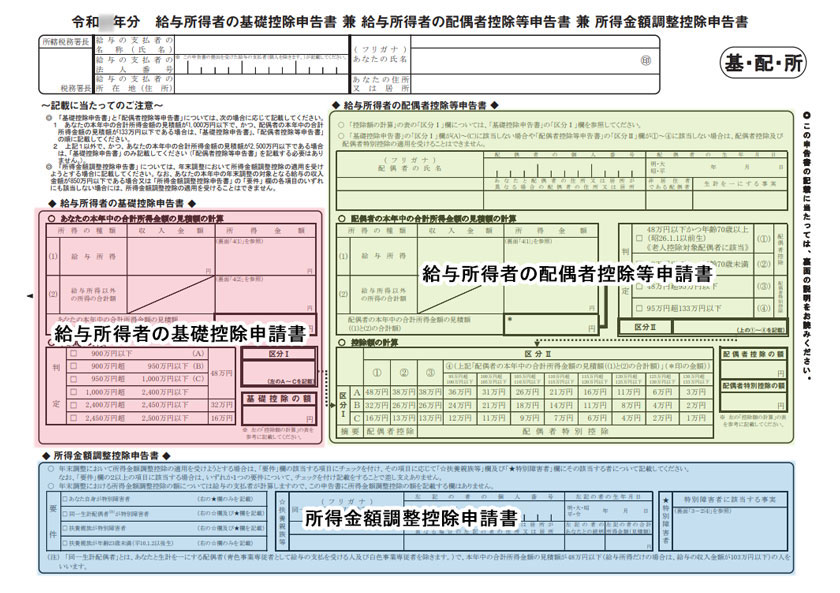

所得金額調整控除申告書は「令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の下部の欄に記入していくことになります。

▲青色のスペースが「所得金額調整控除申告書」です。

要件

まずは、所得金額調整控除申告書の要件にチェック(✓)を入れます。

「あなた自身が特別障害者」「同一生計配偶者が特別障害者」「扶養親族が特別障害者」「扶養親族が年齢23歳未満(平10.1.2以後生)」から当てはまるものを選択しましょう。

※2つ以上に該当する場合は、いずれか1つにチェック(✓)を入れましょう。複数の要件に当てはまっていても控除額は変わりません。

要件の右側に記載されている「右の★欄のみを記載」などの指示に従って、続いての項目を埋めていきます。

☆扶養親族等

先ほどの要件選択時に「☆欄を記載」と表示されていた場合は、☆扶養親族等に必要事項を記入します。

(1)扶養親族等の氏名とフリガナを記入します。

(2)扶養親族等の個人番号(マイナンバー)を記入します。※勤務先によっては記入しないように指示があるケースもあります。

(3)扶養親族等の生年月日を和暦(明治、大正、昭和、平成)で記入します。

(4)あなたと扶養親族等の「住所」または「居所」が異なる場合は、扶養親族等の「住所」または「居所」を記入します。※扶養親族等と同居している場合は、空白にしておきましょう。

(5)あなたと扶養親族等の続柄(夫、妻、父、母、子など)を記入します。

(6)扶養親族等の合計所得金額(見積額)を記入します。

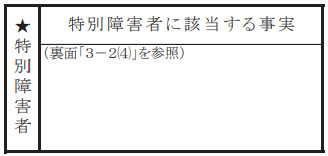

★特別障害者

先ほどの要件選択時に「★欄を記載」と表示された場合は、★特別障害者に必要事項を記入します。

特別障害者に該当する事実には、

- 障害の状態

- 交付を受けている手帳などの種類、交付年月日、障害の程度(障害の等級)

などを記載します。

所得金額調整控除は夫婦で適用可能

いわゆる共働き世帯で夫婦ともに給与等の収入金額が850万円を超えている場合は、夫婦の双方で所得金額調整控除の適用を受けることが可能です。

このことは、国税庁ホームページ「所得金額調整控除に関するFAQ(源泉所得税関係)」でも案内されています。

[問]いわゆる共働きの世帯で、扶養親族に該当する 20 歳の子がいる場合、扶養控除の適用については夫婦のいずれかで受けることとなりますが、所得金額調整控除(子ども等)の適用についても夫婦のいずれかで受けることとなるのでしょうか。

[答]同じ世帯に所得者が2人以上いる場合、これらの者の扶養親族に該当する人については、これらの者のうちいずれか一の者の扶養親族にのみ該当するものとみなされるため、いわゆる共働きの世帯の場合、一の扶養親族に係る扶養控除の適用については、夫婦のいずれかで受けることとなります。他方、所得金額調整控除(子ども等)の適用については、扶養控除と異なり、いずれか一の者の扶養親族にのみ該当するものとみなされませんので、これらの者はいずれも扶養親族を有することとなります。そのため、いわゆる共働きの世帯で、扶養親族に該当する年齢 23 歳未満の子がいる場合、夫婦の双方で所得金額調整控除(子ども等)の適用を受けることができます。

たとえ、子供が1人の場合であっても夫婦そろって所得金額調整控除を受けることができるので忘れずに記入しましょう。

なお、扶養控除については、夫婦のうち一方しか適用できません。

所得金額調整控除申告書の具体的な記入例

ここからは、所得金額調整控除申告書の具体的な記入例を要件ごとに紹介していきます。

あなた自身が特別障害者

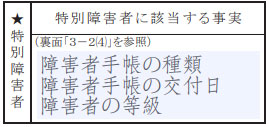

あなた自身が特別障害者にチェック(✓)を入れた場合は「★特別障害者」に記入をします。

★特別障害者には、上から順番に「障害者手帳の種類」「障害者手帳の交付日」「障害者の等級」を記入します。

同一生計配偶者が特別障害者

同一生計配偶者が特別障害者にチェック(✓)を入れた場合は「☆扶養親族等」「★特別障害者」に記入をします。

☆扶養親族等には、次のように「名前」「個人番号」「生年月日」「続柄」「所得金額」などを記入しましょう。

★特別障害者には、上から順番に「障害者手帳の種類」「障害者手帳の交付日」「障害者の等級」を記入します。

扶養親族が特別障害者

扶養親族が特別障害者にチェック(✓)を入れた場合は「☆扶養親族等」「★特別障害者」に記入をします。

☆扶養親族等には、次のように「名前」「個人番号」「生年月日」「続柄」「所得金額」などを記入しましょう。

★特別障害者には、上から順番に「障害者手帳の種類」「障害者手帳の交付日」「障害者の等級」を記入します。

扶養親族が年齢23歳未満

扶養親族が年齢23歳未満にチェック(✓)を入れた場合は「☆扶養親族等」に記入をします。

☆扶養親族等には、次のように「名前」「個人番号」「生年月日」「続柄」「所得金額」などを記入しましょう。

最後に

本年度から令和2年度税制改正に伴って「給与所得者の配偶者控除申告書」に

- 所得者控除の基礎控除申告書

- 所得金額調整控除申告書

が加わって「令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という名称になりました。

この中でも「所得金額調整控除申告書」については、自分が要件に当てはまっているか?どのように記入すればいいか?で戸惑う部分も多いかと思います。

本記事を参考にして所得金額調整控除の要件に当てはまる方は、一つ一つチェックしながら確実に記入をして税金の負担を減らすようにしましょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")