事業で大きな赤字を出してしまった。

そんなときは、確定申告の「青色申告」で適用できる赤字の繰越損失を活用しましょう。

その年に事業所得が赤字になった場合、翌年以降の最長3年にわたって赤字を繰り越すことが可能です。

個人事業主・フリーランスの方は、この仕組みを上手く活用することで翌年以降の税金の負担を大幅に下げることができるので、是非とも抑えておきましょう。

目次

赤字の繰越損失とは

まずは、赤字の繰越損失についておさらいしましょう。

赤字の繰越損失とは、年間の事業所得(総売上−必要経費)が赤字だった場合、翌年以降の最長3年にわたって所得金額(黒字)と損益通算できる仕組みです。

国税庁ホームページでは、次のように解説されています。

事業所得などに損失(赤字)の金額がある場合で、損益通算の規定を適用してもなお控除しきれない部分の金額(純損失の金額)が生じたときには、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除します。

また、前年も青色申告をしている場合は、純損失の繰越しに代えて、その損失額を生じた年の前年に繰り戻して、前年分の所得税の還付を受けることもできます。

要件

赤字の繰越損失を利用するには、確定申告を「青色申告」で提出する必要があります。

青色申告とは、確定申告の一種であり、さまざまな税制面での優遇を受けられる申告方法です。

次は、青色申告の特典一覧で「赤字の繰越損失」も含まれています。

| 青色申告特別控除 | 不動産所得または事業所得で事業を営んでいる青色申告者は、最高65万円の控除ができます。※不動産所得は事業的規模(アパートやマンションを10室以上貸しているなど)である必要があります。 |

|---|---|

| 青色事業専従者給与 | 青色申告者と生計を一にしている配偶者や親族(15歳以上)に支払っている給与を必要経費に算入することができます。 |

| 貸倒引当金 | 事業所得で事業を営んでいる青色申告者は、その事業で生じた貸金(売掛金、貸付金など)の貸倒れによる損失の見込額として、年末における貸金の帳簿価額の合計額の5.5%以下(金融業は3.3%)を必要経費にできます。 |

| 赤字の繰越損失 | 事業所得などで赤字になった場合は、その損失額を翌年以後3年間にわたって繰り越して、各年の所得金額から控除できます。 |

確定申告を「青色申告」で提出する場合は、

- 開業届

- 所得税の青色申告承認申請書

の両方を管轄の税務署に「持参」または「郵送」で提出しなければなりません。

そのため、今年度に事業所得で100万円の赤字が発生したしても、翌年の事業所得(黒字)から差し引くことは不可です。

繰越損失できる所得区分

赤字の繰越損失ができるのは「不動産所得」「事業所得」「山林所得」「譲渡所得」の損失のみです。

| 事業所得 | 商業、工業、漁業、農業、自由職業などの事業によって生じる所得 |

|---|---|

| 不動産所得 | 土地や建物、船舶や航空機などの貸付けによって生じる所得 |

| 利子所得 | 公社債や預貯金の利子などの所得 |

| 配当所得 | 株式の配当、証券投資信託の分配金、法人から受ける剰余金の配当などの所得 |

| 給与所得 | 給与、賃金、賞与、歳費などの所得 |

| 譲渡所得 | 土地、建物、借地権、株式、ゴルフ会員権、機会などを譲渡したことによる所得 |

| 一時所得 | 生命保険の一時金、賞金、懸賞当選金などの一時的に生じた所得 |

| 山林所得 | 所有期間が5年を超える山林を伐採して譲渡して生じた所得 |

| 退職所得 | 退職金、一時恩給、老齢給付金などの所得 |

| 雑所得 | 公的年金(国民年金、厚生年金、企業年金、恩給など)、原稿料、生命保険の年金など、他の9種類に分類できない所得 |

特にサラリーマンの副業の場合は「雑所得」扱いになる可能性が高くなるので注意が必要です。

申告方法

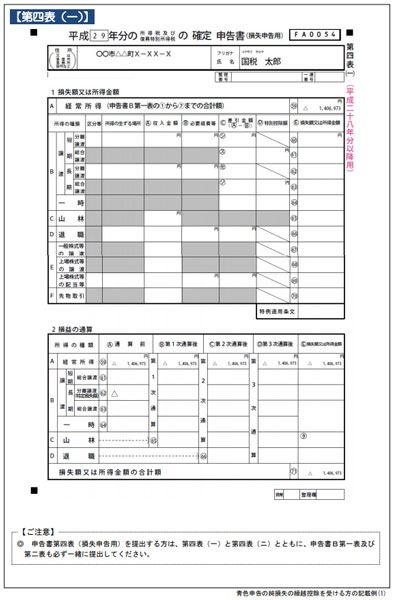

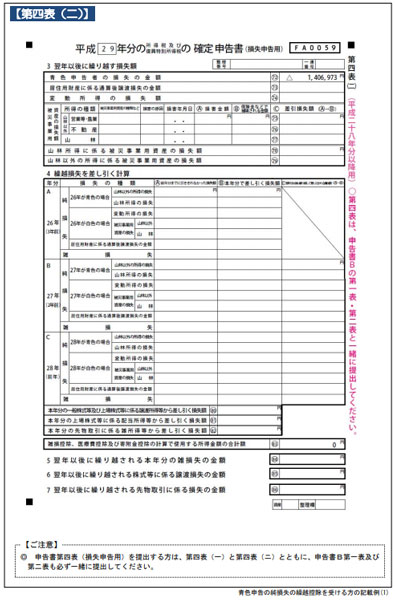

赤字の繰越損失を利用する場合は、確定申告に加えて「確定申告書B第四表(一)(二)」の提出が必要になります。

第四表(一)については、1損失額又は所得金額の項目にある「A 経常所得(申告書第一表の1から7までの合計額)」に赤字の繰越損失額を記入します。

例えば、事業所得の赤字が200万円、不動産所得の黒字が100万円である場合は、-100万円と記入しましょう。

あとは、第四表(一)の「A 経常所得(申告書第一表の1から7までの合計額)」を「青色申告者の損失の金額」に転記すれば完了です。

赤字の繰越損失を利用した節税効果

実際、赤字の繰越損失を利用した節税効果をシミュレーションしてみました。

例えば、

- 今年度に事業所得で100万円の赤字

- 翌年に事業所得が500万円の黒字

だったケースを考えてみます。

通常であれば、翌年は事業所得500万円を基準として税金がかかることになりますが、赤字の繰越損失を活用することで「事業所得500万円」から「繰越損失100万円」を差し引いて税金の計算が可能です。

実際に「繰越損失なし」と「繰越損失あり」の税金を比較すると、次のとおりです。

| 繰越損失なし | 繰越損失あり | |

|---|---|---|

| 事業所得 | 500万円 | 500万円 |

| 繰越損失 | 0円 | −100万円 |

| 課税所得 | 500万円 | 400万円 |

| 所得税 | 37万4,000円 | 20万4,000円 |

| 住民税 | 40万7,000円 | 30万7,000円 |

| 合計 | 78万1,000円 | 51万1,000円 |

※基礎控除および青色申告特別控除を適用しています。地域によって違ってきますので目安として考えてください。

赤字の繰越損失を利用したことにより、所得税および住民税を算出する元になる「課税所得」が大幅に減りました。

これにより税金の負担が大幅に減り、27万円の節税効果を得ることができました。

赤字の繰越損失の注意点・ポイント

赤字の繰越損失を利用する場合の注意点について解説していきます。

損益通算後に繰越損失できる

事業所得で赤字が発生した場合は、その年に発生した他の所得の黒字と損益通算しなければなりません。

例えば、

- 不動産所得:+500万円

- 事業所得:-100万円

という場合は、不動産所得の黒字から事業所得の赤字を損益通算して400万円として申告する必要があります。

損益通算を行わずに翌年以降に繰り越すことは認められていないので注意しましょう。

古い年度から適用される

事業所得が連続して赤字だった場合は、最も古い年度の損失から「繰越損失」が適用されます。

例えば、

- 2020年:事業所得が-100万円

- 2021年:事業所得が-50万円

- 2022年:事業所得が+100万円

の場合は、2022年度の事業所得に対する繰越損失は、2020年度分の損失から適用していくことになります。

2種類以上の赤字がある場合

同じ年に2種類以上の所得で赤字が発生している場合、繰越損失を適用する順番は次のようになります。

- 山林所得:山林所得 → 総合課税の所得 → 退職所得

- 山林所得以外:総合課税の所得 → 山林所得 → 退職所得

青色申告特別控除65万円は繰越損失の対象ではない

事業所得が赤字の場合、青色申告特別控除65万円は適用できません。

そのため、事業所得の赤字と青色申告特別控除65万円を合算させて繰越損失を適用することはできません。

青色申告特別控除65万円を合算させた165万円を繰越損失の対象にすることはできないので注意しましょう。

欠損金の繰戻し還付では税務調査の可能性が高まる

赤字の繰越損失は、翌年以降だけでなく前年の黒字とも損益通算できます。

この場合は、前年度にすでに支払った所得税の還付を受ける流れになります。

翌年以降3年以内に繰越損失を使い切れる判断がつかない場合は「欠損金の繰戻し還付」を選択することで確実に税金の還付を受けることが可能です。

ただし、

- 原則、簡易的な税務調査が行われる

- 住民税や復興特別所得税の還付は受けれない

といったデメリットがあるので注意しましょう。

なお、欠損金の繰戻し還付における税務調査については、法人税法第80条第6項で定められています。

(欠損金の繰戻しによる還付)

還付請求書の提出があった場合には、その請求の基礎となった欠損金額その他必要な事項について調査し、その調査したところにより、その請求をした内国法人に対し、その請求に係る金額を限度として法人税を還付し、又は請求の理由がない旨を書面により通知する

基本的には、

- 税務署内部で調査

- 電話で簡単な聞き取り調査

で終わるケースも多いので「欠損金の繰戻し還付」を選択するのもありでしょう。

赤字の繰越損失の申告忘れは期限後申告によって適用できる

赤字の繰越損失は、期限後申告でも適用できます。

例えば、青色申告をしたあとに赤字の繰越損失の申告を忘れていたことに気づいた。

その場合は、青色申告の要件さえ満たしていれば、期限後申告や更正の請求によって過去に遡って繰越控除の適用を受けることが可能です。

ただし、青色申告の期限自体に2年連続で遅れてしまった場合は、青色申告が取り消されてしまうので注意しましょう。

最後に

事業所得が赤字になったら繰越損失を活用しましょう。

これにより翌年以降3年にわたって利益を減らして節税効果を得ることができます。

この他にも税金の世界では「知らない人が損をして、知っている人が得をする」制度が数多くあり、税務署も積極的には教えてくれません。

弊社では、税金を安くしたいがあまり、虚偽や不正を働くことは長期的にマイナスにつながると考えていますが、意味のある節税対策は積極的に行うべきだと考えています。

大阪、京都、神戸限定にはなりますが、副業収入が大きくなったことで税金の負担が大きくなって困った場合は、私たちにお気軽にご相談ください。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")