個人事業主(フリーランス)として事業を営んでいる。

それなら青色申告の専従者給与を活用できるか検討しましょう。

確定申告の「青色申告」では、家族を”事業専従者”にして支払った給与を必要経費することが認められています。

この制度を活用すれば、自分と家族で所得分散をすることができ、結果的に世帯単位で税金の負担を減らすことが可能です。

例えば、「自分1人」と「自分と配偶者の2人」で所得を分散した場合の「税金」と「社会保険料」の合計金額をそれぞれ比較してみます。

| 所得 (利益) |

所得税 | 住民税 | 事業税 | |

|---|---|---|---|---|

| 自分 | 600万円 | 50万800円 | 47万1,500円 | 15万5,000円 |

合計:112万7,300円

| 所得 (利益・給与) |

所得税 | 住民税 | 事業税 | |

|---|---|---|---|---|

| 自分 | 500万円 | 37万4,100円 | 40万4,500円 | 10万5,000円 |

| 配偶者 | 100万円 | 0円 | 0円 | 0円 |

合計:88万3,600円

※青色申告特別控除と基礎控除を適用しています。自分1人の場合は、配偶者控除を適用しています。地域によって違ってきますので目安として考えてください。

世帯所得は600万円と全く同じですが、夫婦で所得を分散することで「税金」の合計負担額が24万3,700円も減りました。

この記事では、青色申告の事業専従者給与で節税対策する方法を解説していきます。

目次

青色申告の事業専従者給与とは

まずは、青色申告の事業専従者給与についておさらいしましょう。

青色申告の事業専従者給与とは、青色申告者と生計を一にしている配偶者や親族(15歳以上)に支払っている給与を必要経費に算入することができる特別の取り扱いです。

青色申告が必要

家族に事業専従者給与を支給するには、確定申告を「青色申告」で提出する必要があります。

青色申告とは、確定申告の一種であり、青色事業専従者給与を含めて様々な税制面での優遇を受けられる申告方法です。

| 青色申告特別控除 | 不動産所得または事業所得で事業を営んでいる青色申告者は、最高65万円の控除ができます。※不動産所得は事業的規模(アパートやマンションを10室以上貸しているなど)である必要があります。 |

|---|---|

| 事業専従者給与の経費計上 | 青色申告者と生計を一にしている配偶者や親族(15歳以上)に支払っている給与を必要経費に算入することができます。 |

| 貸倒引当金 | 事業所得で事業を営んでいる青色申告者は、その事業で生じた貸金(売掛金、貸付金など)の貸倒れによる損失の見込額として、年末における貸金の帳簿価額の合計額の5.5%以下(金融業は3.3%)を必要経費にできます。 |

| 減価償却の特例 | 減価償却資産の取得価額が30万円以下の場合、年間300万円以内まで一括償却できます。 |

| 赤字の繰越 | 事業所得などで赤字になった場合は、その損失額を翌年以後3年間にわたって繰り越して、各年の所得金額から控除できます。 |

提出時期

確定申告を青色申告にする「所得税の青色申告承認申請書」の提出期限は、

- 開業日から2ヶ月以内

- 青色申告をしようとする年の3月15日まで

のいずれかとなります。

その地域を管轄する税務署に「持参」または「郵送」して提出をしましょう。

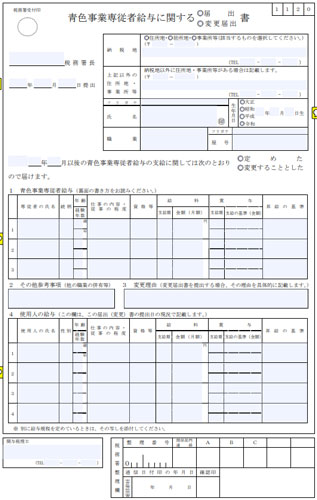

「青色事業専従者給与に関する届出書」の提出が必要

家族に事業専従者給与を支給するには「青色事業専従者給与に関する届出書」の提出が必要となります。

書き方

上部の欄には、青色申告者の納税地、住所地・事業所等、氏名、生年月日、職業、屋号を記入します。

青色事業専従者給与の項目には、氏名、続柄、年齢、経験年数、仕事の内容・従事の程度、資格、給与、賞与などを記載します。

具体的には、

- 経験年数:あなたの事業に従事している期間(他の同種または類似の事業に従事した期間があればそれを加える。)

- 仕事内容:販売事務、記帳事務、受付事務、農耕および職務(経理責任者、販売責任者など)

- 従事の程度:毎日○時間程度従事など

- 資格:薬剤師、看護師、大型運転免許、司法書士、簿記○級など

- 支給期:毎月○日ごろ

- 昇給の基準:使用人の昇給基準と同じ 、毎年おおむね○%(または××円)など

と記載をしていきます。

不明な点があれば、税務署に問い合わせしましょう。

提出時期

家族を事業者専従者として認めてもらうための「青色事業専従者給与に関する届出書」の提出期限は、

- 開業日から2ヶ月以内

- 青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで

のいずれかとなります。

その地域を管轄する税務署に「持参」または「郵送」して提出をしましょう。

家族に事業専従者給与を支給する要件

青色申告の事業専従者給与として認められるには、次の要件を満たす必要があります。

- 青色申告者と生計を一にする配偶者その他の親族であること

- その年の12月31日現在で年齢が15歳以上であること

- その年を通じて6月を超える期間、その青色申告者の営む事業に専ら従事していること

生計を一にするとは、日常生活における生活費を同じ財布で支出していることです。

上記の要件で特に注意が必要となるのが、その青色申告者の営む事業に専ら(もっぱら)従事していることの文言です。

基本的には、

- 他の事業者のもとでアルバイト・パートとして働いている

- 高校生・大学生・大学院生で学業に専念している

といった場合は、事業に専ら従事していることに該当しないため、事業専従者として認められません。

ただし、国税庁のホームページには、事業に専ら(もっぱら)従事しているについて

その職業に従事する時間が短いものその他当該事業に専ら従事することが妨げられないと認められる者を除く

という文言もあります。

そのため、パートの出勤時間が短く、客観的に専ら従事することが妨げられないと判断されるのであれば、事業専従者として認められる可能性があります。

この辺は、曖昧な基準となっているため、あとから「事業専従者給与が必要経費として認められない」といった事態を防ぐためにも管轄の税務署に確認を取ったほうが良いでしょう。

青色申告の事業専従者給与の注意点

青色申告の事業専従者給与を活用する場合、いくつかの注意点があります。

配偶者控除や扶養控除を受けられない

配偶者や親族を事業専従者にした場合、配偶者控除(配偶者特別控除)や扶養控除を受けられなくなります。

| 配偶者控除 (最大38万円、70歳以上は最大48万円) |

一定所得以下の配偶者がいる場合に適用される控除です。 |

|---|---|

| 配偶者特別控除 (最大38万円) |

配偶者の所得が38万円(令和2年分以降は48万円)を超えて配偶者控除を受けられない場合に適用される控除です。配偶者の所得金額に応じて控除額が変わってきます。 |

| 扶養控除 (1人あたり最大63万円) |

一定所得以下の扶養家族(子供、親族など)がいる場合に適用される控除です。 |

配偶者に事業専従者給与を支給する場合は、38万円が目安です。

配偶者に38万円より多くの金額を支給するのであれば、事業専従者給与のほうが節税効果は高まります。

逆に支給額が38万円を下回るのであれば、配偶者控除を選択したほうが税金の負担を抑えることが可能です。

例えば、配偶者に事業専従者給与を年間20万円支給した場合、配偶者控除38万円の控除がなくなることになります。

事業専従者給与が103万円を超えると税金がかかる

家族に事業専従者給与を支給する場合は、家族にかかる税金にも注意が必要になります。

税金がかかる目安は、103万円です。

事業専従者は、すべての納税義務者に一律で適用される基礎控除。

そして、家族が事業専従者給与を受け取る場合、その収入金額は「給与所得」扱いとなり、給与所得控除受けることができます。

両方を合わせた控除額は、次のとおりです。

| 所得税 | 住民税 | |

|---|---|---|

| 基礎控除 (年収2,400万円以下) |

48万円 | 43万円 |

| 給与所得控除 (年収180万円以下) |

55万円 | 55万円 |

| 合計 | 103万円 | 98万円 |

※2020年(令和2年)の税制改正後の控除額となります。

上記の表から基礎控除と給与所得控除を合計して

- 所得税は103万円

- 住民税は98万円

までなら税金がかからないことが分かります。

さらに住民税の場合は、住民税が非課税になる「住民税非課税世帯」を判定する際、合計所得金額45万円以下が基準として用いられます。

合計所得金額とは、年間の収入から必要経費(会社員は給与所得控除55万円~)を差し引いたものであり、結果として年収98万円以下であれば住民税が非課税となります。

月額8万8,000円以上で源泉徴収が必要になる

事業専従者給与を月額8万8,000円以上に設定した場合、源泉徴収をしなければなりません。

ここで言う源泉徴収とは、家族に事業専従者給与を支払う際、年間の所得にかかる所得税などを差し引く仕組みを言います。

雇用者は「源泉所得税の納期の特例の承認に関する申請書」を提出することで年2回まとめて国に納税することができますが、源泉徴収する所得税の金額の計算など経理事務の作業が発生します。

事業専従者給与は妥当性が求められる

事業専従者給与が必要経費と認められるには、労働の対価として見合った額である必要があります。

節税対策を重視するあまり、同業他社と比べて高い水準に設定すると経費として認められない可能性があるので注意しましょう。

基本的に専門性のある仕事でない場合は、10万円以下に抑えておくと税務署から問い合わせを受ける可能性が低くなります。

白色申告なら事業専従者控除を適用可能

確定申告を「白色申告」にした場合は、青色申告のように家族の給与を必要経費にすることはできません。

しかし、白色申告には「事業専従者控除」という制度が設けられており、

- 白色申告者と生計を一にする配偶者その他の親族であること。

- その年の12月31日現在で年齢が15歳以上であること

- その年を通じて6月を超える期間、その白色申告者の営む事業に専ら従事していること

の要件を満たすことで控除を受けることができます。

控除額

白色申告の「事業専従者控除」では、次のいずれか低い方の金額を控除できます。

- 専従者が配偶者であれば86万円、配偶者でなければ専従者1人につき50万円

- 「所得の合計(専従者控除前)÷(専従者の数 +1)」で計算した金額

ただし、白色申告には、青色申告特別控除65万円がないため、基本的には青色申告を選択したほうが税制面のメリットがあります。

最後に

日本では所得が高ければ高いほど税率も上がっていく累進課税を採用しています。

そのため、家族に仕事を手伝ってもらって事業専従者給与を支給した分、事業者自身の利益を下げることで税率も低く抑えられます。

家族に支給する事業専従者給与の金額については、多ければ良いわけではなく、

- 年間103万円を超えると所得税・住民税が発生する

- 月額8万8,0000円以上になると源泉徴収の義務が発生する

など、注意しなければならない点もあります。

そのため、安易に事業専従者給与を設定するのではなく「どのくらいの割合にすれば世帯の税負担を最小限にできるのか?」をしっかりとシュミレーションすると良いでしょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")