今年は、病院にかかりきりで診察や治療費が高くなってしまった。

そんなときに活用したいのが、

- 医療費控除

です。

ご自身だけでなく、生計を一にする配偶者その他の親族・家族分を含めて、1年間の医療費が一定金額を超えると税金の負担を下げることができます。

医療費控除は、ご自身で申請手続きをしなければ適用できない”知らなきゃ損する制度・仕組み”です。

たった少しの手間だけで数万円単位のお金が戻ってくる可能性があります。

この記事では、医療費控除の対象や計算方法などを分かりやすく解説しています。

目次

医療費控除とは

医療費控除とは、その年の1月1日から12月31日までに支払った医療費が一定の額を超えたときに受けられる所得控除です。

ご自身の医療費だけではなく、生計を一にする”配偶者”や”その他の親族”のために支払った医療費も合算して所得控除の対象とすることができます。

要件

原則、医療費控除を適用できるのは、実際に自己負担した医療費が年間10万円(※)を超えた場合に限られます。

次は、医療費控除の計算式です。

医療費控除(上限200万円) = 実際に支払った医療費の合計額 − 保険金などで補てんされる金額 − 10万円

しかし、総所得金額等が200万円以下(年収297万2,000円未満)の場合は、上記の計算式の「10万円」が「総所得金額等の5%の金額」となります。

仮に総所得金額が150万円の場合は、医療費控除の計算式は次のとおりです。

医療費控除 = 実際に支払った医療費の合計額 − 保険金などで補てんされる金額 − 7万5,000円(= 150万円 × 5%)

つまり、7万5,000円を超えた医療費を支払っていれば、医療費控除を適用できる可能性があるということです。

- 生命保険や損害保険の契約に基づく「医療保険金」「入院費給付金」「傷害費用保険金」

- 社会保険や共済の法令に基づく「療養費」「出産育児一時金」「家族出産育児一時金」「家族療養費」「高額医療費」「高額介護合算療養費」

- 医療費の補てんを目的に支払われる「損害賠償金」

などが該当します。

対象

医療費控除の対象となる医療費は、次のとおりです。

| 診療・治療 | ・医師、歯科医師による診療や治療の費用(海外旅行先で支払った医療費も含む) ・あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師などによる施術・治療の費用 ・出産費用(妊娠と診断されてからの定期検診や検査などの費用) ・人間ドック・健康診断等の費用(健康診断等の結果、重大な疾病が発見されて治療を行った場合) ・メタボリックシンドロームに係る特定健康診査の費用(定健康診査の結果、高血圧症、脂質異常症または糖尿病と同等の状態であると認められて特定健康指導が行われた場合) ・視力回復レーザー手術(レーシック手術)やオルソケラトロジー治療(角膜矯正療法)の費用 ・不正咬合の歯列矯正、歯科矯正、インプラント、セラミック治療(歯列矯正が必要と認められる場合) ・介護福祉士等による喀痰吸引等の費用 ・介護保険等制度で提供された一定の施設・居宅サービスの自己負担額 ・不妊症の治療費および人工授精の費用 |

|---|---|

| 交通費 | ・通院費(患者自身が通院するに際して必要な場合は、付添人の交通費も対象) ・医師等の送迎費 |

| 医薬品 | ・治療や療養に必要な医薬品の購入費 |

| 医療用器具 | ・医療用器具の購入や賃借のための費用 ・義手、義足、松葉づえ、義歯や補聴器等の購入費 |

| その他 | ・保健師や看護師、准看護師による療養上の世話にかかる費用 ・6か月以上寝たきりの人のおむつ代(その人の治療をしている医師が発行した証明書「おむつ使用証明書」があるもの) ・骨髄移植推進財団に支払う骨髄移植のあっせんに係る患者負担金 ・日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金 |

ただし、次のような費用については医療費控除の対象にはならないので注意しましょう。

- 健康診断の費用

- 整形手術の費用(容姿を美化し、容ぼうを変えるなどが目的の場合)

- タクシー代(電車やバスなどの公共交通機関が利用できない場合に限って医療費控除の対象となる)

- 自家用車で通院する場合のガソリン代や駐車料金

- 治療を受けるために直接必要としない、近視、遠視のための眼鏡、補聴器等の購入費用

- 家族や親族に支払う付添や療養上の世話の費用

- 病気の予防や健康増進のための医薬品やビタミン剤・サプリメントなどの購入費用

- 親族などから医師等に支払う謝礼金

- 歯垢や歯石の除去、ホワイトニング

医療費控除の計算シミュレーション

ここからは、実際の数値に当てはめて医療費控除でいくら戻るのか?計算シミュレーションをしてみます。

条件は、

- 年収:500万円

- 医療費の合計額:28万円

- 保険金の合計額:5万円

とします。

まず、年収が医療費控除の基準となる総所得金額等が200万円(年収297万2,000円)を超えていることから「10万円」を差し引くことになります。

医療費控除の計算式は、次のとおりです。

医療費控除 = 実際に支払った医療費の合計額 − 保険金などで補てんされる金額 − 10万円 = 28万円 − 5万円 − 10万円 = 13万円

どのくらい税金が安くなるの?

では、医療費控除を適用することで税金の負担額は、どのくらい変化するのでしょうか?見ていきましょう。

先ほどの例を使って比較してみましょう。

| 医療費控除なし | 医療費控除あり | |

|---|---|---|

| 年収 | 500万円 | 500万円 |

| 給与所得控除 | −144万円 | −144万円 |

| 基礎控除 | −48万円 | −48万円 |

| 社会保険料控除 | −72万円 | −72万円 |

| 医療費控除 | 0円 | −13万円 |

| 課税所得 | 236万円 | 223万円 |

| 所得税 | 13万8,000円 | 12万5,000円 |

| 住民税 | 23万6,000円 | 22万3,000円 |

※社会保険料控除は14.4%で計算、住民税は10%で計算しています。会社や地域によって違ってきますので目安として考えてください。

医療費控除13万円が適用されることにより

- 所得税が1万3,000円

- 住民税が1万3,000円

の合計2万6,000円の税負担が減る計算になります。

医療費控除の申請方法

医療費控除の適用要件に当てはまった場合は、医療費控除の申請をしましょう。

医療費控除は、年末調整で行うことができないため、会社員であっても確定申告を提出しなければなりません。

申請方法は、

- 手書き

- 確定申告書等作成コーナー

の2つです。

医療費控除の申請だけであれば、スマートフォンから利用することも可能になっています。

医療費控除を「確定申告書等作成コーナー」で申請する方法

ここからは、確定申告書を「確定申告書等作成コーナー」で作成する方法を解説します。

確定申告等作成コーナーとは、画面上の支持に従って項目を入力するだけで簡単に確定申告書等が作成できる国税庁運営のサービスです。

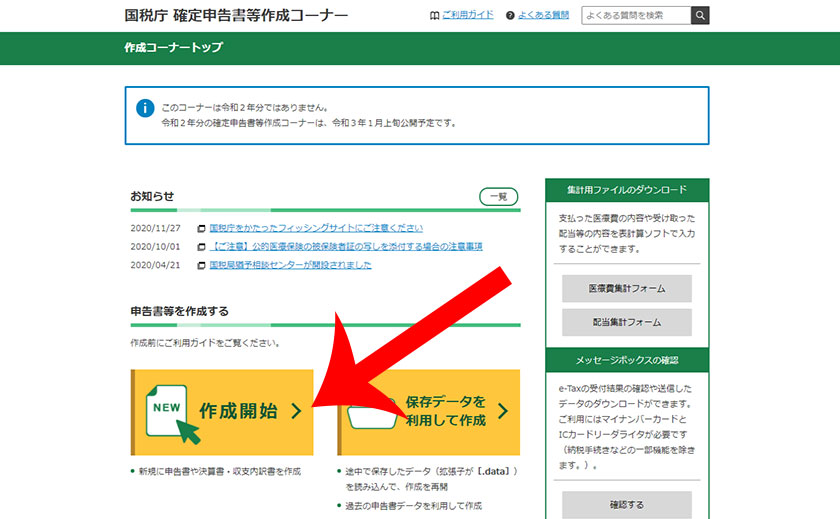

まず、国税庁の特設Webサイト『確定申告書等作成コーナー』に移動してから「作成開始 >」をクリックします。

※その年の確定申告書等作成コーナーは、1月上旬に公開されるので注意が必要です。

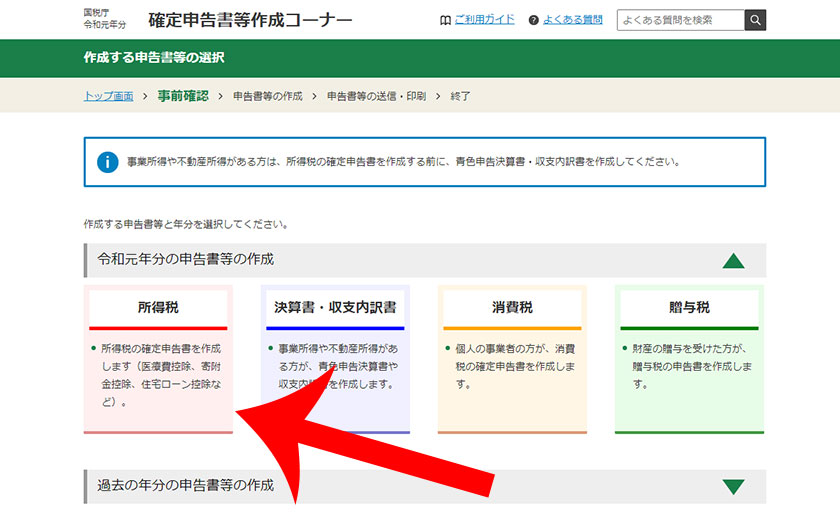

税務署への提出方法を選択します。

マイナンバーカードとICカードリーダライタがあるなら「e-Taxで提出 マイナンバーカード方式」が便利です。

上記の2点がなくても『確定申告のe-Taxは「ID・パスワード方式」が便利!税務署で申請しよう』を参考にID・パスワードを発行すれば、e-Taxによりオンラインで確定申告書の提出が可能になります。

その他、パソコンで印刷して郵送等により提出する場合は、一番右側の「印刷して提出」を選択しましょう。

なお、スマートフォンから「確定申告書等作成コーナー」で確定申告書を作成する方法は、次の記事で解説しています。

国税庁により動作を確認した推奨環境や利用規約などを確認してから「利用規約に同意して次へ」をクリックします。

医療費控除を受けるために確定申告書を作成する場合は、一番左の「所得税」をクリックします。

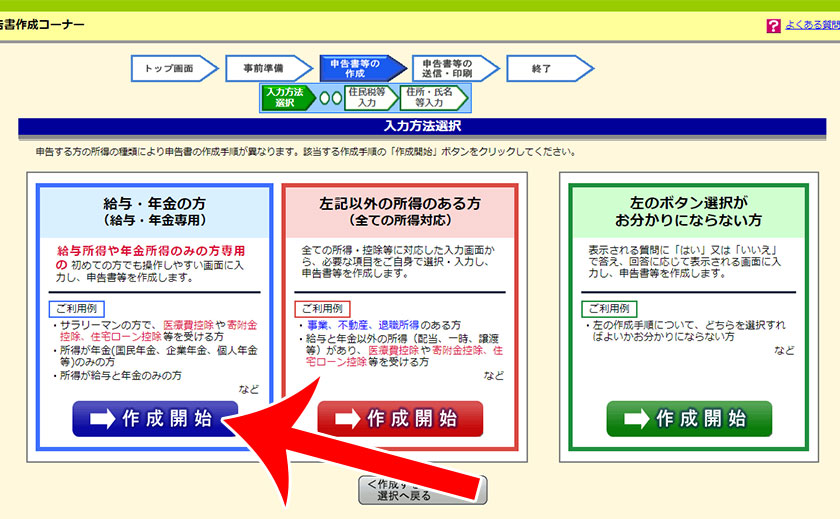

会社員で給与収入しか受け取っていないのであれば、一番左の「給与・年金の方(給与・年金専用)」の作成開始をクリックしましょう。

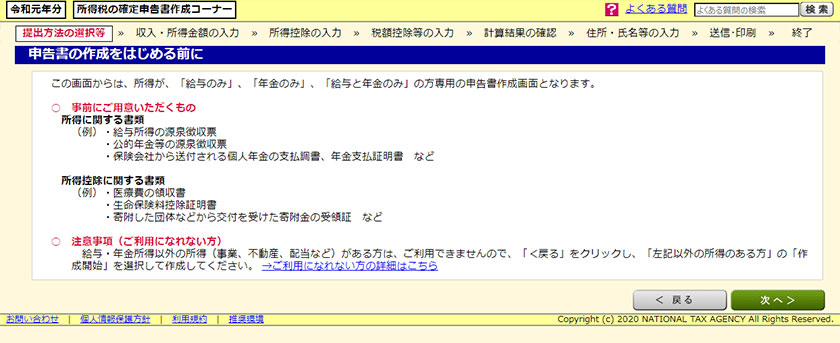

あとは、指示に従って金額などを入力していけば、自動的に「確定申告書」「医療費控除の明細書」が作成されます。

医療費控除を「手書き」で申請する方法

パソコンやスマートフォンの操作が苦手な方は、確定申告書を「手書き」で作成できます。

どうしても分からない点があれば、税務署に直接行って説明を受けながら記入することも可能です。

医療費控除を「手書き」で申請するための必要書類は、

- 医療費控除の明細書

- 確定申告書

- 医療費通知

の3点です。

また、確定申告書を作成するために会社員の場合は、勤務先で発行される「源泉徴収票」も必要となります。

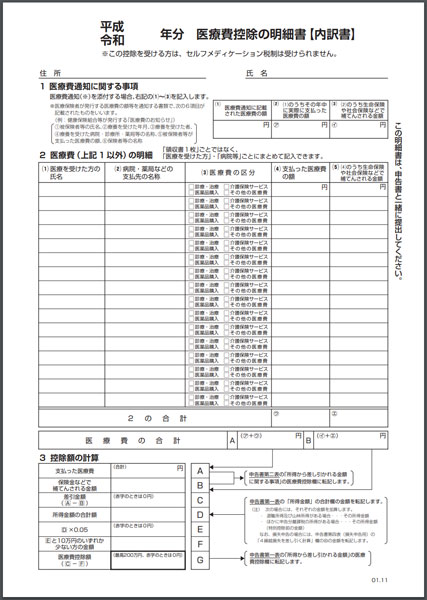

医療費控除の明細書の書き方

まずは、国税庁ホームページから『医療費控除の明細書』をダウンロードします。

1、医療費通知に関する事項

医療費通知に関する事項は、医療保険者(健康保険組合等)から送付される「医療費通知」や「医療費のお知らせ」などを見ながら記載します。

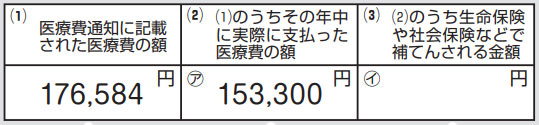

| (1)医療費通知に記載された医療費の額 | 医療費通知に記載された自己負担額の合計額を記入します。 |

|---|---|

| (1)のうちその年中に実際に支払った医療費の額 | 実際、その年中に支払った医療費を”領収書等”で確認しながら合計額を記入します。 |

| (2)のうちち生命保険や社会保険などで補てんされる金額 | 保険金や給付金などを受け取った場合にその金額を記入します。 |

2、医療費(上記1以外)の明細

医療費控除の明細書に記載されていない医療費を記入します。

領収書を確認しながら、その年中に自己または生計を一にする配偶者その他の親族のために支払った医療費を記入してください。

※領収書1枚ごとではなく「医療を受けた方」「病院等」ごとにまとめて記入しましょう。

| (1)医療を受けた方の氏名 | 医療を受けた方の氏名を記入します。 |

|---|---|

| (2)病院・薬局などの支払先の名称 | 診療を受けた病院や医薬品を購入した薬局などの支払先の名称を記入します。 |

| (3)医療費の区分 | 医療費の内容として該当するものを「診療・治療」「介護保険サービス」「医薬品購入」「その他の医療費」から選択してチェックを入れます。 |

| (4)支払った医療費の額 | 医療費控除の対象となる金額を記入します。 |

| (5)(4)のうち生命保険や社会保険などで補てんされる金額 | 保険金や給付金などを受け取った場合にその金額を記入します。 |

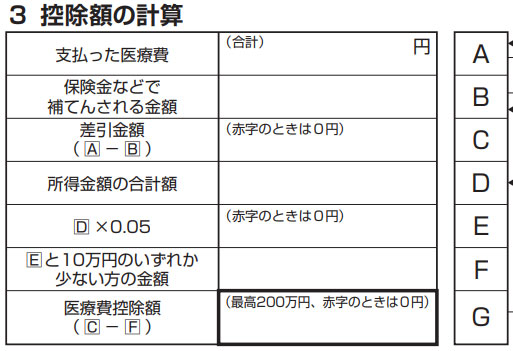

3、控除額の計算

先ほど記入した金額などに基づいて控除額の計算を行います。

| (A) | 実際に支払った医療費の合計額を記入します。 |

|---|---|

| (B) | 保険金や給付金などの合計額を記入します。 |

| (C) | (A)から(B)を差し引いた金額を記入します。 |

| (D) | 確定申告書A第一表の所得金額の項目に記載した(5)の金額を記入します。 |

| (E) | (D)の金額に0.05をかけた数値を記入します。 |

| (F) | (E)と10万円を比較して少ない方の金額を記入します。(例えば、Eが150,000であれば、10万円と記入します。) |

| (G) | (C)から(F)を差し引いた金額を記入します。 |

そのとき、全ての用紙の余白にページ数(1/3、2/3、3/3など)と記入すると親切です。

確定申告書の書き方

続いて、医療費控除を適用するときの確定申告書の書き方を解説します。

正社員、公務員、契約社員、派遣、アルバイト・パートなどの場合は『確定申告書A』をダウンロードしましょう。

自営業の場合は『確定申告書B』を使用することになります。

なお、確定申告書Aと確定申告書Bの記入方法については大きな違いはありません。

ここでは、確定申告書Aの書き方を紹介していきます。

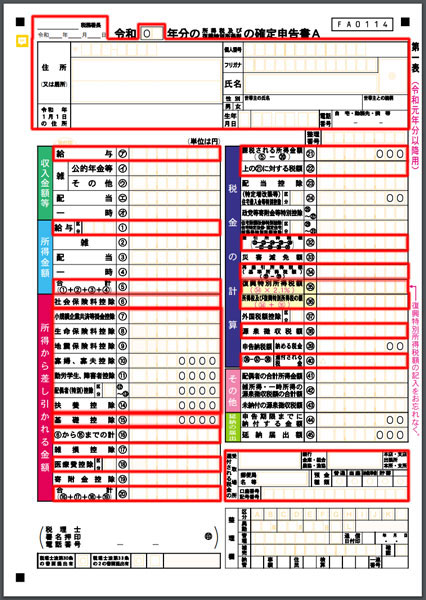

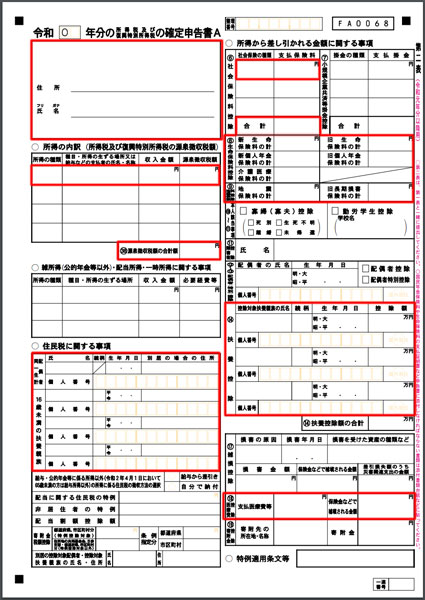

確定申告書A第一表の書き方

確定申告書A第一表には、次の赤で囲まれている枠を記入していきます。(所得状況などによって記入箇所は増えます。)

基本的には、勤務先から発行される「源泉徴収票」の金額を見ながら記入していくことになります。

上部の欄には「管轄税務署」を記入します。

管轄税務署は、GoogleやYahoo検索で「地名+管轄税務署」と検索すると表示されます。

「提出日」「住所」「個人番号(マイナンバーカードの番号)」「名前」「性別」「世帯主」「世帯主との続柄」「生年月日」「電話番号」など、基本的な情報を入力します。

| 給与(ア) | 源泉徴収票の「収入金額」を記入します。 |

|---|---|

| 給与(1) | 源泉徴収票の「給与所得控除後の金額」を記入します。 |

| 合計(5) | (1)から(4)までの合計金額を記入します。給与所得のみであれば(1)の金額を記入します。 |

| 社会保険料控除(6) | 源泉徴収票の「社会保険料等の金額」を記入します。 |

| (7)から(14) | 各種控除に該当する方は、記入をします。例えば、一定所得以下の配偶者がいる方は、配偶者控除の欄に記入しましょう。 |

| 基礎控除(15) | 合計所得金額が2,400万円以下の方は、48万円と記入します。 |

| (6)から(15)までの計(16) | (6)から(15)までの合計金額を記入します。 |

| 医療費控除(18) | 「医療費控除の明細書」の「医療費控除額(G)」を記入します。 |

| 合計(20) | (16)から(19)までの合計金額を記入します。 |

| 課税される所得金額(21) | (5)から(20)を差し引いた金額を記入します。 |

| 上の(21)に対する税額(22) | 「所得税の速算表」から税額を算出して記入します。 |

| 差引所得税額(32) | (22)から(23)(24)(25)(26)(27)(28)(29)(30)(31)を差し引いた金額を記入します。 |

| 再差引所得税額(基準所得税額)(34) | (32)から(33)を差し引いた金額を記入します。 |

| 復興特別所得税(35) | (34)に0.021をかけた金額を記入します。 |

| 所得税及び復興特別所得税の額(36) | (34)と(35)の合計金額を記入します。 |

| 源泉徴収税額(38) | 源泉徴収票の「源泉徴収税額」を記入します。 |

| 申告納税額の還付される税金(40) | (36)から(37)(38)を差し引いた金額を記入します。 |

上の(21)に対する税額(22)の計算に用いる「所得税の速算表」は、次のとおりです。

| 課税される所得金額 (課税所得) |

税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 9万7,500円 |

| 330万円を超え 695万円以下 | 20% | 42万7,500円 |

| 695万円を超え 900万円以下 | 23% | 63万6,000円 |

| 900万円を超え 1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

出典:国税庁ホームページ

確定申告書A第二表の書き方

確定申告書A第二表には、次の赤で囲まれている枠を記入していきます。(所得状況などによって記入箇所は増えます。)

まず、「住所」と「氏名」を記入します。

あとは、源泉徴収票などを見ながら記入してください。

| 所得の種類 | 会社員の場合は「給与」と記入します。 |

|---|---|

| 種目・所得の生ずる場所又は給与などの支払者の氏名・名称 | 会社員の場合は、勤務先の「会社名」を記入します。 |

| 収入金額 | 源泉徴収票の「収入金額」を記入します。 |

| 源泉徴収税額 | 源泉徴収票の「源泉徴収税額」を記入します。 |

| 源泉徴収税額の合計額 | 源泉徴収税額の合計額を記入します。 |

住民税に関する事項は「同一生計の配偶者」「16歳未満の扶養親族」がいる場合に記入します。

| 社会保険の種類 | 会社員の場合は「源泉徴収票のとおり」と記入します。 |

|---|---|

| 支払保険料 | 源泉徴収票の「社会保険料等の額」を記入します。 |

| 合計 | 支払保険料の合計金額を記入します。 |

| 生命保険料控除 | 「新生命保険料の計」「旧生命保険料の計」「新個人年金保険料の計」「旧個人年金保険料の計」「介護医療保険料の計」「地震保険料の計」「旧長期損害保険料の計」を加入状況に応じて記入します。 |

| 扶養控除 | 控除対象の扶養親族がいある場合は「氏名」「続柄」「生年月日」「控除額」「個人番号」を記入します。 |

| 医療費控除 | 支払医療費等には「医療費控除の明細書」の「支払った医療費(A)」を記入します。保険金などで補填される金額には「医療費控除の明細書」の「保険金などで補てんされる金額(B)」を記入します。 |

医療費控除のよくある質問(Q&A)

ここからは、医療費控除のよくある質問(Q&A)をご紹介します。

Q. 医療費控除は年末調整により適用できますか?

A. 本文中でも解説したとおり、医療費控除は年末調整の対象外です。

そのため、会社員は、年末調整と確定申告の両方を行う必要があります。

Q. 医療費控除の確定申告はいつまでに提出する必要がありますか?

A. 医療費控除の申請期間は、5年間です。

5年以内であれば、さかのぼって提出するとができます。

例えば、令和2年分の申請期間は、令和3年1月1日から令和7年12月31日までとなります。

Q. 医療費控除した領収書は保管する必要がありますか?

A. はい。医療費控除を受ける場合に使った領収書は、5年間の保管義務があります。

2017年分の確定申告から提出書類の簡素化に伴い、医療費控除を受けるときに領収書の提出は不要となりました。

しかし、税務署から求められた場合は、領収書の提示が必要となります。

もし、領収書が提示できないと医療費控除が取り消しになる可能性があるので、領収書は捨てずに最低5年間は保管しましょう。

また、万が一、領収書を紛失してしまっても医療機関で再発行してもらえる可能性もあります。

Q. 医療費控除の明細書はいつ届きますか?

A. 医療費控除の明細書の発送時期は、健康保険組合によって異なります。

基本的に中小企業を中心に多くの企業が加入している「協会けんぽ」の場合は、1月中旬から2月上旬に事業所宛に送付されることになります。(任意継続被保険者の方は自宅に届きます。)

記載内容は、前々年10月から前年9月診療分までのものとなっており、全てが記載されているわけではありません。

そのため、10月以降の診療分については、領収書に基づき「医療費控除の明細書」に追加していく必要があります。

Q. 保険適用外(自由診療)でも医療費控除の対象になりますか?

A. 保険適用外(自由診療)でも医療費控除の対象となるケースがあります。

本記事の「医療費控除とは」の対象でも例を載せていますが、「レーシック手術」「インプラント」「不妊治療」など保険適用外であっても医療費控除の対象です。

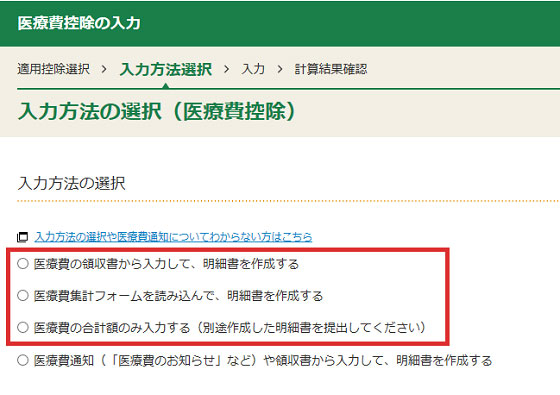

Q. 確定申告書等作成コーナーの「医療費集計フォーム」とは何ですか?

A. 医療費集計フォームとは、国税庁が提供する医療費の内容を表計算ソフト(Excelなど)で入力するためのフォーマットです。

国税庁ホームページの『医療費集計フォーム』からダウンロードができます。

確定申告書を「確定申告書等作成コーナー」で作成する際、医療費控除の入力を「医療費集計フォームを読み込んで、明細書を作成する」で行うときに利用します。

出典:国税庁「確定申告書等作成コーナー よくある質問」

Q. 医療費控除と高額医療費制度は併用できますか?

A. はい。医療費控除と高額医療費制度は併用可能です。

高額医療費制度については、全国健康保険協会で次のように解説されています。

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

出典:全国健康保険協会

なお、医療費控除と高額医療費制度を併用する場合は、医療費控除の計算で高額医療費の支給分を「保険金などで補てんされる金額」としてマイナスする必要があります。

Q、医療費控除は非課税世帯でも税金が戻ってきますか?

A. 非課税世帯の方が医療費控除を申告しても税金は還付されません。

医療費控除とは、所得税や住民税の控除を受けられる制度であり、支払った医療費が戻ってくる制度ではありません。

最後に

今回は、医療費控除の対象や計算方法などについて詳しく解説しました。

医療費控除の対象になるかどうかは、保険金や給付金などを差し引いた医療費の合計金額で決定されます。

具体的には、

- 所得金額が200万円超:10万円

- 所得金額が200万円以下:総所得金額等の5%金額

を超えると医療費控除の適用により税金の一部が返ってくる可能性があります。

ただし、医療費の全てが対象となるわけではなく、健康診断や整形手術の費用(容姿を美化する目的)は、対象外となるため注意が必要です。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")