サラリーマンの皆さん、特定支出控除ってご存知でしょうか?

特定支出控除とは、簡単に言ってしまえば、サラリーマンでも必要経費が認められる制度です。

自営業者は、事業の収入を得るために必要であれば、比較的自由に必要経費として計上することができます。

一方、これまでサラリーマンは、仕事で必要となるスーツや仕事関連の書籍などを自腹で購入をしても必要経費にできませんでした。

そのため、サラリーマンの中には「自営業者は、経費で税金の支払いを少なくできてずるい」と感じている方もいるのではないでしょうか?

そこで知っておきたいのが、サラリーマンでもスーツなどの個人支出分を経費にできる特定支出控除です。

この記事では、サラリーマンでも必要経費の計上ができる特定支出控除についてわかりやすく解説します。

目次

特定支出控除とは

特定支出控除とは、簡単に言えば、給与所得者(正社員、公務員、契約社員、派遣、アルバイト・パートなど)が自腹で支払った費用の一部を必要経費にできる制度です。

本制度は、1987年の所得税法の改正により創設されました。

しかし、導入当初は、必要経費として認められる特定支出の範囲が狭かったり、その金額が給与所得控除額を超える必要があったことから利用者は1桁台にとどまっていました。

そんな状況が長らく続いていましたが、平成24年度の税制改正により特定支出控除の大幅な見直しが行われました。

これにより

- 特定支出の範囲の拡大

- 特定支出控除の適用判定・計算方法の見直し

が図られて、サラリーマンにとっても利用しやすいものになっています。

| 昭和62年 創設 | 特定支出の範囲:通勤費、転居費、研修費、資格取得費、帰宅旅費 特定支出控除の適用判定:給与所得控除額を超えた場合 |

|---|---|

| 平成24年度税制改正 | 特定支出の範囲:図書費、衣服費、交際費、資格取得費に弁護士、公認会計士、税理士などを追加 特定支出控除の適用判定:給与所得控除額の1/2を超えた場合(年収1,500万円超えは125万円) |

| 平成28年度税制改正 | 特定支出控除の適用判定:収入金額に関係なく一律に「給与所得控除額の1/2を超えた場合」に変更 |

| 平成30年度税制改正 | 特定支出の範囲:職務上の旅費が追加、帰宅旅費の1ヵ月に4往復の上限を撤廃および自動車による帰宅にかかる燃料費、有料道路の費用を追加 |

特定支出の範囲

ここからは、給与所得者が必要経費として認められる「特定支出の範囲」について解説していきます。

現行の税法において「特定支出の範囲」は、

- 通勤費

- 職務上の旅費

- 転居費

- 研修費

- 資格取得費

- 帰宅旅費

- 勤務必要経費

の大きく分けて7つが定められています。

- 自己負担している額

- 給与の支払い者が証明したもの

が対象です。

費用の全額または一部が会社から支給されていたり、教育訓練給付制度などにより補てんされている場合は、その部分を差し引いた額が特定支出の対象になります。

1、通勤費

こちらは、一般の通勤者として通常必要であると認められる通勤のための支出を言います。

例えば、

- 公共交通機関(電車、バスなど)

- マイカー通勤(ガソリン代、高速道路料金、車検費用、修理費用など)

が該当します。

しかし、多くの会社では、通勤手当を支給しているケースが多いことから、対象者は派遣社員やアルバイト・パートなど一部に限られるでしょう。

2、職務上の旅費

こちらは、勤務する場所を離れて職務を遂行するための直接必要な旅行のために通常必要な支出を言います。

例えば、

- 公共交通機関(飛行機、新幹線、電車、バスなど)

- 自動車の移動(ガソリン代、高速道路料金など)

が該当します。

しかし、こちらも会社が費用を負担するケースが多く、対象者は限られるでしょう。

3、転居費

こちらは、転勤に伴う転居のために通常必要であると認められる支出を言います。

例えば、

- 転居のための交通費

- 賃貸借契約に必要となる礼金、仲介手数料

- 家具や家電を運搬するための引っ越し費用

などが該当します。

敷金については、退去後に戻ってくる可能性があるので対象になるかどうかは、税務署に確認することをオススメします。

こちらも会社が転居費を負担するケースが多くなっており、対象者は限られるでしょう。

4、研修費

こちらは、職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出を言います。

例えば、

- 学会や講演会の参加費用

- 会場までの交通費

などが該当します。

こちらも会社で負担するケースがほとんどです。

5、資格取得費

こちらは、職務に直接必要な資格を取得するための支出を言います。

例えば、

- 教科書や参考書の購入費

- 資格の受験料

- 専門学校やビジネススクール、eラーニング、英会話、MBA、運転免許の授業料

などが該当します。

平成24年度の税制改正により弁護士、公認会計士、税理士などの資格取得に要する費用も対象となっています。

注意点としては、個人の趣味や転職などのために異業種の資格を取得した場合は、経費として認められません。

6、帰宅旅費

こちらは、単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出を言います。

単身赴任により配偶者や子どもと別居する場合、

- 自宅に帰省するときの往復の交通費

などが特定支出に該当します。

しかし、会社が帰宅のための交通費を負担しているケースも多くあります。

7、勤務必要経費

こちらは、次に掲げる「図書費」「衣服費」「交際費等」の支出を言います。

ただし、特定支出として認められる支出は、これらの合計65万円までとなるので注意しましょう。

| 図書費 | 書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用 例:専門紙、雑誌、電子版の定期購読など |

|---|---|

| 衣服費 | 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用 例:スーツ、アパレル業であれば自社ブランドの衣類など |

| 交際費等 | 交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出 |

特定支出控除の適用判定・計算方法

特定支出の対象は、給与の支払者またはキャリアコンサルタント(研修費、資格取得費のみ)が証明したものに限られます。

金額については、給与所得控除額の1/2を超えた部分となります。

給与所得控除額の計算方法は、次のとおりです。

| 給与等の収入金額(年収) | 給与所得控除額 | |

|---|---|---|

| 2017年~2019年分 | 2020年分以降 | |

| 162.5万円以下 | 65万円 | 55万円 |

| 162.5万円超 180万円以下 | 収入金額 × 40% | 収入金額 × 40% − 10万円 |

| 180万円超 360万円以下 | 収入金額 × 30% + 18万円 | 収入金額 × 30% + 8万円 |

| 360万円超 660万円以下 | 収入金額 × 20% + 54万円 | 収入金額 × 20% + 44万円 |

| 660万円超 850万円以下 | 収入金額 × 10% + 120万円 | 収入金額 × 10% + 110万円 |

| 850万円超 1,000万円以下 | 195万円(上限額) | |

| 1,000万円超 | 220万円(上限額) | |

※平成30年度税制改正大網を受けて、2020年(令和2年)分の給与所得控除額の計算方法が変更になっています。

特定支出控除を受けられるのは、

- 年収200万円なら35万円超

- 年収300万円なら49万円超

- 年収400万円なら62万円超

- 年収500万円なら72万円超

- 年収600万円なら82万円超

- 年収700万円なら90万円超

- 年収800万円なら95万円超

- 年収900万円なら97万5,000円超

- 年収1,000万円なら97万5,000円超

の特定支出がある場合になります。

特定支出控除の具体例

実際、特定支出控除の計算方法を見ていきましょう。

今回は、年収500万円、特定支出の合計金額80万円の場合、特定支出控除額がどのくらいになるのか?をシミュレーションをしていきます。

給与所得控除額

まずは、給与所得控除額を計算します。

先ほどの「給与所得控除額の計算方法」に当てはめて、給与所得控除額を算出しましょう。

給与所得控除額 = 収入金額 × 20% + 44万円 = 500万円 × 20% + 44万円 = 144万円

特定支出控除の判定基準となる金額

続いて、特定支出控除の判定基準となる金額を計算します。

特定支出控除の判定基準の金額 = 給与所得控除額の1/2 = 144万円 ÷ 2 = 72万円

特定支出控除額

最後に「特定支出の合計金額」から「給与所得控除額の1/2」を差し引けば、特定支出控除額を求められます。

特定支出控除額 = 特定支出の合計金額 - 給与所得控除額の1/2 = 80万円 - 72万円 = 8万円

確定申告により8万円を特定支出控除にできます。

このとき、特定支出控除額がマイナスになってしまった場合は、特定支出の金額が不足しているため控除を受けることができません。

特定支出控除を受けるための手続き・やり方

特定支出控除の適用を受けるには、確定申告が必要になります。

この確定申告書には、

- 給与所得の源泉徴収票

- 特定支出に関する明細書

- 給与の支払い者の証明書

- 領収書等

の添付が必要になります。

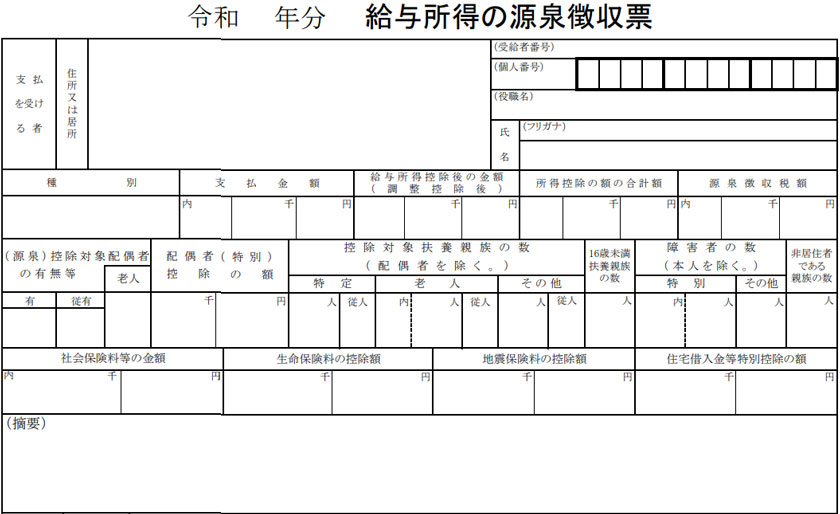

給与所得の源泉徴収票

源泉徴収票とは、給与を支払った会社から発行される収入の証明書です。

源泉徴収票には、

- 会社から支払われた給与、残業代、賞与、各種手当などの総支給額

- 給与から源泉徴収(天引き)された税金

- 1年間に支払った社会保険料等の金額

などが記載されており「1年間でどのくらいの給与所得があり、社会保険料や税金をいくら支払ったか」などが分かるようになっています。

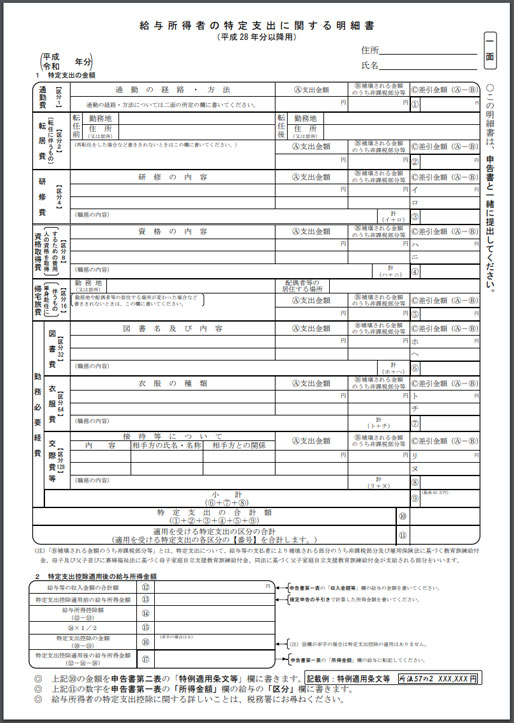

特定支出に関する明細書

特定支出に関する明細書とは、特定支出の内容を記入した明細書です。

国税庁ホームページ『特定支出に関する明細書』からダウンロードできます。

特定支出に関する明細書には、

- 特定支出の内容(内容、支出金額、補填される金額のうち非課税部分等、差引金額など)

- 特定支出控除適用後の給与所得金額

- 通勤の経路及び方法

などを記入します。

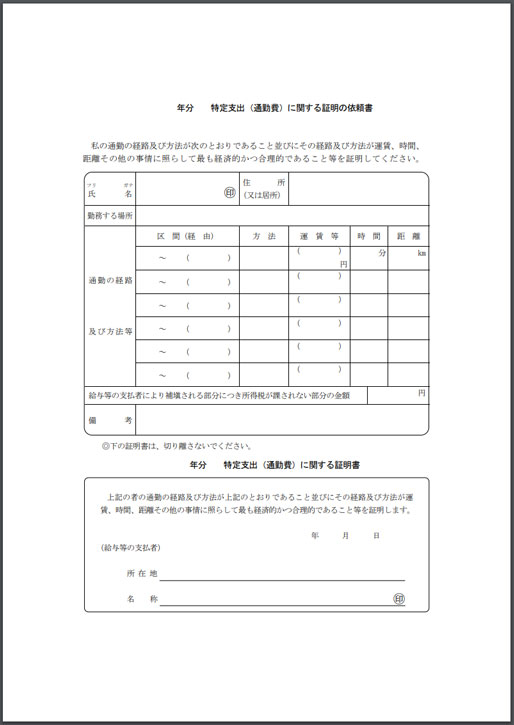

給与の支払い者の証明書

給与等の支払者の証明書とは、会社が「特定支出の内容」を妥当であると認めた証明書です。

通勤費、職務上の旅費、転居費、研修費、資格取得費、帰宅旅費、図書費、衣服費、交際費等、搭乗・乗車・乗船といった証明書のフォーマットがそれぞれ用意されているので記載しましょう。

各種証明書は、国税庁ホームページ『給与所得者の特定支出に関する証明書』からダウンロードできます。

判断基準としては、仕事で通常必要であるとされる支出を従業員個人で負担しているかどうかです。

領収書等

特定支出控除を受けるために確定申告をする際は、特定支出の領収書やレシートを添付する必要があります。

また、銀行振込の際に受ける払込受取書、通勤定期乗車券のコピー、定期乗車券購入の証明書など、その支出の事実が確認できる書類も認められています。

最後に

特定支出控除は、給与所得者で仕事関連の費用を自己負担するケースの多い方が利用できる制度です。

上手く活用できれば、所得税や住民税の負担を大幅に下げることもできます。

ただし、

- 給与所得控除額の1/2を超える

- 会社から特定支出の内容を証明してもらう

といった要件があります。

そのため、スーツや仕事関連の書籍を購入するだけでは、なかなか受けられない制度となっています。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

スポンサーリンク

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")