会社で従業員として勤務していると毎年12月頃に”源泉徴収票”という小さな1枚の紙が手渡されます。

この源泉徴収票には、

- 会社から支払われた給与、残業代、賞与、各種手当などの総支給額

- 給与から源泉徴収(天引き)された税金

- 1年間に支払った社会保険料等の金額

などが記載されており「1年間でどのくらいの給与所得があり、社会保険料や税金をいくら支払ったか」などが分かるようになっています。

また、源泉徴収票には、サラリーマン、アルバイト・パートなどの方が確定申告をするときに必要な情報が詰まっており、節税対策を講じる上でも内容を把握しなければなりません。

この記事では、源泉徴収票の見方と確定申告書に転記する方法を分かりやすく解説しています。

源泉徴収票の見方

源泉徴収票には、普段使わない用語が多数登場します。

ここからは、源泉徴収票の見方を用語の解説を交えて説明していきます。

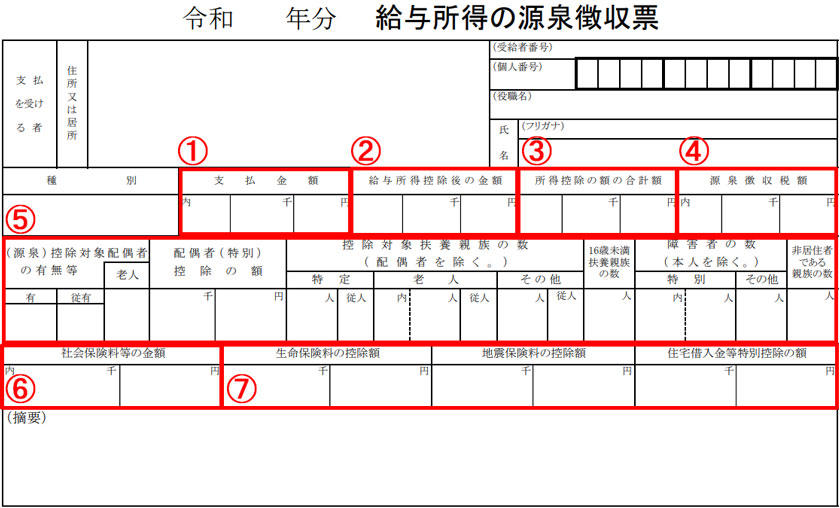

まず、源泉徴収票の情報は、大きく分けて「支払金額」「給与所得控除後の金額」「所得控除の額の合計額」「源泉徴収税額」「配偶者控除や扶養控除など」「社会保険料の金額」「生命保険の控除など」の7つに分けることが可能です。

一つ一つ見ていきましょう。

(1)支払金額

支払金額とは、その年の1月から12月に会社が支払った年収です。

税金の対象となる「給与」「残業代(時間外手当)」「賞与(ボーナス)」「各種手当(役職手当、住宅手当など)」などの総支給額が記載されています。

ただし、通勤手当については非課税となるため、支払金額には含まれていません。

(2)給与所得控除後の金額

給与所得控除後の金額とは、支払金額から給与所得控除額を差し引いた金額です。

給与所得控除額とは、給与から一定額を経費とみなして差し引ける控除のことを言い、次の計算式で求められます。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額 × 40%(最低65万円) |

| 180万円を超え 360万円以下 | 収入金額 × 30% + 18万円 |

| 360万円を超え 660万円以下 | 収入金額 × 20% + 54万円 |

| 660万円を超え 1,000万円以下 | 収入金額 × 10% + 120万円 |

| 1,000万円超 | 220万円 |

- 給与所得控除額は46万円(= 500万円 × 20% + 54万円)

- 給与所得控除後の金額は456万円(500万円 - 46万円)

となります。

2020年から給与所得控除の上限額が下がる

2020年(令和2年)1月1日からの源泉所得税に関する改正が適用となります。

それに伴い、給与所得控除および公的年金等控除の控除額が一律10万円引き下げられます。

| 給与等の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正前 (2019年分まで) |

改正後 (2020年分以降) |

|

| 162.5万円以下 | 65万円 | 55万円 |

| 162.5万円を超え 180万円以下 | 収入金額 × 40% | 収入金額 × 40% - 10万円 |

| 180万円を超え 360万円以下 | 収入金額 × 30% + 18万円 | 収入金額 × 30% + 8万円 |

| 360万円を超え 660万円以下 | 収入金額 × 20% + 54万円 | 収入金額 × 20% + 44万円 |

| 660万円を超え 850万円以下 | 収入金額 × 10% + 120万円 | 収入金額 × 10% + 110万円 |

| 850万円を超え 1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 | |

一般的なサラリーマンに多い給与等の収入金額が180万円から850万円では、控除額が一律10万円引き下げられています。

しかし、これと同時にすべての納税義務者が適用できる「基礎控除」も一律10万円引き上げられたので、一定の収入に関しては税金の負担額に変化はありません。

ただし、850万円超になると

- 控除額が220万円 → 195万円(- 25万円)

と大幅に引き下げられるため、税金の負担は大きくなります。

負担増のイメージは、次のとおりです。

| 給与等 | 850万円 | 900万円 | 950万円 | 1,000万円 |

|---|---|---|---|---|

| 負担増 | なし | +1.5万円 | +3.0万円 | +4.5万円 |

ただし、子育て等に配慮する観点から「給与等の収入金額」が850万円を超えている場合であっても、

- 23歳未満の扶養親族を有するもの

- (本人が)特別障害者

- 特別障害者である同一生計配偶者を有する者

- 特別障害者である扶養親族を有する者

のいずれかに該当する場合は、最大15万円の「所得金額調整控除」を受けることが可能です。

(3)所得控除の額の合計額

所得控除の額の合計額とは、家族構成や個人的事情などを反映するために認められている控除の合計額です。

| 基礎控除 (48万円) |

すべての納税義務者に一律で適用される控除です。 |

|---|---|

| 給与所得控除 (上限220万円) |

役員報酬から一定額を経費とみなして差し引ける控除です。 |

| 社会保険料控除 (上限なし) |

社会保険料(国民年金、国民健康保険、健康保険・厚生年金保険など)を納めたときに適用される控除です。1年に支払った社会保険料の全額を差し引くことができます。 |

| 扶養控除 (1人あたり最大63万円) |

一定所得以下の扶養家族(子供、親族など)がいる場合に適用される控除です。 |

| 配偶者控除 (70歳未満は最大38万円) |

一定所得以下の配偶者がいる場合に適用される控除です。 |

| 医療費控除 (上限200万円) |

一定額以上の医療費等がかかった場合に適用できる控除です。 |

| 生命保険料控除 (上限12万円) |

保険(生命保険、個人年金、介護保険)の支払いがある場合に適用できる控除です。 |

| 地震保険料控除 (上限5万円) |

地震保険料の支払いがある場合に適用できる控除です。 |

| 寄附金控除 (上限なし) |

寄付金(災害の義援金、赤い羽根共同募金、特定の政治献金など)を支払った場合に適用できる控除です。 |

| 障害者控除 (1人あたり最大75万円) |

納税者本人や扶養親族に障害者がいる場合に適用できる控除です。 |

| 寡婦(寡夫)控除 (上限27万円) |

夫(妻)と離婚または死別した後に婚姻をしておらず、一定の要件に当てはまった場合に適用できる控除です。 |

| 雑損控除 (上限なし) |

自身の資産が災害や盗難などに遭ったとき、その損害額について適用される控除です。 |

2020年から基礎控除が一律10万円増額される

令和2年(2020年)1月1日からの源泉所得税に関する改正では、すべての納税義務者が一律で適用できる「基礎控除」の控除額が10万円引き上げられます。

これにより給与所得控除額の10万円の引き下げ分と相殺されるため、一般的なサラリーマンにとっては税金の負担増はありません。

ただし、合計所得金額が2,400万円を超える場合に限っては、所得制限により控除額が下がってきます。

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| 改正前 (2019年分まで) |

改正後 (2020年分以降) |

|

| 2,400万円以下 | 38万円 (所得制限なし) |

48万円 |

| 2,400万円を超え 2,450万円以下 | 32万円 | |

| 2,450万円を超え 2,500万円以下 | 16万円 | |

| 2,500万円超 | ー | |

(4)源泉徴収税額

源泉徴収税額とは、1年間で源泉徴収された所得税の合計金額です。

源泉徴収税額は、課税所得(= 給与所得控除後の金額 - 所得控除の額の合計額)に所得税の税率を乗じて算出できます。

| 課税される所得金額 (課税所得) |

税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 9万7,500円 |

| 330万円を超え 695万円以下 | 20% | 42万7,500円 |

| 695万円を超え 900万円以下 | 23% | 63万6,000円 |

| 900万円を超え 1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

参考:国税庁ホームページ

所得税 = 課税所得 × 税率 – 税額控除額 = 500万円 × 20% – 42万7,500円 – 0円 = 57万2,500円

(5)配偶者控除や扶養控除など

所得控除の対象となる配偶者や扶養親族がいる場合は「控除対象の有無」「控除の金額」「人数」が記載されています。

(6)社会保険料の金額

社会保険料の金額とは、1年間に支払った社会保険料の合計金額です。

| 健康保険 | 会社員や公務員などが加入する医療保険制度です。加入者は「療養の給付」「高額医療費」「出産育児一時金」「傷病手当金」「出産手当金」を受けることが可能です。基本的に大企業は「組合健保」中小企業は「協会けんぽ」に加入することになります。 |

|---|---|

| 介護保険 | 40歳以上に加入が義務付けられている社会保険制度です。介護が必要になったときに「居宅サービス」「施設サービス」「地域密着型サービス」といった介護サービスを受けることができます。 |

| 厚生年金保険 | 会社員や公務員などが加入する公的年金制度です。受給開始年齢になった際、国民年金に上乗せされて給付を受けることができます。 |

| 雇用保険 | 会社員や公務員などが加入する雇用保険制度です。会社都合や自己都合で退職をして失業状態になった場合に「失業手当」を受けつることができます。 |

(7)生命保険の控除など

「生命保険料の控除」「地震保険料の控除」「住宅社入金等特別控除」がある場合に記載されます。

| 生命保険料の控除 | 「一般の生命保険料」「介護医療保険」「個人年金保険」を支払った場合に最高12万円まで控除を受けることができます。 |

|---|---|

| 地震保険料の控除 | 「地震保険料」を支払った場合に最高5万円まで控除を受けることができます。 |

| 住宅借入金等特別控除 | 住宅ローンを組んで「住宅(新築・中古)の取得」や「増築・リフォーム」をしたときに最高50万円の控除を受けることができます。 |

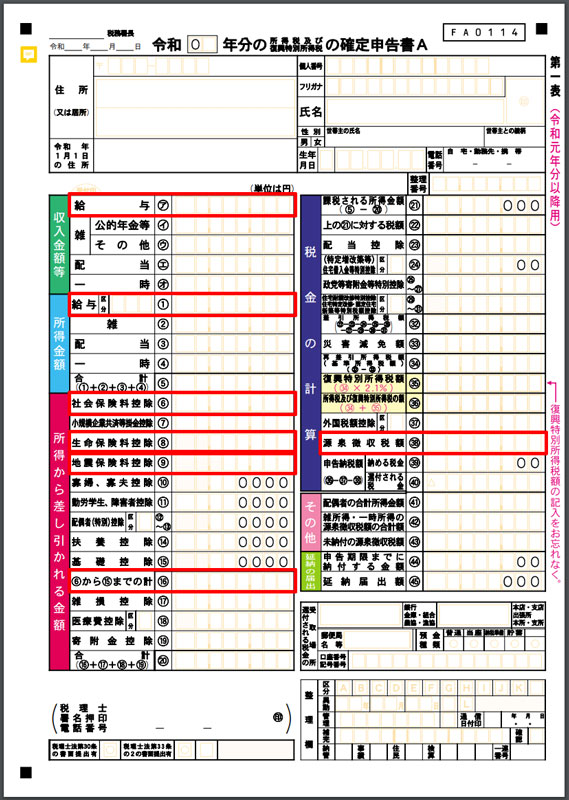

源泉徴収票を確定申告書に転記する方法

続いては、源泉徴収票の内容を確定申告書に転記する方法を見ていきましょう。

| 確定申告書 | 源泉徴収票 |

|---|---|

| 収入金額等の「給与(ア)」 | 支払金額 |

| 所得金額の「給与(1)」 | 給与所得控除後の金額 |

| 所得から差し引かれる金額の「社会保険料控除(6)」 | 社会保険料等の金額 |

| 所得から差し引かれる金額の「生命保険料控除(8)」 | 生命保険料の控除額 |

| 所得から差し引かれる金額の「地震保険料控除(9)」 | 地震保険料の控除額 |

| 所得から差し引かれる金額の「(6)から(15)までの合計(16)」 ※源泉徴収票以外に差し引かれる項目がある場合は、その項目に金額を記入して計算する必要があります。 |

所得控除の額の合計額 |

| 税金の計算の「源泉徴収税額(38)」 | 源泉徴収税額 |

源泉徴収票の見方に関するよくある質問(Q&A)

ここからは、源泉徴収票の見方に関するよくある質問(Q&A)をまとめていきます。

Q、源泉徴収票から手取り額は分かりますか?

源泉徴収票は、手取り額は記載されていません。

ただ、支払金額から「源泉徴収税額」「社会保険料等の金額」「住民税額」を差し引けば、手取り額を算出することが可能です。

※交通費は含まれていません。

Q、源泉徴収票に還付金は記載されていますか?

源泉徴収票は、年末調整により受け取れる還付金は記載されていません。

還付金は、還付金が振り込まれた月の給与明細の控除の欄に「年末調整還付」などで記載されています。

Q、ふるさと納税のシミュレーションで記載する年収とは、どこの項目ですか?

源泉徴収票の「支払金額」が該当します。

ふるさと納税のシミュレーションには「年収」「給与収入」などを記載する項目がありますが、基本的には源泉徴収票の支払金額を記載すれば求められます。

Q、iDeCo(イデコ)の控除額は、どこに記載されていますか?

源泉徴収票の社会保険料等の金額の上部にある「内」がiDeCoの控除額(拠出金額)です。

最後に

税金の仕組みを理解するためには、自分が実際に支払っている税金や控除額が記載されている”源泉徴収票の見方”を知ることが一番です。

税金の意識を高めることで税制の変更にも気づきやすくなり、ふるさと納税をはじめとした節税に役立つ制度をきっちりと受けることができます。

税金の世界では、

- 医療費控除:医療費が年間10万円を超えた

- セルフメディケーション税制(医療費控除の特例):特定の医薬品購入額が1万2,000円を超えた

- 住宅ローン控除:住宅ローンを10年以上組んた

- 雑損控除:災害や盗難などの損害を受けた

- 寄付金控除:ふるさと納税をした

など、確定申告をしなければ受けられない制度が数多くあります。

特に会社の役員・経営者など収入が多いほど、税金の仕組みを理解することは大切です。

場合によっては、小規模企業共済やiDeCo(イデコ)などの制度を受けることにより大幅な節税に繋がることもあるので積極的に活用しましょう。

この記事の監修者

芦屋会計事務所 編集部

会計事務所「芦屋会計事務所」が運営する情報発信メディアです。税金にまつわるお役立ち情報を分かりやすく解説しています。

※本記事は、芦屋会計事務所 編集部によって企画・執筆を行いました。

※記事の執筆には細心の注意を払っておりますが、誤植等がある場合がございます。なお、執筆時から税法の改正等がある場合がございますので、最新の税法については顧問税理士等にご確認ください。

近畿エリアで税理士をお探しならお任せください!

近畿エリアで税理士をお探しならお任せください!

")